相比低端电缆,我国高端电缆产业还有很大的发展空间,如220kV及以上超高压电缆与特种电缆等。我国目前仅2%不到,超高压电缆化率的提升有望大幅提升电网的安全可靠性。海缆市场格局优良,毛利较高:受到海上风电发展的强劲拉动,海底电缆目前进入成长期。由于海底电缆高

海缆需求或将强势恢复。2021年为海风抢装的最后一年,因此今年海风电缆市场需求或有所放缓。我们预计海风并网装机容量十四五期间总计可达55GW。随着风机大型化持续降本和原材料价格的回落,以及十四五前期的密集规划,我们预计2023-2025年海上风电将恢复至快速增长阶段。由于海缆交付与装机统计之前有时间差,因此,在考虑海缆降价和离岸距离增长的因素后,我们预计十四五期间,海缆市场总规模可达约600亿元。

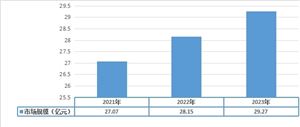

电缆附件市场将快速增加。电缆附件不仅受益于电缆化率的提升,同时,新能源场站、抽蓄电站都有许多场站用电缆附件产品,有较大的发展机遇。根据我们的测算,2025年电缆附件市场有望超60亿元,4年CAGR约16%。

GIL管廊目前主要的应用场景包括:

1)工矿企业:高耗能用电企业内部常有短距离大容量送电需求,没有相应的电缆匹配,又没有电磁环境的考虑时,采用厂内地面GIL不仅节省了隧道成本,而且能够满足大容量用电需求,如鲁西化工项目等。

2)电厂机组进出线:目前火电、核电、水电单机容量越来越大,超出一般电缆的承受能力,采用GIL管廊不仅节约用地,而且可以与架空线直接相连,方便实用。

3)大容量架空线局部入地:因规划或用地限制,架空线越发难以贯通全线,局部入地需求时常出现,尤其在进出线段靠近城镇边缘的位置。由于电缆在传输特性上与架空线差别较大,给故障定位、二次保护带来困难,因此采用与架空线输电特性接近的GIL是更好的选择。

4)电缆扩容:未来随着局部地区用电需求持续加大,同电压等级电缆扩容存在技术瓶颈,更换为同电压等级GIL或许是最佳实践。

目前虽然GIL管廊整体处于产业先导时期,但因其优异的输电性能已经被认为是未来先进输电技术的代表之一,有望出现较大的发展机遇。

我国电缆产业呈现出高低压电缆发展格局迥异的局面。中低压电缆一般用于电力系统的配电网络以及工厂企业内部供电,电压等级和输送容量较低,对绝缘材料的要求较低,且结构简单,技术壁垒不高。

高压和超高压电缆常用于大型电站的引出线路以及大中型城市的高压电网,需要加装屏蔽层,金属铠装减少破裂风险,且绝缘层材料也需从聚氯乙烯换成强度更高、绝缘效果更好的交联聚乙烯。高压交联聚乙烯的材料目前还主要依赖于进口,第一条全国产化的220kV电缆于2021年底才投运,国产替代空间巨大。整体看,高压电缆及其附件由于结构复杂,材料要求高,具有很高的制造壁垒。

新型架空导线竞争格局显著优化:传统普通的钢芯铝绞线原材料来源简单,制作工艺不复杂,格局较为分散。而新型导线市场格局明显大幅改善,以国网招标数据进行统计,行业龙头中天科技占市场份额的40%,CR4占比达到76%。

高压陆地电缆市场集中度和毛利率有望回升:陆上高压电缆市场集中度有望提升。中低压电缆技术壁垒低,市场竞争激烈,但高压及以上电缆工艺复杂,技术壁垒较高。目前我国110kV以上高压陆缆CR4为34%,尚未构成寡头市场,CR10为67%,集中程度尚可。

我们认为陆上低端电缆产业发展已经过了成熟期,过去粗放的发展阶段出现产能严重过剩的现象,低价竞争大行其道,压低了行业整体毛利空间。近几年在劣质电缆问题频出以及甲方单位对产品质量安全高度重视的背景下,行业整体进入了供给侧产能出清,良币驱逐劣币的优化阶段。未来,生产技术先进、产品质量优异的头部企业有望进一步扩大其市场份额,毛利率预计将有所回升。

相比低端电缆,我国高端电缆产业还有很大的发展空间,如220kV及以上超高压电缆与特种电缆等。我国目前仅2%不到,超高压电缆化率的提升有望大幅提升电网的安全可靠性。海缆市场格局优良,毛利较高:受到海上风电发展的强劲拉动,海底电缆目前进入成长期。由于海底电缆高电压等级占比高、单根长度大、码头资源少、总承包需求强等原因,国内仅有中天海缆、东方电缆、亨通光电、汉缆股份、宝胜股份等少数企业具备生产能力,CR5>90%。2019-2021年,受到海风抢装潮的影响,海缆毛利率显著走高,未来,随着市场供需趋于均衡,预计整体毛利率中枢位于35%-40%。

高压电缆附件毛利极高:高压和超高压电缆附件生产工艺复杂,技术壁垒要求高。在电缆输电系统中,电缆附件承担着电缆系统95%的安全责任,因此甲方客户对电缆附件的安全性和稳定性要求极为严苛(国家电网要求故障率不得高于千分之五)。从市场份额可以看到,附件市场CR5约为46%,CR10>90%,整体竞争格局尚可,500kV电缆附件目前仅长缆科技、汉缆股份、安靠智电、沃尔核材等极少数企业具备国产化能力,单位价值含量极高,毛利率约为70%-90%。具备220kV电缆附件生产能力的企业国内也不超过10家,毛利率约为60-70%。

GIL管廊利润空间较大:GIL技术壁垒较高。GIL在交直流电压作用下,支撑绝缘件的形状及表面形态对内部电场的分布有很大影响,目前应用较多的环氧树脂支撑绝缘件在制造过程中需要承受1000kV以上的电压测试。另外,GIL生产过程中,其外壳、导体、微粒捕捉器等金属件表面容易因磕碰产生尖角毛刺,产品内部有金属微粒残留的概率增加,安装前须经过严格的检测,以免出现绝缘缺陷。相对于GIS,GIL单次生产长度较长,内部结构较为一致,容易发挥出规模化生产效益,并且目前处于产业应用导入期,竞争厂家较少,安靠智电的三相共箱GIL又开始了GIL小型化的进程,因此产品毛利率能保持较高水平。对比GIS产品的毛利率,我们认为在保持精细化管理的基础上,单品毛利率有望长期维持在至少40%以上。

欲了解更多中国电线电缆行业的未来发展前景,可以点击查看中研普华产业院研究报告《2023-2028年中国电线电缆行业市场深度全景调研及投资前景分析报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2023-2028年中国电线电缆行业市场深度调研及投资战略规划报告

电线电缆用以传输电(磁)能,信息和实现电磁能转换的线材产品。广义的电线电缆亦简称为电缆,狭义的电缆是指绝缘电缆,它可定义为:由下列部分组成的集合体;一根或多根绝缘线芯,以及它们各自...

查看详情

零食量贩店的兴起:回归行业本质,重塑价值链2.1商超、杂货店占据核心流量:第一代渠道依赖高毛利从下游零售商角度来2...

饭店行业人才供需情况调查一、人才供应情况(一)院校生毕业去向院校端调研结果显示,有48.22%的受访学生表示在毕业2...

第三章中国教辅书行业市场竞争状况及融资并购分析第一节中国教辅书行业市场竞争布局状况一、竞争者入场进程教辅一直是...

一、部分民办教育集团公司化穿透管理,直接操控成员学校决策与运营,侵害成员学校办学自主权教育厅(局)、集团母公司...

目前柔性电子的制造方法主要有三种。一是转移印刷,利用中间转印载体将线路图案转移到柔性承印物上。二是喷墨印刷,直...

推动聚合物、氮化镓等宽禁带半导体化合物发展,持续提升宽禁带半导体化合物晶体制备技术能级和量产规模,积极布局宽禁...

微信扫一扫

微信扫一扫

中国电线电缆行业进出口数量 电线电缆行业发展趋势分析

中国电线电缆行业进出口数量 电线电缆行业发展趋势分析

研究院服务号

研究院服务号