零食量贩店的兴起:回归行业本质,重塑价值链

2.1商超、杂货店占据核心流量:第一代渠道依赖高毛利

从下游零售商角度来看,2002—2012年,中国制造崛起物资已经不短缺,而终端流量集中在商超、大卖场、杂货店等零售网点。对于同质化严重的零食而言,迎来了零售商大权在握的时代,且终端零售商呈现出明显的区域化特征,给后入场的国产零食生产商想通过全国化路径实现“国民零食”的认知增加了一层难度。终端零售商的绝对强势地位下,向供应商收取各类通道费、促销费和拉长账期的经营模式,终端售价被推高,以高毛利为运转模式的价值链形成;从上游供应商角度来看,通道费等的存在也使得供应商需要忌惮进场成本,倾向于打造强势大单品。但悖论在于,如前文所述,除了少数历史相对悠久的品牌能以“品牌即品类”的形象打造国民级大单品外,零食并不是一个存在绝对大单品的快消品。

在全局观上来看,上游供应商需支付高昂的渠道费用,解决由于下游零售商缺乏选品能力所导致的货品竞争问题,最终渠道费用通过表面高定价的“伪大单品”传导至终端,由消费者承担,我们认为在第一代渠道下,零食产业链上游厂商、下游零售商、终端消费者等各环节的价值磨损率均较大。

2.2品牌专营店的最大意义仅在于分流:第二代渠道仍基于高毛利运转

从线下渠道来看,百草味、来伊份、良品铺子等品牌专营门店,采用贴牌式的自有品牌进行产品区隔,以突出自身差异化。这类专营店最初多以直营模式开在核心商圈点位,起到了承接超市、大卖场里部分有零食需求的客流的作用,但本质上专营店内的产品调性横向对标的仍是商超内被推高的高定价产品,这类品牌专营店的商业模式自诞生起也是建立在高毛利的运转之上的,以覆盖门店运营中较高的租金、人力等费用;从线上渠道来看,以线上品牌专营旗舰店形式起家的三只松鼠,通过奶油味的碧根果、夏威夷果等爆款坚果产品在发轫之初形成了足够明显的差异化,也因此培育了一定的线上零食购物习惯。但线上零食品牌所选的品类大部分是大包装、组合销售、价值量相对较高的品类(比如肉类、坚果类等),拉高客单价以覆盖较高的线上履约成本,并未对产业价值分配体系产生实质改变。

从定量角度出发,我们亦认为零食行业的基本盘理应在线下渠道。对比品牌专营型公司的客单价来看,线下渠道客单价明显低于线上渠道,而零食消费的核心是性价比,消费者会倾向于在相对低价的渠道购买零食,根据《2022年中国休闲零食行业报告》显示,2020年国内休闲食品市场线下渠道的占比仍高达83%。

进一步来看,零食行业客单价在50-100元区间的占比超过70%,而品牌专营店客单价多在100元以上(按会员口径统计),终端消费者仍未充分享受性价比,我们认为在第二代渠道下,零食产业链价值主要在下游零售门店的运营层面上产生磨损。

2.3零食量贩店融合了中下游边界:第三代渠道的核心是低毛利、高效率

零食量贩店是中游经销商与下游零售商边界逐步融合之下的产物,其与第二代渠道的最大区别在于,零食量贩店是品类专业店(即“品类杀手”),而非单一品牌专卖店。

以2010年代初成立于浙江的老婆大人、福建的糖巢等零食平价店为初代零食量贩店代表,此类零食平价店内既有国际大牌也有国内厂牌,产品以平价散称的SKU居多;以2016年后成立于湖南的零食很忙、零食优选等零食折扣店作为新生代零食量贩店代表,崛起于2021年,此类零食折扣店比零食平价店多增加了水饮品类用于引流。由此可见,零食折扣店进一步升级成了以低价覆盖全客群的食杂店生意(食品日杂是连锁零售店客群需求的最大公约数),其生意本质已延伸至硬折扣业态,将行业原有通路体系下高达50%的渠道毛利率压缩至约30%甚至以下,显著降低终端零售价格,激活了存量市场。我们认为在第三代渠道下,零食量贩店完美契合零食行业“以性价比为先的大众生意”的商业模式,尤其是新生代的零食折扣店将整条零食价值链的损耗降到了最低。

值得注意的是,硬折扣与软折扣在价格模式、选品、运营侧重点等多方面均有所不同,硬折扣相较于软折扣在用户复购、门店运营、上游供给端三方面均有显著优势。硬折扣的核心是供应链上极致的降本增效,通过减少运营成本,以改变原有价值链的利润分配模式,最终降低渠道的零售价,实现薄利多销。具体到零食折扣店来看,零食折扣店通过刚需水饮品类&大牌零食低价引流+厂牌零食赚利润,优化出极其高效的前端门店模型且沉淀客流,减少了前端门店运营中的各类刚性成本(比如高昂的租金、人力等费用),进而以近乎为零的渠道费用向上游厂商换取较低采购成本,并以腾挪出更大的规模空间为最终目的,在保证正常盈利水平的前提下,在终端零售价上做出让利,与低价甩卖临期食品的门店相比具有压倒性优势。

相对低价对零食折扣店本身意味着较低毛利,高效率是业态核心。零食很忙的毛利率为18%、零食优选控制约在22%左右,与第二代品牌专营店的50%毛利率水平差距较大。在做大众生意的低毛利率模型下,零食折扣店必须依靠高效率赚钱:1)前端门店的高坪效。门店高坪效的核心前期在于依靠选址赚对流量的钱,追求转化效率最大化,而后期在于精准选品提升复购率,产品上新是关键。新生代零食折扣店放弃了对自有品牌的执着,使得其选品更加灵活,也能依据市场变化迅速迭代新品,而自有品牌经历从生产到包装设计、品控一整套流程,开发周期至少需要3个月,在后期明显拖累门店坪效;2)后端供应链的高周转。零食折扣店在资金占用、渠道费用上让渡,以换取较低的进货成本保障绝对低价的优势,同时还维持了供应商原有的净利率水平。一方面,对于资金占用问题,零食折扣店通过加盟的经营方式,将对供应商要账期的压力分摊至向加盟商要货款,提升了自有资金效率,同时缓解了对上游厂商资金占用的问题。另一方面,对于渠道费用问题,零食折扣店i)把店开进社区降租金;ii)整箱运输不拆零降低用人工作量、不做促销降低用人成本;iii)零售端掌握终端销售数据直接对接厂商,优化流通环节以降低库存管理等隐形成本,使得门店刚性成本效率最大化,彻底替上游厂商解决了商超惯行的入场费、通道费、促销费等渠道费用问题。

3国产零食企业的发展之道:打造拥有大类目的综合型零食企业

没有品牌加持的品类,难做流量生意。在可选消费品维度来看,丝芙兰(化妆品集合店)、宜家(家居产品集合店)、Lululemon(瑜伽服集合店)等零售渠道能成功发展的原因在于这些零售渠道中的品类均有品牌势能加持,能将“流”量变“留”量。反观天生无品牌的零食,虽然零食折扣店现阶段扩张迅速,且下沉空间较大,但不同零食折扣店与店之间在门店端的差异较小,门店同质化问题已显现。对此,我们认为在零食产业链上,与其追求充满不确定性的终端流量生意,不如将目光锁定在确定性最强的上游厂商端。

3.1复盘奥利奥母公司亿滋国际:战略性聚焦、战术性并购

3.1.1历史沿革:脱胎于卡夫食品的全球甜味&甜食行业龙头2012年卡夫食品拆分为两家独立上市公司,其面向北美市场的杂物业务沿用卡夫的名字,后与亨氏合并成卡夫亨氏,其面向全球市场的零食业务分拆成亿滋国际。亿滋国际的前身卡夫食品成立于1903年,从干酪批发业务起家,此后在80年代经历了被菲利浦莫里斯公司(PhilipMorrisCos.,旗下拥有烟草、食品、啤酒业务)收购、与通用食品(GeneralFoods,旗下拥有麦斯威尔咖啡等品牌)合并等事件,于2001年独立上市。在

2000-2010年期间,卡夫食品进行了三次重要的并购进行品类扩充:2000年收购纳贝斯克食品公司(Nabisco,旗下拥有奥利奥、趣多多等品牌)、2007年收购达能旗下的饼干业务(Danone,包括闲趣、王子等品牌)、2010年收购吉百利(Cadbury,旗下拥有怡口莲、荷氏、炫迈等品牌),至此卡夫食品在饼干、巧克力、糖果&口香糖等领域取得行业龙头地位。亿滋国际在2012独立上市后聚焦零食业务,于2015年剥离营收占比11%的咖啡业务,并持续收购优质零食品牌。

目前亿滋国际核心品类为饼干、巧克力、糖果&口香糖,营收占比近9成,公司三大业务在全球市场中均处于领先地位。2021年亿滋国际饼干、巧克力、糖果&口香糖品类收入分别占总收入的47.1%、32.4%和10.0%,合计贡献了89.5%的营收。市占率方面,根据Euromonitor数据显示,按终端零售口径统计,2021年公司饼干业务位于全球市场份额第一,达到12.4%,远领先于市占率第二的通用磨坊(2.5%),公司巧克力&糖果&口香糖业务全球市占率达到10.9%,位列全球市场第二。2021年亿滋国际总收入287亿美元(约人民币1831亿元),净利润43亿美元(约人民币274亿元)。截至2022年12月,公司市值近900亿美元,在全球食品公司中位于前列。

3.1.2公司亮点:发力甜味&甜食赛道,多重子品牌+多元子品类构筑立体的产品体系

战略上,亿滋国际选择发力甜味&甜食赛道,着重发展饼干、巧克力、糖果&口香糖三大核心品类,收入占比持续提升。2021年公司饼干、巧克力、糖果&口香糖收入分别为135亿、93亿、29亿美元,三大品类合计占总收入287亿美元的89.5%,较2012年73.8%的占比提升了15.7pcts。战术上,亿滋国际通过外延并购品牌,不断丰富子品类结构,构筑立体的产品体系持续渗透细分市场。在品牌方面,根据公司官网最新数据显示,公司旗下共拥有41个营收达到一定规模的主要品牌,截至2019年公司旗下奥利奥、焙朗、露怡、吉百利、妙卡、清至等国际知名品牌营收规模均超10亿美元;在品类方面,公司拥有极其丰富的子品类结构,如公司饼干品类包括夹心饼干、牛奶饼干、曲奇饼干、五谷饼干、苏打饼干等,糖果品类包括太妃糖、薄荷糖等。以零食消费成熟的美国市场为例,2021年公司在美国饼干市场的多个细分领域内占据绝对领先地位,份额均超过40%。进一步分析亿滋国际的立体产品体系战术,其具体打法不是依赖“10个大品牌”做产品线延伸,而是利用“N个小品牌”做品类消费场景全覆盖,以加速细分市场渗透进程,提升公司市占率。受制于行业价值天生偏低的因素,零食品牌的在成熟期的规模边界通常较低,然而零食不同子品类之间有一定的替代效应,若企业为了提升单品牌规模

而选择在品牌内部做产品线延伸,在一定程度上会出现产品内部竞争、互相挤压市场份额的问题,最终导致单品牌营收受损。对此,亿滋国际选择用不同品牌对应不同子品类,辅以价格带做区隔,各品牌在消费场景层面实现互补,共同做高亿滋国际的市场份额。以中国饼干市场为例,亿滋国际通过不同品牌囊括了苏打饼干、牛奶饼干、夹心饼干、五谷饼干、曲奇饼干等多个饼干子品类,其中平价的太平苏打饼干做大众市场教育,优冠牛奶饼干、奥利奥夹心饼干定位日常零食,焙朗五谷饼干定位代餐产品,露怡曲奇饼干主打礼盒装,对饼干客群的各类消费场景达到最大化程度的覆盖。

3.1.3财务与市场表现回顾:营收内生正增长、盈利能力稳步提升

美元升值、并购与资产剥离、会计日历调整等因素影响公司报表端收入增速,但公司常年保持营收内生正增长,前期依靠价增贡献营收增量,2018年起量价齐升。对公司营收内生增长分拆量价来看:2014-2015年,公司主动提价以转嫁原料成本上涨压力,但较大的提价幅度影响了欧洲、亚太、拉美等市场的产品销量,此阶段收入主要依靠价格驱动;2016年,公司在部分市场剥离低毛利产品以优化产品结构,实现了均价的整体提升,此后于2018年销量恢复正增长;2018-2021年,公司保持量价齐升态势。

公司毛利率稳步提升,费用率稳步下降,净利率受收购与出售业务产生的非经常性损益影响,存在一定波动性,扣非后ROE逐年提升。公司盈利能力稳步提升的原因主要是在对低毛利和亏损业务剥离后,整体业务结构持续优化,公司产品均价得以提升、收购公司发挥协同效应降低成本,且公司控制广宣费用,2012-2021年公司毛利率稳步提升。此外,公司扣非后ROE从2012年的8.34%提升至2021年的15.42%,其中2015-2019年实现逐年稳定上升,剥离低效业务后公司经营效率明显提升。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2023年版婴幼儿奶粉产业规划专项研究报告

产业规划一般包括产业发展现状、产业特征分析、产业发展目标和发展定位、产业发展重点方向、产业空间引导和产业发展政策等。随着中国对外开放程度的深化,经济全球化和区域化对产业发展的影响显...

查看详情

饭店行业人才供需情况调查一、人才供应情况(一)院校生毕业去向院校端调研结果显示,有48.22%的受访学生表示在毕业2...

第三章中国教辅书行业市场竞争状况及融资并购分析第一节中国教辅书行业市场竞争布局状况一、竞争者入场进程教辅一直是...

一、部分民办教育集团公司化穿透管理,直接操控成员学校决策与运营,侵害成员学校办学自主权教育厅(局)、集团母公司...

目前柔性电子的制造方法主要有三种。一是转移印刷,利用中间转印载体将线路图案转移到柔性承印物上。二是喷墨印刷,直...

推动聚合物、氮化镓等宽禁带半导体化合物发展,持续提升宽禁带半导体化合物晶体制备技术能级和量产规模,积极布局宽禁...

我国是全球最大的芯片进口国,年均进口中高端芯片总值超过2 000亿美元,芯片消费市场超过万亿美元,是全球芯片企业最...

微信扫一扫

微信扫一扫

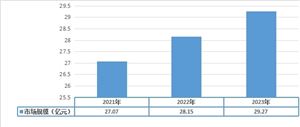

目前从市场销售情况来看 以ZEK为代表的日韩进口鳕鱼肠品牌具备品质好性价比高的优势 市场主流品牌

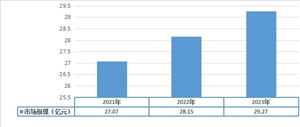

目前从市场销售情况来看 以ZEK为代表的日韩进口鳕鱼肠品牌具备品质好性价比高的优势 市场主流品牌

研究院服务号

研究院服务号