近年来我国汽车车桥行业的市场集中度逐渐提高,汽车车桥行业的市场集中度较高,品牌优势较明显。2023年中国汽车车桥行业排名前五的企业所占的市场份额之和约为26.9%。

车桥可以是整体式的,有如一个巨大的杠铃,两端通过悬架系统支撑着车身,因此整体式车桥通常与非独立悬架配合;车桥也可以是断开式的,像两把雨伞插在车身两侧,再各自通过悬架系统支撑车身,所以断开式车桥与独立悬架配用。

根据驱动方式的不同,车桥也分成转向桥、驱动桥、转向驱动桥和支持桥四种。其中转向桥和支持桥都属于从动桥。大多数汽车采用前置后驱动(FR),因此前桥作为转向桥,后桥作为驱动桥;而前置前驱动(FF)汽车则前桥成为转向驱动桥,后桥充当支持桥。

转向桥的结构基本相同,由两个转向节和一根横梁组成。如果把横梁比做身体,转向节就是他左右摇晃的脑袋,脖子就是我们常说的主销,车轮就装在转向节上,仿佛脑袋上带了个草帽。不过,行驶的时候草帽转,脑袋却不转,中间用轴承分隔开,脑袋只管左右晃动。脖子--主销是车轮转动的轴心,这个轴的轴线并非垂直于地面,车轮本身也不是垂直的。

转向驱动桥与转向桥的区别就是一切都是空心的,横梁变成了桥壳,转向节变成了转向节壳体,因为里面多了根驱动轴。这根驱动轴因被位于桥壳中间的差速器一分为二,而变成了两根半轴。两个草帽也不是简单地套在脑袋上,还要与里面的两根半轴直接相连。半轴在“脖子”的位置也多了一个关节--万向节,因此半轴也变成了两部分,内半轴和外半轴。

根据悬架的结构型式,车桥可分为断开式和整体式两种。断开式车桥为活动关节式结构,它与独立悬架配合使用;整体式车桥的中部是刚性实心或空心梁。它多配用非独立悬架。按车轮的不同运动方式,车桥又可分为转向桥、驱动桥、转向驱动桥和支承桥四种类型。其中,转向桥和支承桥均属于从动桥。一般汽车的前桥多为转向桥,而后桥或中、后两桥多为驱动桥;越野汽车或大部分轿车的前桥既是转向桥也是驱动桥,故称为转向驱动桥;有些单桥驱动的三轴汽车(6×2)的中桥(或后桥)是驱动桥,则后桥(或中桥)都是支承桥。

根据中研普华产业研究院发布的《2024-2029年中国汽车车桥行业深度调研及投资机会分析报告》显示:

大多数汽车车桥企业是汽车整车厂家投资建设的,主要为各汽车集团提供生产经营所需的原材料。多数汽车车桥行业的客户较为固定,优势较大,行业市场集中度较高,竞争较激烈。汉德车桥、德纳车桥、三环车桥等是国内车桥行业的重点企业,2023年汉德车桥约占8.3%的市场份额。

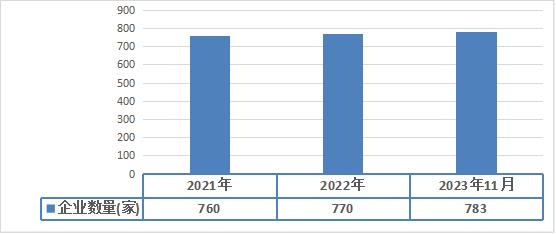

图表:2021-2023年中国汽车车桥行业企业数量分析表

数据来源:企查查

通过国内第三方工商注册信息查询机构-“企查查”查询“汽车车桥”结果显示,通过"存续和在业、汽车制造业"选择,截至2023年11月相关汽车车桥行业企业数量为783家,同比2022年年底的770家增加了10家。

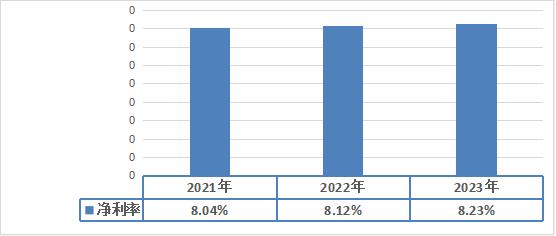

图表:2021-2023年中国汽车车桥行业净利率情况

数据来源:中研普华产业研究院

中国汽车车桥行业在技术进步、成本降低和市场规模扩大的推动下,盈利情况得到了持续改善,2023年中国汽车车桥行业净利率为8.23%。

近年来我国汽车车桥行业的市场集中度逐渐提高,汽车车桥行业的市场集中度较高,品牌优势较明显。2023年中国汽车车桥行业排名前五的企业所占的市场份额之和约为26.9%。

一、 行业竞争群组

我国汽车车桥行业的竞争群组为四类:跨国公司、国内大型汽车零部件企业、专业车桥制造商以及中小新兴企业。

跨国公司具有全球化的运营网络、技术研发能力和资金实力,在汽车车桥行业中占据主导地位。

国内大型汽车零部件企业在汽车零部件领域具有较高的市场份额,并且正在逐步提高自身在车桥领域的竞争力。

专业车桥制造商专注于车桥的研发、生产和销售,具有较强的产品专业性和技术研发能力,在特定领域内具有竞争优势。

中小新兴企业通常具备创新能力和技术优势,但由于资金和规模等方面的限制,它们的市场份额相对较小。

二、潜在进入者

汽车车桥行业的潜在进入者是汽车零部件厂商、汽车整车制造企业等。汽车零部件厂商对于零部件的加工、生产经验较充足,进入汽车车桥行业较容易。而对于汽车整车制造企业而言,为了完善企业产业链布局,实现多元化经营,企业有开展汽车车桥业务的需求。

三、 替代品威胁

汽车车桥具有不可替代的作用。车桥作为汽车底盘的重要部件,承载着车辆行驶、转向和制动等功能,对于车辆的性能和安全性至关重要,在汽车车桥行业中,目前还没有能够完全替代车桥的产品或技术。随着技术的不断进步和新材料的应用,车桥的制造技术和性能也在不断提升,为汽车行业的发展提供了重要的支持。

四、 供应商议价能力

汽车车桥行业的供应商主要是相关原材料企业,而在国内原材料行业竞争较激烈,钢铁等产能过剩较重,议价能力较弱,汽车车桥行业供应商议价能力较弱,因此汽车车桥供应商需要不断提高产品质量和服务水平,加强品牌建设和技术创新,以提高自身的议价能力。

五、下游用户议价能力

汽车车桥的下游用户主要是汽车制造商和汽车零部件经销商。由于我国汽车车桥供应比较充足,整体行业下议价能力偏弱,因此汽车车桥供应商需要不断提高产品质量和服务水平,加强品牌建设和技术创新,以提高自身的竞争力,并获得更多的市场份额和竞争优势。同时需要与下游用户建立良好的合作关系,加强沟通与协作,以共同应对市场竞争和变化。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2024-2029年中国汽车车桥行业深度调研及投资机会分析报告

汽车车桥行业研究报告主要分析了汽车车桥行业的市场规模、汽车车桥市场供需求状况、汽车车桥市场竞争状况和汽车车桥主要企业经营情况,同时对汽车车桥行业的未来发展做出科学的预测。中研普华凭...

查看详情

虽然近年来全球经济景气指数有所下降,但在国家加快转变经济发展方式和经济结构调整的政策推动下,我国的国民经济仍保...

从年龄看,70后与80后是植物精油现阶段的消费主力,年龄结构呈中年化趋势。其中20-30岁用户占比达18.9%,其中31-50岁...

我国中老年女装行业前景与机遇分析一、我国中老年女装行业发展前景我国已步入老龄化社会,中老年人口增长速度不断加快...

汽车车桥作为车辆的重要组成部分,其市场的发展直接推动了汽车车桥的需求,汽车车桥行业大多是以订单生产为主,近年来...

证券行业在我国已经发展多年,目前逐步迈向成熟,行业内拥有众多上市公司。在上市公司中,公司证券业务营业收入占比均...

2020-2022年香精香料行业发展概述我国香精香料行业起始于20世纪30年代,当时主要在上海有几家配制香精的小商行,所使4...

微信扫一扫

微信扫一扫

研究院服务号

研究院服务号