如今,我国的即饮茶市场早已从一家独大变为百花齐放,即饮茶的品种也由最初的冰红茶发展为数百种口味。即饮茶的纯茶系列是指由纯茶叶制作而成,没有添加其他成分或调味剂的茶饮品。纯茶即饮茶强调茶叶本身的原味和特色,常见的纯茶系列包括绿茶、红茶、乌龙茶、白茶等。

即饮茶:传统泡茶的快消化形态,又可分为无糖茶和调味茶。茶起源于中国,至今已有千 年历史,源远流长,而即饮茶是泡茶的快消化衍生品,指可直饮的瓶装或罐装茶,较当场 制作、带有餐饮属性的现制茶饮具备更高的便携性。即饮茶主要以茶叶提取液、浓缩液、 茶粉、茶原叶等为基底进行调制,再通过包装化满足消费者的即饮需求,部分产品会额外 添加糖、果汁、添加剂等风味来迎合不同消费者的口味诉求,据此又可分为两类:1)无 糖茶:狭义的无糖茶仅指不加入任何糖和调味的纯茶,根据茶基底不同又可分为绿茶、红 茶、乌龙茶、黑茶等;而广义的无糖茶也包含添加代糖或少量添加剂作为轻调味的即饮茶。

如今,我国的即饮茶市场早已从一家独大变为百花齐放,即饮茶的品种也由最初的冰红茶发展为数百种口味。即饮茶的纯茶系列是指由纯茶叶制作而成,没有添加其他成分或调味剂的茶饮品。纯茶即饮茶强调茶叶本身的原味和特色,常见的纯茶系列包括绿茶、红茶、乌龙茶、白茶等。

图片来源:行行查

为确保即饮茶行业数据精准性以及内容的可参考价值,我们研究团队通过上市公司年报、厂家调研、经销商座谈、专家验证等多渠道开展数据采集工作,并对数据进行多维度分析,以求深度剖析行业各个领域,使从业者能够从多种维度、多个侧面综合了解即饮茶行业的发展态势,以及创新前沿热点,进而赋能即饮茶从业者抢跑转型赛道。

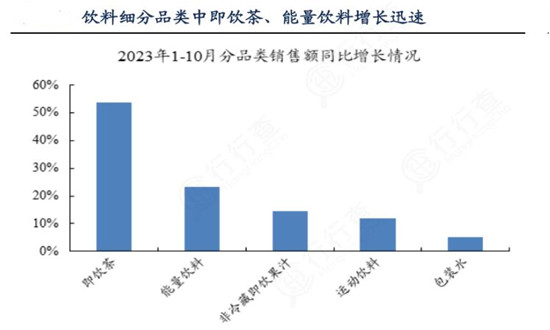

品类结构看,15-20 年增长瓶颈并非整体市场见顶,而是高糖调味茶的生存空间受限。我 国即饮茶市场于 2014 年探顶,发展暂遇瓶颈,但横向对比来看,我国人均消费水平较发 达国家仍有较大差距。作为具备深厚茶文化的饮茶大国,2022 年国内人均即饮茶消费量 仅为 9 升/人,与美/日的 17/53 升/人仍有较大差距,发展空间充足。进一步拆分发现,我 国即饮茶市场阶段性发展受限主要系调味茶市场拖累,16-20 年调味茶 CAGR 为-4.0%, 而同期无糖茶快速增长(期间 CAGR 28.0%),我们判断主因 2015 年后房地产财富效应 拉动中产阶级扩容,年轻群体/女性群体成为消费主力军,软饮料消费向健康无糖、低卡无 负担的方向进化。瓶装水等具备健康属性的子品类保持稳定增长,果汁、即饮茶(当时市 场上以高糖调味茶为主)等以高糖、重风味为主打的子品类呈现阶段性下滑。

绿茶:纯绿茶即饮茶以经过高温杀青后的绿茶叶为原料,保留了绿茶清新、鲜爽的口感和丰富的抗氧化成分。红茶:红茶通常采用茶树的嫩叶,经过萎凋、揉捻和发酵等工艺制作而成。纯红茶即饮茶具有红褐色液体、醇厚芳香且带有一定的甜味。乌龙茶:乌龙茶属于半发酵茶,在发酵程度和绿茶之间。纯乌龙茶即饮茶具有特殊的香气和丰富的口感,常以清香型、浓香型和冻顶乌龙等不同品种进行分类。白茶:白茶以茶树的嫩芽为原料,经过采摘后经过简单的自然风干工艺制作而成。如超临界流体萃取、微波提取等,以更好地保留茶叶的香气和味道。

初创阶段:即饮茶行业最初的阶段是初创阶段,这个阶段的特点是市场潜力被发现但尚未充分开发。有限的品牌和产品进入市场,消费者对即饮茶的认知度和接受度较低。成长阶段:随着消费者对健康饮品的需求增加以及对即饮茶产品的了解和接受度提高,即饮茶行业进入了成长阶段。更多品牌和产品进入市场,行业规模扩大,市场竞争加剧。在这个阶段,行业经历了快速的市场扩张和品牌积累,并且消费者开始形成对品牌的偏好。成熟阶段:随着即饮茶行业的逐渐成熟,市场上的竞争趋于激烈。主流品牌与产品已经相对稳定,市场份额相对固定。行业发展进入相对稳定的阶段,产品种类和口味多样化,品牌之间展开激烈竞争,市场份额调整相对缓慢。饱和阶段:在饱和阶段,即饮茶市场的增长明显放缓。市场上的主要品牌已经形成垄断或相对稳定的市场份额,进入市场的新品牌和产品的机会有限。市场上可能出现价格竞争和市场份额的再分配。衰退阶段:在某些情况下,即饮茶行业可能进入衰退阶段。市场饱和,消费者需求趋于饱和,市场份额持续下降,行业利润率降低。在这个阶段,可能有品牌退出市场,市场竞争进一步加剧。

单品视角看,增长瓶颈来自于过 50 亿大单品矩阵仍需丰富。软饮料由于高频低价的特点, 起量容易上量难;我们认为 10 亿销售额为定义大单品的首轮门槛,50 亿销售额标志着已 于区域市场/细分赛道具备一定实力,而百亿销售额是衡量软饮单品是否一举功成的里程碑, 需经历长期的渠道/终端/品牌建设,考验企业多方实力。复盘体量 10 亿+的国内软饮料代 表性单品,发现 50 亿+、100 亿+的大单品阵营相对单薄,产品矩阵呈“数量众多、体量 分化”的特点。1)王老吉+加多宝凉茶(巅峰期体量破 300 亿):1996 年推出,为国内软 饮市场首个大单品;2)康师傅冰红茶/统一阿萨姆奶茶(50-100 亿):分别于 1996/2009 年推出,是各自细分品类(柠檬红茶/即饮奶茶)中的长青单品;3)茶π/东方树叶/维他 茶/燃茶/小茗同学(10-50 亿):近年来有一定声量,但多数产品由于个性原因面临阶段性 的发展瓶颈。

站在当前节点,国内即饮茶市场正面临结构化升级。通过对标发展更为成熟、结构更为优 化的日本即饮茶市场,并探析其历史发展路径,我们认为,国内市场以高糖调味茶占主导 的发展模式已逐步见顶,无糖茶已入发展快车道,有望接力带动即饮茶市场二次扩容;调 味茶产品亦有向低糖化/品质化升级趋势,且下沉市场尚存空间、增量可寻。影响市场扩容 节奏的关键要素除外部经济环境外,主要看市场能否打造出多个满足消费需求、产品力/品 牌力均过硬的大单品。

即饮茶市场机遇分析

目前,减糖/减调味/提品质,调味茶向低糖化、品质化升级,有望焕发更强生命力。即饮 茶消费健康品质化的趋势,不仅体现在无糖茶占比不断提升,也体现在调味茶老品的迭代 升级及低糖/高品质新品的持续推出。1)老品迭代升级:如阿萨姆奶茶迎合现制茶饮“果 茶+奶茶”的概念搭配,推出“水果奶茶”系列;维他柠檬茶推出低糖款产品等;2)高品 质新品持续推出:2021 年以来推出的调味茶新品(如喜茶/奈雪的茶低糖果茶、兰芳园冻 柠茶等),多以低糖/茶原叶萃取/新鲜果汁添加等作为产品卖点,产品品质较过往有大幅提 升,有望为调味茶品类贡献新的增量。

不同品牌和产品在行业生命周期的不同阶段会有不同的表现和发展。此外,即饮茶行业的生命周期并非固定不变,市场环境和消费者需求的变化都会对其产生影响,可以通过创新和调整来延长或改变行业生命周期。

虽然,我国即饮茶市场还有很多不足和难点,但即饮茶产品显示出了巨大的丰富性和可能性,加之老牌巨头的疲态渐显,新的发展机会日益显露。即饮茶市场是一个很成熟的市场,而在成熟品类里面找到市场切口是最有机会的产品创新方向。随着大众健康消费的观念日趋增强,消费者也趋于年轻化、特色化,这些新成长起来的消费者需要属于自己品牌的机会。

欲了解更多关于即饮茶行业的市场数据及未来行业投资前景,可以点击查看中研普华产业院研究报告《2024-2028年中国即饮茶市场发展分析及前景预测报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2024-2029年中国即饮茶市场发展分析及前景预测报告

即饮茶的纯茶系列是指由纯茶叶制作而成,没有添加其他成分或调味剂的茶饮品。纯茶即饮茶强调茶叶本身的原味和特色,常见的纯茶系列包括绿茶、红茶、乌龙茶、白茶等。绿茶:纯绿茶即饮茶以经过高...

查看详情

新型材料是产业发展的战略支点。膜材料产业链是宿迁的重点产业链,近年来,产业规模不断扩大,发展优势日益凸显。高性...

形象设计(Image design)也称形象顾问,大多以人体色为基本特征和人的面部及身材、气质及社会角色等各方面综合因素2...

短视频即短片视频,是一种互联网内容传播方式,一般是在互联网新媒体上传播的时长在5分钟以内的视频。短视频内容融合3...

截至1月15日,A股15家上市猪企均披露了2023年生猪销售情况,累计出栏约1.45亿头猪,同比增长超15%,从销量来看,牧原...

园艺的起源可追溯到农业发展的早期阶段。据考古发掘材料,石器时代已开始栽培棕枣、无花果、油橄榄、葡萄和洋葱。埃及...

我国食用油消费以植物油为主,而植物油消费中又以豆油、菜籽油、棕榈油、花生油为主。作为国家食品安全的重要组成部分...

微信扫一扫

微信扫一扫

即饮茶市场分析:瞄准未来即饮茶市场有望恢复的增长态势

即饮茶市场分析:瞄准未来即饮茶市场有望恢复的增长态势

研究院服务号

研究院服务号