光纤光缆是一种通信电缆,为传送光波的介质波导,作为网络通信、数据传输的重要介质,凭借其特质及优势,能够覆盖众多应用场景,包括:军工、汽车、产业园、数据中心、实验室等。作为新一代重点传输介质,与铜制介质相比,光纤光缆在安全性、可靠性、传输距离、网络性能

根据《2024-2029年光纤光缆产业现状及未来发展趋势分析报告》分析,光纤光缆是一种通信电缆,为传送光波的介质波导,作为网络通信、数据传输的重要介质,凭借其特质及优势,能够覆盖众多应用场景,包括:军工、汽车、产业园、数据中心、实验室等。作为新一代重点传输介质,与铜制介质相比,光纤光缆在安全性、可靠性、传输距离、网络性能等方面都有显著提升。根据行业分类,光纤光缆被归为一类,实际上光缆和光纤为包含关系。进一步划分,光纤由预制棒构成,光缆由光纤构成。

中国光纤光缆需求走势分为以下几个阶段:

2013-2017年:需求爆发。这个阶段在“宽带中国”政策和4G建设的双重刺激下,光纤光缆实现量价齐升,至2017年需求达到2.9亿芯公里的峰值。

2018-2020年:供需失衡。由于光纤入户渗透率接近饱和,4G建设基本完成,5G建设尚处于初期阶段,光纤光缆需求疲软,而此前产能的扩张在这一阶段集中释放,最终导致供需失衡,2018-2020年连年下跌,需求回落至2.34亿芯公里。

2021年-今:价格回归理性。2021年,中国三大运营商的光缆采集回暖,量价回升释放积极信号,2021年需求回升至2.45亿芯公里,2016-2021年CAGR仅为-0.40%,但后期光纤光缆改造升级以及5G和数据中心应用逐步落地,将为光纤光缆行业需求形成有效支撑,预计至2026年CAGR保持在3.64%左右,需求提升至2.93亿芯公里。

我国光纤渗透率已接近饱和。截至2021年,我国光纤接入(FTTH/0)端口已达9.6亿个,渗透率已达到94.3%,较2018年的88.9%进一步提升。

我国光纤升级仍有明显空间。截至2021年,三家基础电信企业的固定互联网宽带接入用户总数达5.36亿户,其中100Mbps及以上接入速率的用户为4.98亿户,占总用户数的93%,100Mbps基本成为网络速率标配;1000Mbps及以上接入速率的用户为3456万户,占总用户的6.4%,较2018年的0.01%有显著增长,未来100Mbps用户将逐步升级为1000Mbps。

另外,我国正在大力推进光纤通信网络的建设,多个“十四五”规划及“双千兆”行动计划均有明确提出全面部署千兆光纤网络,加快“千兆城市”建设、持续扩大千兆光纤网络(G-PON)覆盖范围、推进城市及重点乡镇万兆无源光网络(10G-PON)设备规模部署。

国家发展规划和各类行动计划将保证5G发展,5G基站建设持续推进,但整体节奏不会快速提升,将以“适度超前”的建设节奏推进。2021年全年新建5G基站超65万个,并未达到众多机构预测的爆发式增长,这也证实了政策导向,预计未来将逐步加快建设速度并在实现规划计划基本要求后逐步回落,2024年预计将达到新建高峰,全年新建超90万基站,至2026年将建成538万个基站。在5G基站顺利建成一定规模后,5G小基站的需求也将释放来填补5G基站无法覆盖的场景漏洞(如室内覆盖问题),5G小基站的建设会相对滞后发生,1个基站需要2-10个小基站来实现扩容,乐观估计下5G小基站市场规模能达到数千万量级。

图表:2020-2025年中国光纤光缆需求规模

数据来源:亿度数据,中研普华产业研究院整理

国内数据中心机架数量持续增长,市场规模加速扩大。2021年,全国在用数据中心机架数量为670万架,其中大型规模以上达到540万架,平均上架率超过56%;2021年中国数据中心市场规模为1500亿元,2017年以来CAGR达到30.78%,未来至2026年CAGR仍能保持在26.70%,市场规模达到3866亿元。当前市场在巨头激烈竞争的格局下,数据中心不断改造升级和扩充容量。

根据亿度数据显示,截至2025年底,中国光纤光缆行业需求规模有望达到2.83亿芯公里。

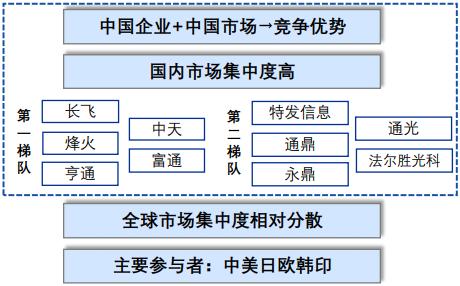

根据网络公开资料显示,全球主要光纤预制棒生产企业约为20家,中国企业占据近一半,包括长飞、中天、烽火藤仓(烽火与藤仓合营)、富通、富通住电(富通与住友合营)、亨通、OFS亨通(亨通与古河电工合营)以及信越光棒(江苏法尔胜泓昇与日本信越合营),除信越外,其他企业均同时生产光纤,生产的光纤预制棒多用于自身光纤生产,剩余部分对外销售。

图表:2022年中国光纤光缆行业市场竞争格局

数据来源:企业公开资料整理

另外在光纤领域中,全球主要光纤生产企业超过60家,中国企业占比约为一半,绝大部分光纤生产企业不具备独立生产光纤预制棒的能力。

在光缆领域中,全球主要光缆生产企业超过200家,中国企业占比超过一半。

在光纤预制棒生产领域,中国企业占据了近一半的市场份额。长飞、中天、烽火藤仓、富通、富通住电、亨通、OFS亨通以及信越光棒等企业都是全球主要的光纤预制棒生产企业。其中,除信越外,其他企业均同时生产光纤,生产的光纤预制棒多用于自身光纤生产,剩余部分对外销售。这表明中国企业在光纤预制棒生产方面具有较强的实力和竞争优势。

在光纤生产领域,全球主要光纤生产企业超过60家,中国企业占比约为一半。然而,绝大部分光纤生产企业不具备独立生产光纤预制棒的能力。这表明在光纤生产领域,中国企业的竞争力主要依赖于光纤预制棒的生产能力。

在光缆领域,全球主要光缆生产企业超过200家,中国企业占比超过一半。这表明中国企业在光缆领域也具有较强的市场竞争力和影响力。

总体来说,我国在光纤光缆行业具有较大的市场份额和竞争优势,尤其是在光纤预制棒生产和光缆领域。然而,在光纤生产领域,中国企业的竞争力还有待提高。未来,随着技术的不断演进和市场需求的不断扩大,我国光纤光缆企业应加大技术研发和创新投入,提高产品质量和核心竞争力,进一步拓展国际市场,提升在全球光纤光缆行业的地位。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2024-2029年光纤光缆产业现状及未来发展趋势分析报告

光纤光缆研究报告对行业研究的内容和方法进行全面的阐述和论证,对研究过程中所获取的资料进行全面系统的整理和分析,通过图表、统计结果及文献资料,或以纵向的发展过程,或横向类别分析提出论...

查看详情

1月26日,微软游戏部门宣布大规模裁员1900人,主要集中在暴雪等部门。对此,暴雪中国相关人士回应称,“此次的团队及U...

伴随着中青年及Z世代消费主体的崛起,国内的服饰消费正在发生着巨大变化。2024年开年,“新中式刺绣穿搭”“为什么年2...

儿童绘本,以清新简洁的绘画为主,附有少量文字的书籍,近年来逐渐成为了陪伴各年龄段儿童成长的标配。随着儿童经济和...

当前,互联网已经成为了我们工作生活中不可或缺的部分,人们利用互联网搜寻信息、社会交往、消费购物、协作办公,大幅...

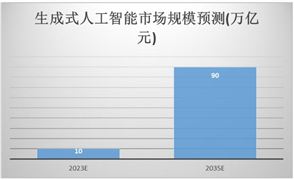

生成式AI(Generative AI)是一种人工智能技术,利用机器学习模型和深度学习技术,通过研究历史数据的模式来生成新内...

近日,58同城、安居客发布《2023年全国租赁市场报告》,2023年全国重点40城租赁市场整体呈现复苏态势,有27个城市租赁...

微信扫一扫

微信扫一扫

光纤光缆市场现状及机遇深度分析报告2024

光纤光缆市场现状及机遇深度分析报告2024

研究院服务号

研究院服务号