为确保专科医院行业数据精准性以及内容的可参考价值,我们研究团队通过上市公司年报、厂家调研、经销商座谈、专家验证等多渠道开展数据采集工作,并对数据进行多维度分析,以求深度剖析行业各个领域,使从业者能够从多种维度、多个侧面综合了解专科医院行业的发展态势,

专科医院的可复制性由进入壁垒和规模化壁垒同时决定,进入壁垒决定了行业参与者的多寡,而规模化壁垒则是决定行业竞争格局的关键,壁垒越高的赛道,其龙头公司的β属性越发突出。对比主要医疗服务 企业所属赛道的行业壁垒,肿瘤和辅助生殖赛道无论是行业准入标准是规模化难度都相对较高,龙头公司的先发效应则会愈加显著。医美与 体检属于进入壁垒与规模化壁垒都相对不高的行业,医美正处于需求爆 发、终端机构百花争鸣;而体检行业已经率先完成了格局出清。此外, 眼科、口腔、康复相对难度适中,民营机构占比也较高。

目前,全国共有医疗卫生机构102.3万个,其中医院3.5万个,在医院中有公立医院1.2万个,民营医院2.4万个;基层医疗卫生机构97.1万个,其中乡镇卫生院3.6万个,社区卫生服务中心(站)3.5万个,门诊部(所)29.0万个,村卫生室61.0万个;专业公共卫生机构1.4万个,其中疾病预防控制中心3384个,卫生监督所(中心)2736个。

近年来,随着我国民众医疗服务需求的不断增长和医药卫生体制改革的不断深化,政府提出多项政策意见鼓励社会资本进入医疗领域。2022年,国家卫健委发布《医疗机构设置规划指导原则(2021-2025年)》,提出拓展社会办医空间,社会办医区域总量和空间不作规划限制。探索社会办医和公立医院开展多种形式的协作。、

为确保专科医院行业数据精准性以及内容的可参考价值,我们研究团队通过上市公司年报、厂家调研、经销商座谈、专家验证等多渠道开展数据采集工作,并对数据进行多维度分析,以求深度剖析行业各个领域,使从业者能够从多种维度、多个侧面综合了解专科医院行业的发展态势,以及创新前沿热点,进而赋能专科医院从业者抢跑转型赛道。

通常情况下,政策宽松、初始投资规模小、医生依赖度低的专科,进入壁垒相对较低。我们选取医院资产规模、床位规模、设备配等指标作 为衡量初始投资的指标,用以对比不同的进入壁垒。从进入壁垒来,肿瘤、胸科、心血管专科医院对初始资金需求较大,口腔、康复、 美容等专科进入壁垒较低,眼科、骨科居中。

从单体医院总资产规模看,肿瘤居首,康复、整形外科、美容单院总资产增速最快。肿瘤专科单体医院总资产规模居首,平均单院总资产规 模约为 6 亿,前期投入较大;口腔、皮肤、骨科、康复、美容这几总资产规模偏小,平均在 2000-4000 万左右。从增速来看,2011- 2018 年间,总资产规模增速最快的分别是康复、整形外科、美容, 一方面存在基数较低的原因,另一方面也是由于这些专科医院的专业化 程度不断提升。

肿瘤和胸科医院床位规模最大。口腔、美容在所有中对床位规模求最低,床位数不49的医院占比均在 90%以上;此外眼科、皮 肤、整形外科等专科也都以小体量医院居多。而肿瘤和胸科医院中床位 数不低于 800的医院占比分别达到 26.7%和 25.0%,在所有中 规模居首。

医院数量体现不同分化。从专科医院的绝对数量来看,眼科和 口腔两大黄金赛道数量居首,2019 年分别达 945 家、885 家,2011- 2019 年间数量增速分别达 16.0%、13.7%,是除美容之外增速最 快的两大专科。从增速来看,美容专科增速最快,CAGR 达 19.3%, 截止 2019 年专科医院 450 家,且全部为民营医院。此外,康复和精神 病专科医院增速亦位居前列,整体数量分别达到 706 家、1545 家,民 营占比分别为 77.2%、54.4%。而专科壁垒较高的如肿瘤、心血管等, 医院数量相对稳健增长。

2019年专科医院有4822亿的收入,是不小的盘子;预计未来5年专科医院整体营收增速仍然有希望维持12%+,在整体经济大减速的背景下,这样规模的市场仍然能有这样的行业性增速,值得重视。

专科医院行业市场机遇分析

对专科医院感兴趣,一定程度上是因为我们对当下阶段“社会分工会不断深化”有着朴素的信仰,我们相信专业的人更适合去做专业的事。

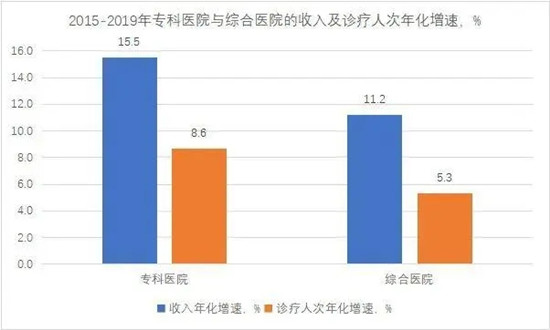

把这个趋势投射到医疗服务领域,对应的就是三方诊断的不断渗透、社会药房的快速壮大、以及专科医院的持续发展等等。如果专科医院明显有优势,那逻辑上至少应该有更好的营收增速和更强的盈利能力。这里先分析下营收增速优势,后面会再讨论盈利能力问题。

卫健委的统计年鉴,既披露了各类专科医院的门急诊人次,也披露了所有医院作为整体的科室门急诊总人次。假设两者口径相同(事实上可能会略有差异),那比值就可以看成这类专科医院在这个科室上近似的专科化率。

在细分方向上,医疗美容科的专科化率提升最为迅猛,医院全口径下医疗美容科的门急诊人次年化增速是24.3%,而美容专科医院+整形专科医院合计的门急诊人次年化增速达到了36.4%,意味着过去几年医美增长基本都来自专科医院的驱动。

本研究咨询报告由中研普华咨询公司领衔撰写,在大量周密的市场调研基础上,主要依据了国家统计局、国家商务部、国家发改委、国家经济信息中心、国务院发展研究中心、国家海关总署、全国商业信息中心、中国经济景气监测中心、中国行业研究网、全国及海外相关报刊杂志的基础信息以及专科医院行业研究单位等公布和提供的大量资料。

更多行业详情请点击中研普华产业研究院发布的《2022-2026年中国专科医院行业竞争格局及发展趋势预测报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2022-2026年中国专科医院行业竞争格局及发展趋势预测报告

专科医院行业研究报告中的专科医院行业数据分析以权威的国家统计数据为基础,采用宏观和微观相结合的分析方式,利用科学的统计分析方法,在描述行业概貌的同时,对专科医院行业进行细化分析,重...

查看详情

微信小程序电商的发展得益于微信生态的不断完善和开放,微信平台提供了丰富的接口和工具,支持第三方开发者快速开发出...

近些年,随着人工智能、虚拟增强技术的广泛应用,国内外部分企业将这些高科技与摩托车相结合,诞生了一些黑科技的产品...

电子元器件行业是电子信息产业的基础支撑性产业,是关系国民经济和社会发展全局的基础性、先导性和战略性的支柱产业,...

近年来,随着人们健康意识的提高,麦芽作为一种天然原料,其市场需求可能会继续增长。特别是高品质、有机和健康的麦芽...

逆变器是一种电源转换装置,可以将直流电能(电池、蓄电瓶)转换成定频定压或调频调压交流电(一般为220V,50Hz正弦波...

汾酒是中国传统名酒,属于清香型白酒的典型代表。因产于山西省汾阳市杏花村,又称“杏花村酒”。汾酒以工艺精湛、源远...

微信扫一扫

微信扫一扫

专科医院未来发展趋势:专科医院应该向多元化的医疗服务发展

专科医院未来发展趋势:专科医院应该向多元化的医疗服务发展

研究院服务号

研究院服务号