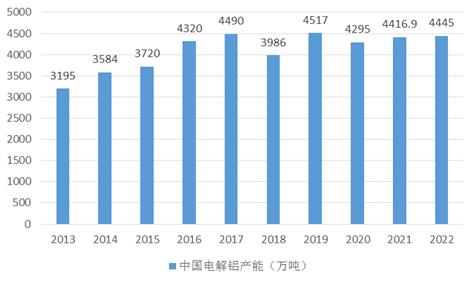

1.中国电解铝产能统计

近年来,中国政府推进供给侧结构性改革,鼓励和引导低竞争力产能退出市场。严控新增电解铝产能,加强环保监督,开展环境整治行动、控制排放总量,有效地改善了市场供需状况,促进铝行业有序、绿色健康发展。2016年以来,我国电解铝产能波动较大。根据统计,2021和2022年国内电解铝产能超过4400万吨。

图表:2013-2022年中国电解铝产能统计

数据来源:中研普华产业研究院整理

铝行业是国家重要的基础产业,氧化铝和原铝作为重要的基础原材料,与机电、电力、航空航天、造船、汽车制造、包装、建筑、交通运输、日用百货、房地产等行业密切相关。中国是铝工业大国,产量和消费量连续20年位居世界第一。

根据国家统计局的统计数据,我国电解铝的产量从2013年的2543.81万吨增长到2022年的4014.43万吨。

图表:2013-2022年中国电解铝产量统计

数据来源:国家统计局,中研普华产业研究院整理

二、中国电解铝需求情况

需求主要分为传统需求领域和新能源需求领域。其中,传统需求韧性较强,新能源需求占比持续提升。

1.传统需求领域

电解铝主要应用于建筑地产/交通运输/电力/消费品/机械领域,占比分别为26%/24%/13%/12%/12%。地产领域2023年1-9月国内房屋竣工面积同比+20%,对铝需求形成明显拉动;交运领域传统汽车产量虽受到新能源车替代整体增量有限,但单车用铝量或持续提升;传统需求整体韧性强于预期。

“三支箭”落地,地产复苏有望拉动建筑用铝提升。自2020开始,由于疫情的冲击,国内建筑业受到较大影响,建筑地产行业是国内电解铝需求最大的行业,2023年以来需求量占比近26%。2022年底,国家相继出台了三个涉及信贷、债券、股权三方面的政策,合力改善房地产企业融资环境,预计2023年国内地产行业将有所复苏。

2023年地产数据有所改善,竣工面积增速转正。从往年新开工面积以及滞后三年的竣工面积的变动情况来看,二者变动方向的同步程度相对较高,2010年至今仅2020、2022年受外界原因导致变动方向不一。从地产新开工、竣工、销售面积的同比增速来看,2023年2月中国房屋竣工面积已率先转正,2023年1-11月竣工面积同比增速约为17.9%,受益竣工端改善,地产用铝预期将有所增长。

政治局持续要求做好保交楼、保民生、保稳定工作。自2022年7月以来,国内政治局会议持续要求稳定房地产市场。2023年4月,国家提出推动建立房地产业发展新模式,推进公共基础设施建设,规划建设保障性住房。并要求做好保交楼、保民生、保稳定工作,促进房地产市场平稳健康发展。预计国内地产竣工情况将持续改善。

2.新能源领域

电解铝需求主要由光伏及新能源车拉动。年内光伏装机的超预期增长叠加新能源车产销的高景气度为铝需求提供较多增量。据测算,2023年新能源领域对国内铝需求拉动已达到4%。

(一)新能源车:轻量化用铝需求较大

新能源汽车行业快速发展,新能源车整备质量更大。新能源汽车销量方面,国内新能源汽车销量快速增长,2021年、2022年国内新能源汽车销量分别达到352万辆与688万辆,2021、2022年同比增速达157.5%与95.6%。汽车整备质量方面,同一款车型,新能源车型的质量均高于传统燃油车型,质量提升10%到20%不等。以长安UNI-V为例,纯燃油版整备质量1400千克,新能源版1680千克,新能源版质量相比燃油版提升20%。

新能源车单车铝需求量大,预计未来单车需求量仍会上升。根据DuckerFrontier的数据,2022年电池动力汽车(BEV)单车用铝量达到631磅,非纯电动车(Non-BEV)单车用铝量464磅,新能源车单车平均用铝量471磅,新能源汽车对铝的需求刚性较强。

DuckerFrontier预测新能源车单车用铝量有上涨趋势,根据预测结果,2026年新能源车平均用铝量将达到514磅,相比于2022年平均用铝量将提升9.13%,预计进一步加大新能源汽车市场对电解铝的需求量。

预期2030年国内新能源汽车用铝总量达448.8万吨。近年来国内汽车销量基本稳定,新能源汽车渗透率快速提升。假设2023-2030年国内汽车销量保持1%的增速,新能源汽车2030年渗透率达55%,且纯电电动车占比在80%。采用DuckerFrontier预测数据,则预期2030年国内新能源汽车耗铝量约为448.8万吨。

(二)光伏:光伏装机上行,推动铝材需求

国内发电新增设备容量快速扩张,光伏行业快速发展。2022年,我国太阳能发电新增设备容量达到8741万千瓦,新增容量同比增速约59.13%。截至2023年3月,我国新增太阳能发电设备容量3366万千瓦。受益于双碳政策,预期未来光伏发电新增容量将持续提升。

光伏产业发展拉动电解铝需求。光伏成本构成中,电池片是其成本的主要来源,占比达到61.2%,其次占比最高的是铝边框,占比达到9.0%。铝边框和支架是光伏组件电解铝最主要的两个用途,光伏行业的发展有望带动光伏组件需求的提升,拉动电解铝需求。

三、中国电解铝产能产量分布

国内电解铝产能天花板逼近,产能布局逐渐从山东、河南向云南、广西转移。自2017年电解铝供给侧结构性改革以来,我国电解铝进入低速发展时代。2022年底建成产能4445万吨,逼近4550万吨的天花板;产能利用率达91%,创历史新高。

我国电解铝产能分布地区相对集中,主要分布在西北和西南地区。2023年9月末,西北地区占到全国3成以上的产能,西南地区占到2成,两者合计占到全国总产能的一半以上。此外,华北和华东地区各自占比17%左右。

从省份来看,我国电解铝产能主要分布在山东、内蒙古、新疆、云南等地,四个省份的合计产能占比达60.7%。2020年以来,在供给侧改革和“双碳”背景下,电解铝能源转型需求不断增长,国内电解铝部分产能已从山东、河南等煤电省份向云南、广西等水电省份转移。

2、中国电解铝产量分布

我国电解铝产业主要集中在西北、西南和山东等地区,电解铝生产需要持续稳定的电力供应和氧化铝的供给,对能源和资源的要求极高。

具体省份来看,中国的电解铝产能主要分布在山东、内蒙古、新疆等地区,2022年三省的电解铝产量,占中国电解铝产量的50%以上。

3、中国电解铝主要企业分析

目前我国生产电解铝的厂商主要有:中国铝业、神火股份、云铝股份、中孚实业、天山铝业、国家电力投资集团、中国宏桥集团、东方希望集团、信发集团、新疆众和和南山铝业等企业。

微信扫一扫

微信扫一扫

研究院服务号

研究院服务号