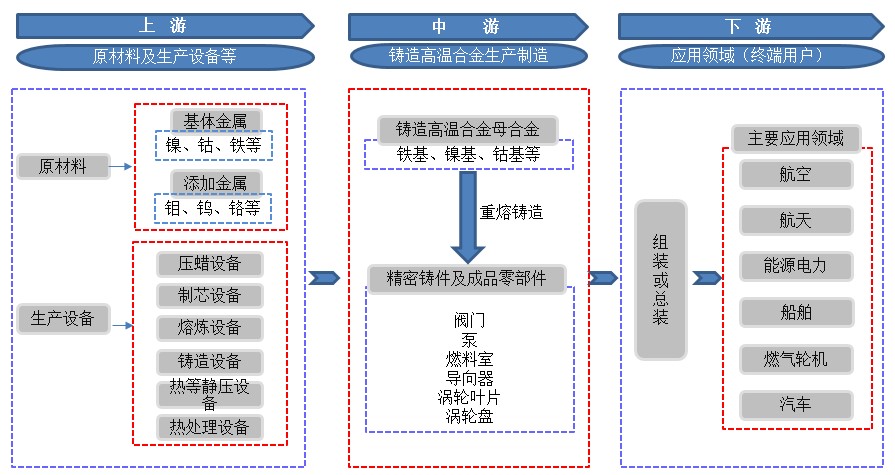

一、铸造高温合金产业链

1.铸造高温合金产业链结构

铸造

高温合金产业链主要包括上游原材料供应、中游铸造高温合金制造和下游应用市场。

上游主要是金属原材料供应环节,包括铁、钴、镍、钨、钼等金属原材料及相关冶炼设备。这些原材料是生产高温合金的基础和主要组成部分,其品质直接影响到最终产品的性能,其价格波动对铸造高温合金的成本和利润产生直接影响。

中游是铸造高温合金的生产制造环节,生产企业需要根据工艺要求,实现金属原料的熔炼和成分控制,生产出具有优良性能的高温合金产品。如果进行细分的话,可以分为铸造高温合金生产商和铸造加工服务商。铸造高温合金生产商负责将金属原材料熔炼、精炼、合金化等工序,生产出符合客户要求的铸造高温合金母合金;铸造加工服务商则负责将铸造高温母合金重熔铸造,通过精密铸造、热处理、机械加工等工序,生产出符合客户要求的成品零部件产品。

下游则是铸造高温合金的应用环节,主要涉及到零部件产品的组装或总装以及最终的应用。当前,高温合金产品主要应用于航空、航天、能源电力、船舶、燃气轮机、汽车工业等领域。这些领域对铸造高温合金零部件的需求量大,对产品的质量和性能要求高。

2.铸造高温合金产业链图谱

根据铸造高温合金的产业链结构,其产业链图谱如下所示:

图表:铸造高温合金产业链图谱

数据来源:中研普华产业研究院

二、国外高温合金应用分析

1.国外高温合金应用规模

高温合金的研制在国际上主要在德国、英国、美国、日本、俄罗斯等国家之间展开。高温合金国际发展体系的呈现出一大特点,高温合金适用的工作温度范围越来越高,从早期不到800℃到如今工作温度达到1700℃,伴随着工作温度的不断提升是新技术、新工艺的不断迭代,从变形高温合金、铸造高温合金到粉末冶金高温合金,特别是定向凝固等技术的推广促进了航空发动机性能的不断提高。

目前,世界范围内仅有不超过 50 家企业具备生产高性能高温合金的能力,主要集中在美英法德等欧美国家,整个行业头部效应明显。

国际知名的高端高温合金生产国家和企业主要有美国的通用电气公司、普拉特-惠特尼公司、佳能-穆斯克贡公司、汉因斯·司泰特公司、国际因科合金公司等,以及英国的国际镍公司、日本的JFE 钢铁株式会社、新日铁住金株式会社、神户制钢等。

这些企业经过多年的技术积累,均已建立了完善的企业级的高温合金工艺、性能体系、过程控制及选材标准,生产的高温合金具有成本低、质量高且稳定性好等优势。

美国是生产高温合金的最主要国家之一,每年大约生产5万吨,其中60%用于民用。在军用领域,生产航空发动机厂家通用电气(GE)、普拉特-惠拉尼(PW)也生产高温合金;在民用领域,美国从事高温合金材料研发生产的企业有特殊金属公司、卡博特公司、汉因斯-司泰特公司等。

英国国际镍公司生产了世界上第一个镍基金属高温合金,除此之外英国航空发动机公司罗尔斯罗伊斯也研制了定向凝固合金和单晶合金。

日本主要高温合金生产企业是JFE株式会社、新日铁、石川岛播磨重工业和神户制钢公司。日本公司参与航空发动机的研制,在单晶合金方面全球领先,其中NIMS与IHI利用第4代Ni基单晶超合金tms-138进行超音速商用客机的引擎高温耐久测试,成功达到1650度涡轮进气温度的世界最高记录。

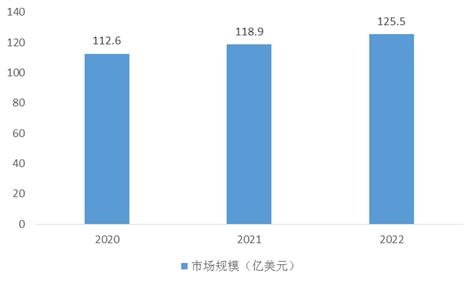

图表:2020-2022年全球高温合金市场规模

规模方面,根据MarketWatch发布的报告,全球2020年高温合金市场规模为112.6亿美元,2022年其市场规模约为125.5亿美元。

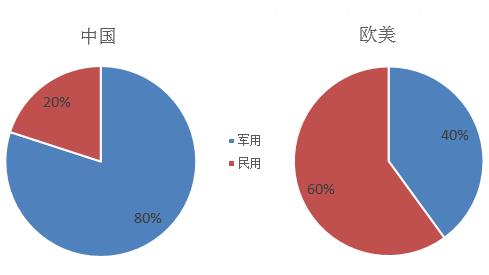

2.国外高温合金应用结构

目前,国内民用工业高温合金占高温合金总需求的20%,而美国60%的高温合金应用于民用工业领域。

图表:欧美高温合金大多用于民用领域

3.国外高温合金应用趋势及潜力

近年来,随着全球航空产业的高速发展,对相关设备的更新需求也在不断地上升,高温合金作为航空航天和能源等领域的重要材料之一,其行业发展在一定程度上受到其推动,全球各国长期以来出台了多项政策鼓励和支持高温合金行业的发展,为其提供了良好的外部发展环境。

未来几年,全球高温合金预计将保持稳定增长态势。根据MarketWatch的预测,到2027年,全球高温合金的市场规模将达164.8亿美元,年复合增长率为5.59%。

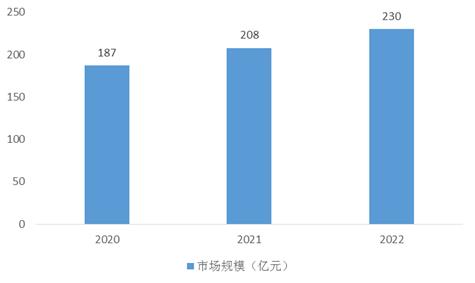

1.国内高温合金应用规模

2019年我国高温合金市场规模达169.8亿元,2020年我国高温合金市场规模达187亿元,同比增长10.18%;中国2021年高温合金市场规模为208亿元,2022年市场规模约为230亿元。我国已经成为全球高温合金市场增长最快的地区。

图表:2020-2022年中国高温合金市场规模

根据下游应用的发展情况,预测未来三年国内高温合金需求量将继续稳定攀升,2021-2025年复合增速达10.3%。其中,军机航发制造高温合金用量最大,占总需求的29.9%-36.1%,复合增速达14.3%;民用航发用量少但是增长速度最快,复合增速达143.9%。

2.国内高温合金应用结构

凭借其耐高温的特性,高温合金在"两机"制造行业备受瞩目,其中航空航天是高温合金最主要的应用场景,占比达55%;电力设备、机械、工业、汽车、石油化工等领域也都有采用高温合金。

高温合金应用领域广泛,除航空、航天、舰船等军用领域外,石油化工、电力、汽车、冶金、玻璃制造等民用领域也有广泛的需求。目前我国高温合金主要应用于航空、航天、舰船、核电等领域,军用高温合金占比达 80%,石油化工、电力等民用领域有较大提升空间。

图表:中国高温合金应用领域施用量分布情况(%)

3.国内高温合金应用趋势及潜力

在当前国家安全战略升级和经济转型大背景下,航空发动机和燃气轮机产业发展亟待加速提升。"两机专项"的推出将从根本上解决长期困扰我国航空发动机与燃气轮机产业的投入不足问题,在型号、装备研制经费之外提供丰裕的课题与项目研究资金,推动我国航空发动机与燃气轮机技术赶超世界先进水平,实现历史性飞跃,从而为我国两机产业发展注入强劲动力,并给铸造高温合金等行业带来市场机遇。

需求方面,预计未来5年国内高温合金年均需求约5.3-5.8万吨。民用、军用航空发动机、舰船、发电燃气轮机、核电等领域高温合金年均需求分别约18000、6700、2300、10000、2300吨。

市场规模方面,预计2026年市场规模将达342亿元,2021-2026年复合增长率为10.46%。

微信扫一扫

微信扫一扫

研究院服务号

研究院服务号