为确保食醋行业数据精准性以及内容的可参考价值,我们研究团队通过上市公司年报、厂家调研、经销商座谈、专家验证等多渠道开展数据采集工作,并对数据进行多维度分析,以求深度剖析行业各个领域,使从业者能够从多种维度、多个侧面综合了解食醋行业的发展态势,以及创新

我国幅员辽阔,饮食文化历史悠久,也造成了不同地区的饮食习惯不同,食醋的发展区域特点显著,行业品牌集中度较低。我国拥有传统的四大名醋,分别为四川保宁醋、山西老陈醋、镇江香醋,福建永春老醋,它们口感特点和主要销售区域均有所不同。

据了解,食药同源醋产品,既有醋的味道,又有药的功效,是集聚药性精华,传承非遗技艺的创新产品。在《关于党参等9种新增按照传统既是食品又是中药材的物质公告》发布之前,紫林醋业是山西省唯一获准使用党参、黄芪、杜仲叶为试点原料生产食药同源醋产品的企业。紫林醋业负责人表示,将进一步开展食醋产业前沿技术研究,构建集聚人才强“磁场”,加快食醋产业创新发展。

单就食醋生产而言,原材料主要包括高粱、麸皮、稻壳、谷糠、豌豆、大麦、大米、食用酒精等用于产生醋酸的原料,是主要的成本来源;就产成品而言,通常采用玻璃、塑料容器及纸箱等包装物以满足贮存、运输和销售需要,因而包装物也占据了相当的成本。

食醋生产技术主要包括工艺和设备两个方面。工艺是主要的,设备是为工艺服务的。由于我国地域广大,各地气候条件不同,原料品种有别,传统消费习惯差异,技术发展不均衡等诸多因素的影响,形成了我国目前各具特色的多种食醋生产工艺。按在醋酸发酵阶段的状态可分为固态发酵、液态发酵两大类,固态为醅,液态为醪。在固态发酵工艺中,又分为全固态发酵工艺和前液后固发酵工艺。

为确保食醋行业数据精准性以及内容的可参考价值,我们研究团队通过上市公司年报、厂家调研、经销商座谈、专家验证等多渠道开展数据采集工作,并对数据进行多维度分析,以求深度剖析行业各个领域,使从业者能够从多种维度、多个侧面综合了解食醋行业的发展态势,以及创新前沿热点,进而赋能食醋从业者抢跑转型赛道。

据中研普华产业院研究报告《2023-2028年中国食醋行业深度分析与发展前景预测报告》数据显示

上游行业方面,农副产品采购价格的变动主要受国际国内供求关系变化、国家对农副产品的政策以及农副产品的产量、自然气候等因素影响;包装物则因涉及玻璃生产、造纸等行业,除基本的供求关系影响外,也受到环保政策影响。食醋主要用于日常饮食,直接客户主要为经销商,之后经由经销商渠道流向饭店餐饮消费等,或经由超市、零售店等渠道流向家庭消费。消费者饮食习惯向绿色、健康、多样化的转变,对食醋产品的市场容量有积极的促进作用。同时,我国居民人均可支配收入的不断提高、大型连锁商业企业的发展都促进了食醋行业的发展和竞争。

随着国家经济发展和居民生活水平的提高,人们对健康、营养和美味的要求进一步提升,调味品消费趋势出现一定的转变,复合调味品消费量逐步提升,以营养、保健等概念的食用醋产品正日益受到越来越多人的青睐,食用醋消费有从调味醋向饮料醋、保健醋延伸的态势。

食醋中氨基酸多达18种,还含有多种维生素,具有特殊的保健功能,可促进胃液分泌,抑制血糖升高,降低血脂,促进新陈代谢,降低胆固醇作用,防治肝病,美容护肤,延缓衰老等。随着生活水平的提高,人们的保健意识逐渐增强,食醋无论是作为调料,还是饮品的原料均受到了市场的青睐。食醋产量及需求量不断攀升。2021年我国食醋产量从2015年的410万吨增长至422万吨,需求量从2015年的409.7万吨增长至420.7万吨;预计2022年我国食醋产量、需求量分别有望达到433.3万吨、431.8万吨。

从成长性看,2019年全国食醋产量445万吨、消费量444万吨,食醋产消量基本平衡。2014-2019年,食醋产量复合增长率为2.41%,消费量复合增长率为2.37%,不足3%的年复合增速体现出食醋作为刚需消费品的增长调性,反映出食醋的成长性并不理想。

对酸味的不偏爱为食醋市场规模设限。根据美团点评&餐饮老板内参共同发布的《中国餐饮大数据2020》显示,辣味是全国人民喜欢的占比最高的口味,而酸味作为最喜爱的味型占比仅为2.6%。鲜、辣则是消费者最想尝试的口味,酸味则位列倒数第二。这也是过去几年酱油、火锅快速成长的驱动因素之一。同时,食醋的使用场景相对受限。例如,作为提鲜利器的酱油使用场景丰富,在很多菜品、烹饪方式中均能够使用到,而食醋则往往受限。

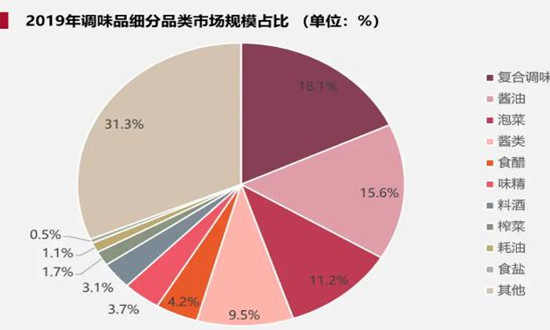

与调味品其它子板块相比,食醋领域龙头优势不明显,行业面临整合契机,食醋行业的市场集中度在调味品其它子板块最低,2021年食醋行业CR5仅有23%。

从产品功能开发多样性来看,目前我国食醋产品基本上还停留在满足消费者一日三餐需求的初级阶段,食醋产品中的高端产品占比相对较小。与国外食醋产品相比,我国食醋产品在功能性开发和产品多样化上仍有较大提升的空间。

在消费量低速增长的情况下,提价是食醋行业销售收入提升的最大驱动因素。以行业龙头恒顺醋业为例,恒顺醋业在2010年、2014年、2016年、2019年先后提价。近期,消费品领域开启提价潮,继海天味业、安井食品、洽洽食品等宣布提价后,恒顺醋业于11月2日发布公告称,鉴于原辅材料、运输等成本大幅上涨,为了更好地向消费者提供优质产品和服务,促进市场的可持续发展,经公司研究决定,自2021年11月20日起对部分产品进行价格调整,调整幅度5%-15%不等。

在产品同质化严重、区域风味特性的推动下,食醋行业的集中度远低于酱油、料酒。经过测算,2019年食醋行业产量CR5仅为21.13%,而酱油行业的CR5则为30%,海天味业的市占率就达到20%。2019年中国调味品协会发布的《中国调味品著名品牌企业100强》显示,产量10万吨以上的食醋企业仅有4家,头部集中度较低。百强入围企业数37家,收入合计 65亿元,前五大收入占比 58%;产量合计171万吨,前五大产量占比55%。

醋行业市场机遇分析

虽然食醋是一种全国性的调味品,但由于地域差异、消费习惯,实际上形成山西老陈醋、镇江香醋、福建永春醋和四川保宁醋四足鼎立的局面。尽管在销售区域上呈现出你中有我我中有你的态势,各强势品牌基本上都是以所在城市为核心,并逐步向周边市场渗透。如山西老陈醋优势销售区域集中在北京、河北、山西等北方市场,镇江香醋多据守以江苏为中心的华东地区,四川保宁醋主要在云贵川区域,福建永春老醋主销售区域在福建两广地区。

由于食醋企业大多是沿袭传统酿造工艺和手工作坊式生产发展起来的,且低成本、低门槛、消费周期长、生产厂商片面对产量过度追求,使得整个行业产品同质化现象突出,即使一些老字号与新品牌之间也无太大的差异。

随着食醋品种的不断丰富和发展,食醋的消费将从调味醋向饮料醋、功能醋、保健醋等方向延伸。因此,未来我国食醋消费量的提升仍然存在着较大空间。

未来,欲了解更多关于食醋行业的市场数据及未来行业投资前景,可以点击查看中研普华产业院研究报告《2023-2028年中国食醋行业深度分析与发展前景预测报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2023-2028年中国食醋行业深度分析与发展前景预测报告

我国不同地区的饮食习惯与饮食文化有所不同,造就了食醋的发展具有较强的区域性特点。当前我国已形成“四大名醋”:山西老陈醋、镇江香醋、四川保宁醋及福建永春老醋;山西区域盛产高粱且消费者...

查看详情

数据卡行业发展趋势、竞争企业、现状分析2024数据卡行业是一个涉及数据采集、传输和存储的领域,主要提供各种规格和性...

随着智能手机的普及和移动网络的提升,移动电商成为电商行业的重要趋势。移动电商行业是电子商务领域的重要组成部分,...

县域是中国的行政体制当中最重要的一个环节,是国家治理的基本单元,是联结城乡关系的纽带,是乡村振兴战略的有力支撑...

分布式光伏电站是一种新型、具有广阔发展前景的发电和能源综合利用方式,正逐渐改变我们对能源的认知。它利用分散式资...

天眼查App显示,近日,华为技术有限公司申请注册多枚“引望”“引看”“引众”“INVISOL”“INNOWARD”等商标,国际分...

在全球数字化转型和网络基建加速的带动下,沉寂数年的光纤光缆行业开始迈入新的量价齐升黄金发展周期。光缆是为了满足...

微信扫一扫

微信扫一扫

食醋市场分析:健康新需求正推动食醋产业实现新发展 行业未来前景辽阔

食醋市场分析:健康新需求正推动食醋产业实现新发展 行业未来前景辽阔

研究院服务号

研究院服务号