作为电子设备的最大生产国和最大消费国,中国是存储芯片最大的终端使用地,但国产存储芯片目前占比较小,国产存储行业有巨大的成长空间,国内存储器厂商迎来巨大的发展机遇。

半导体存储器件是半导体产业中的一个重要领域,半导体存储器件的发展也对整个半导体产业的进步起到了关键性的作用。可以说,半导体存储行业是半导体产业不可或缺的一部分,半导体存储器件得到了广泛的应用,包括计算机、手机、智能家居、汽车等各个领域。半导体存储器件根据存储介质的不同分为闪存、DRAM、NAND、SRAM等多种类型。

半导体存储分为易失性存储芯片(RAM)、非易失性存储芯片(ROM)和其他。常见的易失性存储芯片有SRAM和DRAM, 非易失性存储芯片包括FLASH(闪存)和ROM(只读存储器),其中FLASH分为NAND FLASH和NOR FLASH两种。

据中研普华产业院研究报告《2023-2028年中国半导体存储器行业市场评估与未来发展机遇分析报告》分析:NAND Flash 和 DRAM 存储器领域是半导体存储器中规模最大的细分市场,规模均在数百亿美元以上,合计占整个半导体存储器市场比例达到 95%以上。

DRAM和NAND FLASH是半导体存储器市场规模中最大的存储器,2022年DRAM和NAND Flash占比分别达55%和 42%。根据CFM闪存市场数据,2022年,DRAM占半导体存储器市场的55%,NAND FLASH占42%。此外,NOR FLASH随着新兴市场的崛起,市场空间将逐步恢复。

行业政策

在中国,半导体存储行业依然处于起步阶段。虽然在政策扶持下,中国的半导体产业得到了快速发展的机会,但是整个半导体产业链还没有形成竞争力强的企业群体。目前,国内的半导体存储制造商主要有长江存储、华邦等企业。其中,长江存储通过自主研发,推出了一系列储存产品,并与英特尔联手开发了储存芯片,逐步成长为国内领先厂商之一。华邦则拥有世界顶尖的DRAM及汲取多年经验后的分布式存储技术,正在逐渐成为DRAM领域的厂商之一。

近年来,国家出台一系列政策强化储存芯片等集成电路行业市场化和产业化引导,加强重点领域核心技术短板重点突破和集中攻关,有利于推动行业标准化、健康化、创新化发展。国家集成电路产业基金多次强调支持集成电路产业龙头企业的发展,将更大力度地支持集成电路制造业和特色集成电路发展,重点推进存储器项目,大基金将存储放在国家战略高度推动。国家产业政策的支持促进了半导体存储器行业的发展、增强了企业的自主研发能力、提高了国内半导体存储器企业的整体竞争力。

据中研普华产业院研究报告《2023-2028年中国半导体存储器行业市场评估与未来发展机遇分析报告》数据显示

2023年,在全球经济低迷和行业周期下行的压力下,终端市场需求持续疲软,以智能手机、PC、服务器等为代表的存储市场需求持续萎缩,导致存储器出货量及价格大幅下滑。据Gartner报告显示,2023年全球存储器市场规模下降了37%,成为半导体市场中下降最大的细分领域。国内外存储产业均承受巨大的经营压力,龙头企业如三星存储、海力士、美光等均出现明显亏损。

据 CFM 中国闪存市场数据显示,2021年全球存储市场规模达 1,620 亿美元,其中 DRAM 为 945 亿美元,同比增长 40%,NAND Flash为 675 亿美元,同比增长 20%,行业出货量大幅增加,量价齐升;2022 年下半年开始半导体存储行业供需关系恶化,据 CFM 中国闪存市场数据显示,2022 年全球半导体存储市场规模 1,391.87亿美元,同比下跌 15%;其中 NAND Flash 市场规模为 601.26 亿美元,同比下跌 11%,DRAM 市场规模为 790.61 亿美元,同比下跌 17%,产品价格大幅下滑。

根据CFM闪存市场数据,2022年DRAM市场规模整体约791亿美元,位列数字存储市场第一。近年来受益于数据资料中 心、智能手机、加密货币等市场需求,DRAM市场规模总体呈现上升趋势,2019年由于前期扩产能和去库存等因素,市 场规模有所下降。

存储芯片行业集中度较高,在全球半导体存储器行业格局中,少数厂商占据了大多数的市场份额,其中以三星、美光科技、海力士和铠侠等企业在内的头部厂商逐步形成了市场垄断格局。

当前,全球半导体存储市场的产业竞争格局已经形成,市场占有率较大的公司主要有三家,分别是三星、英特尔和东芝。三星、美光和海力士三家垄断DRAM市场,市场份额合计占比超过95%。产能规划方面,三大原厂均已启动减产。三星、美光、SK海力士分别下滑至77%、74%、82%,从供给端促进库存去化,库存逐渐回归正常水位。

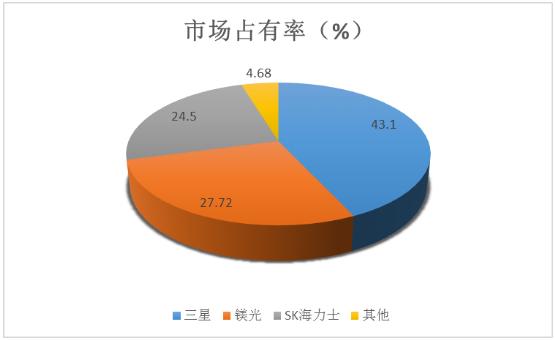

从“百花齐放”到“三国鼎立”,三星、镁光、SK海力士成DRAM领域最终玩家,据Statista,2022年三家合计市场份 额达94%,分别为43.10%,27.72%和24.50%。纵观DRAM发展历史,产品以成本、技术、品质等为核心竞争要素,背 后需要企业在融资能力、产业链配套及人才梯队等全方位储备,考验企业系统性的资源调动能力。

根据世界半导体贸易统计组织(WSTS)的数据,2022 年全球半导体市场规模为 5,735 亿美元,比 2021 年增长了 3.2%。根据市场调研机构国际数据公司(International Data Corporation,IDC)发布的《数字化世界-从边缘到核心》白皮书预测,全球数据总量将从 2018 年的 33ZB 增长至 2025 年的 175ZB。面临数据的爆发式增长,市场需要更多的存储器承载海量的数据。CFM 闪存市场数据显示,2022 年全球存储市场规模为 1,391.87 亿美元。

受全球宏观经济影响,2022年中国存储芯片市场规模周期性下滑至828.4亿美元;预计未来智能终端设备对数据存储容量、稳定性、寿命、运行速度等要求的提升,2027年市场规模将达到1,511.7亿美元。

根据Gartner数据,2024年全球ADAS领域的NANDFlash存储消费将达41.5亿GB,2019年至2024年复合增速达79.8%。

根据WSTS数据,2023年全球存储芯片市场规模约为840亿美元,随着存储行业逐步复苏,预计2024年将增长至1203亿美元。

未来,随着人工智能、物联网、5G等新技术的广泛应用,半导体存储器件市场将得到进一步的扩大。国家对半导体产业的资金支持、税收政策等方面给与了诸多支持,半导体产业整体处于快速增长的阶段,并逐渐形成了跟全球领先的半导体企业竞争的态势。未来,随着全球化的竞争格局的加剧,中国的半导体产业发展必须更加注重创新和研发,向着高端制造和设计的方向发展,才能够在行业中赢得更大的话语权。

欲了解更多关于行业相关数据及未来前景趋势,可以点击查看中研普华产业院研究报告《2023-2028年中国半导体存储器行业市场评估与未来发展机遇分析报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2023-2028年中国半导体存储器行业市场评估与未来发展机遇分析报告

在现代市场经济活动中,信息已经是一种重要的经济资源,信息资源的优先占有者胜,反之则处于劣势。中国每年有近百万家企业倒闭,对于企业经营而言,因为失误而出局,极有可能意味着从此退出历史...

查看详情

牛仔裙在众多裙装中独树一帜,其简约的设计和随性的风格使其成为女性衣橱中不可或缺的一部分。无论年龄大小,只要身材...

我国流域面积50平方公里及以上河流45203条,常年水面面积1平方公里及以上湖泊2865个。夏汛冬枯、北缺南丰,水资源时空...

眼下,正是吃春菜的季节。最近几天,上海部分南方春菜随着供货量增加,价格降了不少。22日下午,在上海市青浦区白鹤镇...

防寒外套是一种采用化纤棉等保暖材料填充的上衣,主要功能是抵御寒冷和防风。其设计通常是将两部分结合在一起,一部分...

随着国家文化数字化战略的深入实施,以数字化、网络化、智能化为主要特征的文化新业态行业快速发展,已经成为推动我国...

西式火腿起源于欧洲,在北美、日本及其他西方国家广为流行,鸦片战争以后传入中国。因其肉嫩味美而深受消费者欢迎。西...

微信扫一扫

微信扫一扫

2024年中国半导体存储器行业市场现状及竞争格局

2024年中国半导体存储器行业市场现状及竞争格局

研究院服务号

研究院服务号