①MLCC行业总体规模快速扩张

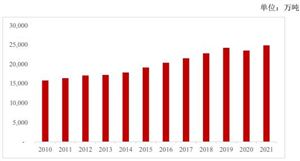

MLCC主要用于汽车、手机等通讯设备、计算机、消费电子、家电等产品之中,是世界上用量最大、发展最快的片式元件之一。2021年,全球MLCC出货量约5.16万亿只,同比增长6.39%,2012-2021年全球MLCC出货量复合增长率达9.55%,增速依然较快。

图表:2012-2021年全球MLCC出货量情况

数据来源:Paumanok

2020年上半年,受外部特定事件影响,多数MLCC生产企业的正常经营被打断。下半年随着MLCC主要生产地区逐步恢复生产,MLCC产业逐渐升温。2020年全年MLCC市场实现较好的发展趋势。2021年全球经济反弹,下游主要应用市场呈现高速增长态势,MLCC市场继续向好,全球MLCC需求量约为45,990亿只,同比增长14.2%,市场规模同比增长高达26.1%,达到1,147亿元。随着5G、汽车电子、物联网渗透率的提高,MLCC需求、行业规模将持续增长。预计到2027年,全球MLCC市场规模将达到1,316.84亿元。

②2022年MLCC产品供给紧张

自2020年7月以来,部分被动元器件的价格便持续上涨。2021年春节后,市场对5G智能手机的需求优于预期、“宅经济”推升PC与笔记本电脑出货持续维持高位、车用相关市场快速回升等因素影响下,MLCC需求量增长。外部特定事件对MLCC厂商生产能力的影响、市场需求的增加使得MLCC厂商供应链压力增大。加之上游材料的涨价压力,世界主要MLCC厂商价格、交货期均呈现出不同程度的提升。目前,全球主要MLCC生产厂商产能仍然处于较为紧张的状态,整体交付周期维持较高的水平。

③MLCC国产化率亟待提升

MLCC供给端格局高度集中,且由日、韩厂主导。虽然当前MLCC产品需求旺盛、供给较为紧张,但由于国内MLCC制造企业在全球市场占有率低。2022年,在全球前十大MLCC厂商中,日系厂商全球市场份额占有率约为56.0%,韩国企业占有率约为22.5%,中国本土企业占比仅为7.1%。

图表:全球MLCC生产商所属国(地区)别销售额分布图

数据来源:《2023年版中国MLCC市场竞争研究报告》

中国MLCC市场整体格局与世界MLCC市场接近,主要厂商仍为日本、韩国厂商,中国大陆厂商在国内市场占有率较低。

国产MLCC产品技术水平有限、市场份额小,而国内电子产品生产企业对MLCC需求量较大,因此我国MLCC进口逆差较大。

当前世界经济形势下,作为应用于整个电子行业的基础元器件,MLCC产品供给的安全性对我国电子行业发展的安全性具有重要意义。我国本土MLCC生产企业在MLCC行业快速发展的过程中需要进一步提高自身技术实力及生产能力,助力我国基础电子元器件的国产化进程。

射频微波MLCC作为MLCC的重点分支产品,主要面向通讯基站、核磁共振医疗设备、军工等高端领域,受消费电子等领域的变动影响有限,因此市场发展一直较为稳定。但近年来,随着5G技术的快速发展和普及,将产生大量5G基站的建设需求,进而拉动射频微波MLCC的市场需求快速提升。同时,医疗设备、轨道交通、工业设备、军工等其他高端应用领域对射频微波MLCC的需求也呈现增长态势。

①应用面向高端产业,应用场景相对集中

应用场景方面,全球射频微波MLCC市场分布与射频微波技术的应用比较吻合,主要集中于军工(含航空、航天)、通信、医疗等方面,以上三个市场占全球射频微波MLCC市场份额超过80%,其中,军工行业作为最早应用射频微波技术的行业之一,也是目前全球最大的射频微波MLCC应用市场,如以主要包括军工等领域的高端装备领域计算,其份额占比达到48%左右。

图表:2022年全球射频微波MLCC主要应用领域市场份额

数据来源:《2023年版中国MLCC市场竞争研究报告》

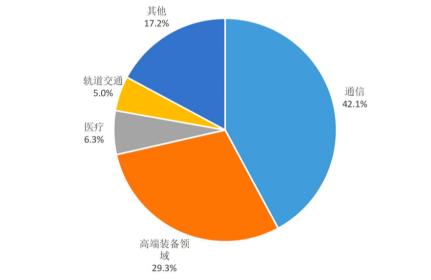

在中国国内市场应用方面,由于国内通信行业尤其是5G通信行业发展较快,同时中国高速铁路行业位居世界前列,中国射频微波MLCC市场主要集中于通信、高端装备(主要包括军工等领域)、轨道交通等方面,以上三个应用市场的份额约占中国整体射频微波MLCC市场的75%左右。其中,通信行业是中国射频微波MLCC行业份额最大的应用场景,市场份额约42%。

图表:2022年中国射频微波MLCC主要应用领域市场份额

数据来源:《2023年版中国MLCC市场竞争研究报告》

②市场规模增速超过整体MLCC行业

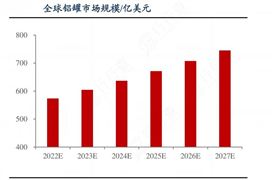

受益于下游行业的快速发展,射频微波MLCC行业的发展速度高于整体MLCC行业。根据《2023年版中国MLCC市场竞争研究报告》,2022年全球射频微波MLCC市场规模约为60.8亿元,到2027年将达到77.7亿元,2020年至2027年均复合增长率为8.56%,高于同期全球MLCC市场规模的增速,射频微波MLCC行业具有快速发展的潜力。

相较于全球射频微波MLCC行业,中国射频微波MLCC市场规模增长形势更好,2022年中国射频微波MLCC市场规模达到27.14亿元。中国在全球市场占比较为稳定,但整体占比仍相对有限,未来仍有较大的提升空间。

三、射频微波MLCC产品及市场发展前景

经过多年发展,射频微波MLCC的技术日渐成熟,使用场景逐步从军品拓展到民品应用之中,与MLCC行业总体发展趋势相似。同时,随着射频微波电路的频率、功率逐步提高,射频微波MLCC的射频微波特性、功率特性、耐压值、可靠性等性质要求也在增强。

射频技术作为全球性技术,其在各行业的应用场景不断扩大。同时,已经成熟的技术应用场景中,通讯行业、医疗设备行业、半导体射频电源设备、高功率激光器、等离子点火器、高铁应答器、军用雷达等呈现技术迭代,对射频微波MLCC需求稳步上升。

射频微波MLCC在5G通讯基站中应用广泛,且通讯行业为我国射频微波MLCC最大的应用市场,随着我国5G行业快速发展,我国本土射频微波MLCC厂家有望快速提升该领域内市场占有率。

微信扫一扫

微信扫一扫

MLCC行业与射频微波MLCC行业分析

MLCC行业与射频微波MLCC行业分析

研究院服务号

研究院服务号