传感器是连接物理世界和数字世界的桥梁,指能感受规定的被测量并按照一定规律转换成可用信号的器件或装置。传感器一般包含敏感元件、转换电路和接口电路。敏感元件负责信号采集;转换电路则根据嵌入式软件算法,对敏感元件输入的电信号进行处理,以输出具有物理意义的测量信息;最后通过接口电路与其他装置进行通信。此外,根据具体应用场景的不同需要,传感器还集成其他零部件,不断延伸传统传感器的功能。公司生产的NTC热敏电阻、陶瓷电容及氧化锆芯体是一种重要的敏感元件,分别用于生产温度传感器、压力传感器及氧传感。

传感技术在现代科学技术中具有十分重要的地位,与计算机技术、通信技术被称为现代信息技术的三大支柱之一。随着以人工智能、5G通信、大数据等为代表的智能化时代到来,传感器作为重要的感知触角,受到了世界各国的普遍重视,并快速发展。

过去几年,全球传感器市场一直保持快速增长,随着经济环境的持续好转,市场对传感器的需求将不断增多。根据赛迪顾问的统计,2019年全球传感器行业市场规模近1,521亿美元,同比增长约9.2%。从细分市场来看,汽车电子领域市场规模491亿美元,达到32%;消费类产品领域市场规模269亿美元,占比为18%;工业领域市场规模237亿美元,占比为16%。

在国内市场,随着国家政策支持、科技水平提升及物联网的兴起,近年来我国传感器技术水平和市场规模迅速提升。根据赛迪顾问的统计,2019年国内传感器行业市场规模近2,190亿人民币,同比增长约13%。从细分市场来看,汽车电子领域市场规模529亿人民币,占比为24%;工业领域市场规模462亿人民币,占比为21%;网络通信领域市场规模460亿人民币,占比为21%;消费类产品领域市场规模322亿人民币,占比为15%。

二、传感器分类

传感器有多种分类标准,如被测量、技术原理、敏感材料、应用领域、使用目的等。例如,按照被测量,传感器可以分为压力传感器、加速度传感器、温度传感器、流量传感器、湿度传感器、气体传感器等。

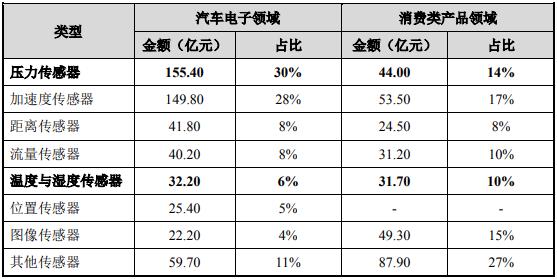

根据赛迪顾问的统计,在汽车电子领域,2019年压力传感器市场规模155.40亿元,占比达到30%;温度与湿度传感器市场规模32.20亿元,占比6%。在消费类产品领域,压力传感器市场规模44.00亿元,占比达到14%;温度与湿度传感器市场规模31.70亿元,占比10%。

图表:传感器细分市场规模统计

数据来源:赛迪顾问,中研普华产业研究院整理

三、未来发展趋势

从技术趋势来看,根据国内外

传感器技术的研究现状分析以及下游市场对传感器各性能参数的理想化要求,传感器呈现如下的发展趋势:

①材料的开发与应用

材料是传感器技术的重要基础和前提,是传感器技术升级的重要支撑。随着材料科学的不断发展,传感器材料不断得到更新,品种不断得到丰富。目前除传统的半导体材料、陶瓷材料、光导材料、超导材料以外,新型的纳米材料的应用有利于传感器向微型方向发展。其中,半导体材料在敏感技术中占有较大的技术优势,具有灵敏度高、响应速度快、体积小、质量轻且便于实现集成化的特点;以一定化学成分组成、经过成型及烧结的功能陶瓷材料,其最大的特点是耐热性,在敏感技术发展中具有很大的潜力。此外,采用功能金属、功能有机聚合物、非晶态材料、固体材料、薄膜材料等,可进一步提高传感器的产品质量及降低生产成本。

②传感器的集成化及智能化

传感器的集成化分为传感器本身的集成化和传感器与后续电路的集成化。传感器本身的集成化是指在同一芯体上,或将众多同一类型的单个敏感元件集成为一维线型、二维阵列(面)型传感器,使传感器的检测参数实现由点到面再到体的多维图像化,甚至能加上时间序列,变单参数检测为多参数检测。传感器与后续电路的集成化是指将传感器与调理、补偿等电路集成一体化,使传感器由单一的信号变换功能,扩展为兼有放大、运算、干扰补偿等多功能,实现了横向和纵向的多功能扩展。

智能传感器是20世纪80年代末出现的另外一种涉及多种学科的新型传感器系统,具有较为广泛的应用。智能传感器是指装有微处理器的传感器,不但能够执行信息处理和信息存储,而且还能够进行逻辑思考和结论判断的传感器系统,其主要组成部分包括主传感器、辅助传感器及微型机的硬件设备。

③传感器微小型化

传统传感器一般体积较大、功能不完善,难以满足便携设备、可穿戴设备等下游应用领域不断升级的消费需求,导致应用领域受限。随着微电子工艺、微机械加工和超精密加工等先进制造技术的发展及新材料的应用,传感器中敏感元件、转换元件和调理电路的尺寸正在从毫米级步入微米甚至纳米级。

四、行业发展态势

1、行业门槛不断提升,行业集中度将进一步加强

随着智能化时代的到来,热敏电阻及传感器正朝着小型化、高精度、多功能、高可靠性及安全性等方向发展,对相关企业的研发能力提出了更高的要求,产品性能提升及产业化经验成为竞争关键。未来,仅有产品性能突出,能够快速调配、优化、设计出满足客户要求的产品,并顺利实现产业化的企业得以继续生存,缺乏竞争力的热敏电阻及传感器企业将被淘汰,行业集中度将进一步加强。

2、进口替代成为趋势,有技术研发优势的企业将迎来发展机遇

虽然近些年我国传感器市场快速发展,但技术上与日本、美国、德国等国家的先进水平仍有差距,尤其在高端温度传感器、压力传感器及氧传感器领域,国际厂商占据主导,进口依赖程度较高。随着国内热敏电阻及传感器行业领先企业不断加强研发,产品技术不断成熟,主要性能与进口产品性能相当,但价格优势明显,国产产品的竞争力愈发显现。目前国内部分热敏电阻及传感器厂商已经在高端产品领域建立起良好的品牌形象,市场份额不断提升,随着该等厂商持续加强研发力度,未来将进一步逐步实现进口替代,有技术研发优势的企业将迎来发展机遇。

微信扫一扫

微信扫一扫

船用内燃机市场在国内尚处于初期阶段 船用内燃机行业未来前景态势分析

船用内燃机市场在国内尚处于初期阶段 船用内燃机行业未来前景态势分析

研究院服务号

研究院服务号