2022年,中国新能源汽车产业克服补贴政策退坡、新冠肺炎疫情扰动和原料成本上升等不利因素的影响,产销量及动力电池装机量高速增长;动力电池产业链主要企业的收入、利润均大幅增长,但资源品价格高位运行使得利润更多向上游企业集中、下游企业利润增速低于收入增速的现

根据《2024-2029年中国动力电池行业发展趋势及投资策划预测报告》分析,2022年,中国新能源汽车产业克服补贴政策退坡、新冠肺炎疫情扰动和原料成本上升等不利因素的影响,产销量及动力电池装机量高速增长;动力电池产业链主要企业的收入、利润均大幅增长,但资源品价格高位运行使得利润更多向上游企业集中、下游企业利润增速低于收入增速的现象依然存在。2022年,动力电池行业技术创新进展较大,多种锂电池创新产品为新能源汽车产品力的提升提供了很大支撑;钠电池产业化进程加速,使得行业整体对锂资源的依赖有望降低;特斯拉挑起新一轮电动汽车价格战,有利于中国新能源汽车行业整体竞争力的提高,但车企间两极分化恐将加剧,部分企业生存的困难将加大,需关注其对电池供应商的影响。从债券市场表现看,2022年,动力电池产业链企业发行债券仍以可转债为主;新发行及存续的信用债信用等级整体较高,未来集中偿付压力不大,整体信用风险小。展望未来,在新能源汽车发展的带动下,中国动力电池产业仍面临长期增长的局面,但因前期基数高、汽车消费潜力释放较充分,2023年起新能源汽车及动力电池行业增速均可能明显下降。近年来中国动力电池及相关材料领域投资热度高,各主要领域产能过剩难以避免;不同于2021年的单边大幅上涨,2022年二季度至今,动力电池主要原料价格已先后出现高位震荡或明显回调,未来若下游需求增速下降而上游产能滞后性增长,将导致供需格局逆转。综合考虑各环节产品价格波动、产能变化对动力电池主要细分领域的影响,未来正极、负极、电解液及相关资源品领域企业受产能变化和价格波动的影响可能较大,而隔膜和电池制造领域(特别是头部企业)面临的压力相对较小。

2022年,伴随着新能源汽车景气度的持续提升,动力电池装机量仍保持高速增长。从技术路线看,磷酸铁锂电池占比已大幅领先于三元电池。从行业集中度看,动力电池前十厂商集中度继续提高,宁德时代等头部厂商行业地位稳固。

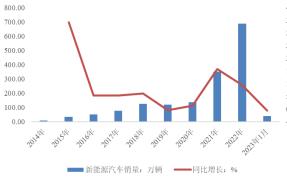

2022年,中国汽车行业受到新冠疫情局部、阶段性爆发的一定冲击,产销量增速有所下降,处于较低水平。但随着产业链的成熟、产品力的提升,新能源汽车渗透率快速提高、产销量继续高速增长。根据中国汽车工业协会(以下简称“中汽协”)数据,2022年,中国新能源汽车产销分别完成705.8万辆和688.7万辆,同比分别增长96.9%和93.4%,新能源车销量占汽车总销量的比例较上年提高12.2个百分点至25.6%。新能源汽车产销两旺的局面带动了动力电池装机量大幅增长,根据中国汽车动力电池产业创新联盟(以下简称“动力电池创新联盟”)统计数据,2022年,中国动力电池装机量为294.60GWh,同比增长90.69%。

图表:2014-2023年中国新能源汽车销量

数据来源:中国汽车工业协会

图表:2017-2023年中国动力电池累计装车量

数据来源:中国动力电池创新联盟

2023年1月,受春节假期及新能源补贴彻底退出等因素影响,中国新能源汽车产销量同比分别下降6.9%和6.3%,动力电池装机量为16.10GWh,较上年同期的16.20GWh基本持平。

从产品技术路线看,2022年,部分企业对钠电池和半固态电池的研究有明显推进,但仍未实现产业化,动力电池装机仍以磷酸铁锂电池和三元电池为主。继2021年磷酸铁锂电池装机量超越三元电池之后,2022年,磷酸铁锂装机量占比继续提高,与三元电池装机量差距明显拉大。根据动力电池创新联盟数据,2022年,三元电池装机电量约为110.44GWh,同比增长48.55%,占比较上年下降10.63个百分点至37.49%;磷酸铁锂电池装机电量约为183.75GWh,同比增长约130.16%,占比较上年上升10.70个百分点至62.37%。2023年1月,三元电池装机电量为5.43GWh,占比下降至33.75%;

磷酸铁锂电池装机电量为10.68GWh,占比上升至66.36%。近年来,随着新能源补贴政策的退坡,搭载三元电池的整车因其能量密度(带电量/重量)较高而享受更多补贴的优势已不存在,而在技术进步使得各类电池“带电量/体积”指标不断提高后,磷酸铁锂电池的续航能力已得到更多车企和消费者的认可,未来有望保持主流位置。从资源角度看,磷酸铁锂电池不使用钴,其份额扩大使得动力电池整体降低对钴这一稀缺金属的依赖程度,摆脱行业发展的资源瓶颈。

行业集中度方面,2022年,前10名企业合计装机电量为279.80GWh,占总装量的95.00%,较2021年上升2.70个百分点。2022年,装机电量排名前十的企业分别为宁德时代、比亚迪、中创航新、国轩高科、欣旺达、亿纬锂能、蜂巢能源、孚能科技、LG新能源和瑞浦兰钧,较2021年变化不大。行业集中度的提高,有助于降低同业间的价格竞争风险,并使企业(特别是头部企业)在与上下游的合作中保持合理的议价能力。

2022年,因产业链各环节产能释放周期不同步,动力电池正极、电解液及其原材料价格大幅波动,六氟磷酸锂、三元材料价格冲高回落,而成本占比较大的锂盐价格在大幅上涨后高位运行,推升了两大类动力电池的生产成本。2022年12月以来,锂盐价格有所下行,有助于缓解电池制造企业的成本压力。2022年,动力电池四大主材中正极材料和电解液的价格波动较为剧烈,隔膜及负极材料价格波动幅度相对较小。1.正极材料三元正极材料的原料主要为锂盐(氢氧化锂、碳酸锂等)和三元材料(镍、钴、锰);磷酸铁锂正极材料的原料成本主要来自锂盐和磷酸铁,上述材料中磷酸铁和锰成本占比较小。在经历了2021年的整体大幅上涨后,2022年以来,不同原材料下游需求的变化、矿产及冶炼环节产能释放速度的差异,使得锂盐和三元材料的价格变动出现分化,锂盐价格整体涨幅很大,镍、钴、锰金属价格呈现冲高回落的态势。具体来看,锂盐方面,2022年,新能源汽车及动力电池产业的发展带动了锂盐需求的大幅增长,而澳大利亚锂精矿、南美盐湖提锂产能释放较慢,且全球成熟的锂矿产能高度集中于澳大利亚少数巨头,随着Pilbara锂矿拍卖价格持续走高,锂盐价格在2022年第一季度出现了“跳涨”局面,截至2022年3月底,国产氢氧化锂(56.5%)和电池级碳酸锂(99.5%)价格分别为49.15万元/吨和50.25万元/吨,较上年底分别上涨1.21倍和0.83倍。在经历了4月至8月的高位横盘后,2022年9月开始,锂盐价格再度上攻,国产氢氧化锂(56.5%)和电池级碳酸锂(99.5%)分别于11月底创出56.00万元/吨和56.65万元/吨的历史新高。自2022年12月起,因中间环节库存积压、市场预期需求增速回落,锂盐价格出现回调,截至2023年1月底,国产氢氧化锂(56.5%)和电池级碳酸锂(99.5%)价格分别降至48.30万元/吨和46.90万元/吨。三元材料方面,钴的需求主要来自动力电池产业,而镍和锰的需求主要来自钢铁等产业。2022年一季度,我国钴原料价格延续2021年的走势惯性上行;因动力电池中三元电池占比明显下降,且三元电池中用钴量较小的高镍产品占比上升,金属钴用量增幅远小于动力电池行业增速,供需格局的变化压缩了炒作空间,自2022年4月起,钴价整体呈下行态势。截至2022年底,长江有色市场钴价为32.80万元/吨,较年初下降33.74%,但从全年均价看,2022年长江有色市场钴价算术平均值为42.83万元/吨,较上年均值高出13.14%。2022年,因欧美对俄罗斯实施制裁,产量占全球超20%的俄镍出口受限,镍价整体高位运行。截至2022年底,上海物贸镍平均价为24.07万元/吨,较年初上涨55.84%。锰在三元材料中成本占比较低,2022年,锰价整体波动下行,截至2022年底,长江有色市场电解锰平均价为1.74万元/吨,较年初下降56.43%。截至2023年1月底,上海物贸镍平均价为23.28万元/吨,长江有色市场钴价为30.10万元/吨,电解锰平均价为1.70万元/吨,较2021年底均有所下降。

受主要原材料价格上涨的影响,2022年一季度,磷酸铁锂和三元正极材料的价格均大幅上涨,截至2022年3月底,三元622型、三元811型和磷酸铁锂正极材料的价格分别在38.20万元/吨、42.25万元/吨和16.80万元/吨左右,较年初分别上涨约46.92%、49.56%和63.11%;2022年二、三季度,各类正极材料价格整体保持高位盘整态势;进入第四季度后,正极材料价格再度上行,但均未达到一季度的高点,截至2022年12月底,前述三种正极材料价格分别为36.45万元/吨、40.00万元/吨和16.20万元/吨,较年初分别上涨40.19%、41.59%和57.28%。2023年1月,正极材料随着碳酸锂、氢氧化锂价格的回落而下降,截至2023年1月底,三元622型、三元811型和磷酸铁锂正极材料价格分别较上年底下降约5.35%、3.75%和6.48%。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2024-2029年中国动力电池行业发展趋势及投资策划预测报告

动力电池是为工具提供动力来源的电源,多指为电动汽车、电动列车、电动自行车、高尔夫球车等提供动力的蓄电池。它是新能源汽车的核心部件,也是未来能源转型的重要方向。动力电池区别于用于汽车...

查看详情

深海养殖行业市场现状分析显示,该行业正处于快速发展阶段,具有广阔的市场空间和潜力。深远海养殖主要指以重力式网箱...

共享出行是指人们无需拥有车辆所有权,以共享和合乘方式与其他人共享车辆,按照自己的出行要求付出相应的使用费的一种...

根据《“十四五”企业投资战略研究报告2024-2029年氢能源行业竞争格局及》分析,能源是国民经济的命脉。随着工业化和2...

近年来,全球癌症检测市场规模持续增长,这主要得益于癌症患者数量的增加、人们对癌症筛查意识的提高以及医疗技术的进...

共享住宿行业是共享经济领域中的一个重要分支,指的是房源所有者或经营者通过共享住宿平台发布户型、实景、设施、价格...

2024年被普遍认为是国产AI大模型全面商业落地的元年,随着AI大模型创作的多模态内容越来越丰富,AI安全问题受到全球高...

微信扫一扫

微信扫一扫

2024年中国共享员工行业的市场发展现状及发展趋势分析

2024年中国共享员工行业的市场发展现状及发展趋势分析

研究院服务号

研究院服务号