1、市场概述

非织造布行业是针刺、水刺、热粘合或化学粘合等非织造技术在传统纺织行业的创新产业化应用形成的细分行业。

美国非织造材料行业协会(INDA)对非织造布的定义是缠结的纤维或长丝通过各种机械的、热的和(或)化学的方法固结而成的片状或网状织物。这些织物是由独立的纤维或熔融聚合物以及聚合物膜直接制成的。欧洲非织造材料协会(EDANA)对非织造布的定义是纤维经定向排列或杂乱排列所制成的片状、网状或絮胎状制品,通过纤维间相互摩擦,和(或)凝聚,以及粘合而得到的织物。

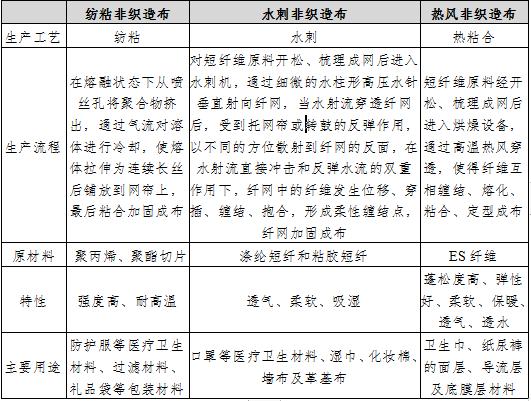

非织造布是一种具有柔软、透气和平面结构的新型纤维制品,其原理是利用高聚物切片、短纤维或长丝进行定向或随机撑列,形成纤网结构,然后经过摩擦、抱合、热粘合等方法加固而成,其因不需要纺织却具备布的外形及部分特性而被称为“非织造布”。

利用不同原材料、通过不同工艺制造出的非织造布性能有所差异,其下游应用也出现分化。比如热风非织造布,由于其具有蓬松度好、柔软透气有弹性等特性,故多用于制造卫生巾、纸尿裤等产品;水刺非织造布则由于其吸湿特性,往往用于湿巾、化妆棉等产品。

图表:非织造布分品类对比

资料来源:中研普华产业研究院整理

在非织造布行业发展前期,美国、欧洲及日本地区的厂商作为先驱率先崛起,占据了绝大多数市场份额,1983年美国、西欧、日本的非织造布产量分别占全球的53%、34%、10%。随着中国人力、土地等低成本优势显现,欧美国家的非织造布厂商开始把生产线转移至中国,或者将生产环节外包以降低成本,研发设计及营销团队则留在国内。2000年后中国非织造布产业快速扩张,已成长为全球最大的非织造布生产国、消费国和出口国。

2、市场现状分析

非织造布的生产主要包括基材制造、后道加工等环节,具体包括纤维准备、成网、加固、后整理四个环节,即将高聚物切片、短纤维及长丝等纤维通过气流或机械方式联结成网,再经过水刺、针刺或热轧等方式加固,最后经过后整理制成无编织的布料。下游企业对非织造材料进行进一步加工形成手术服、卫生巾、纸尿裤、湿巾等各类制品,销售给终端消费者。

根据中研普华产业研究院撰写的《2024-2029年中国非织造布行业市场深度调研及投资策略预测报告》显示:

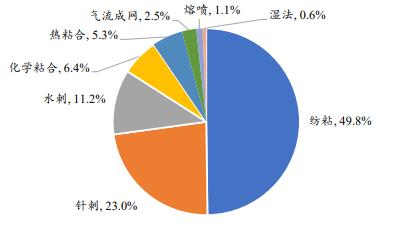

非织造布生产工艺主要有纺粘、针刺、水刺、化学粘合、热粘合、气流成网、湿法、熔喷等。目前我国发展最成熟、应用最广泛的非织造布生产工艺是纺粘法,2019年纺粘非织造布的产量为309.43万吨,在非织造布总产量中占比达49.80%,主要应用于卫生材料等领域;其次分别是针刺工艺占比23.03%,水刺工艺占比11.23%,化学粘合工艺占比6.43%,热粘合工艺占比5.33%,气流成网工艺占比2.47%,熔喷工艺占比1.07%,湿法工艺占比0.64%。

图表:中国非织造布各生产工艺产量占比

数据来源:中国产业用纺织品行业协会,中研普华产业研究院整理

非织造布的工业化生产起源于20世纪50年代的美国,我国非织造布产业则从20世纪70年代中后期开始兴起,并于20世纪90年代后期进入了飞速发展阶段,多家企业从国外引进了新生产线进行扩产。迈入21世纪后,资金持续涌入非织造布行业,非织造布产能得到了进一步提升。目前,非织造布已经成为了我国纺织行业的重要组成部分。

受经济增速下行以及革基布、交通工具用纺织品等下游需求增速放缓等影响,近年来我国非织造布行业产量增速有所放缓,但仍高于纺织行业平均水平。根据中国产业用纺织品行业协会统计2020年我国非织造布的产量为878.8万吨,同比增长35.9%;2020年我国规模以上非织造布企业的营业收入为1752.8亿元,同比增长54.0%。非织造布通常被制成各类制品用于终端消费,也有部分经过简单加工后出口国外。近年来中国非织造布的消费量快速增长,收入的提高、消费升级拉动国内用户对一次性卫生用品、个人清洁用品及厨卫清洁用品等的消费,建筑建材等领域新材料的应用也增加了非织造布的需求。

绿色环保随着全球环保意识的提高和政府对环保法规的加强,绿色环保将成为非织造布行业的重要发展方向。企业将更加注重环保材料的研发和应用,推动非织造布行业向绿色、低碳、可持续发展的方向迈进。

技术创新技术创新是非织造布行业发展的核心驱动力。未来,随着新材料、新工艺的不断涌现,非织造布的性能和应用领域将进一步拓展。例如,智能型非织造布、纳米技术在非织造布中的应用等将成为研究热点。

个性化与定制化随着消费者需求的多样化,个性化与定制化的非织造布产品将越来越受到市场的欢迎。企业需要根据消费者的不同需求,提供定制化的产品和服务,以满足市场的个性化需求。

全球化布局随着全球化的深入发展,非织造布企业需要加强国际合作与交流,推动产业的全球化布局。通过跨国合作、设立海外生产基地等方式,拓展国际市场,提高企业的全球竞争力。

欲了解更多行业的市场数据及未来行业投资前景,请点击查看中研普华产业研究院报告《2024-2029年中国非织造布行业市场深度调研及投资策略预测报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号