牵引车与挂车的连接方式主要分为半挂和全挂两种类型。半挂牵引车通过车架后端的牵引鞍座与半挂车衔接,行驶过程中半挂车的一部分重量由牵引车后桥承担,这种结构使其成为长途干线物流的主力车型,凭借载货量大、稳定性高的特点,广泛应用于公路货运领域。

一、引言:行业变革的时代背景

在全球物流效率升级、能源结构转型与智能化浪潮的多重驱动下,牵引车行业正经历百年未遇的产业重构。作为干线运输、轨道交通及航空保障等领域的核心装备,牵引车的技术迭代直接关乎全产业链成本优化与运营效率提升。中研普华产业研究院在《2026-2030年牵引车市场投资前景分析及供需格局研究预测报告》中指出,行业已从单一硬件竞争转向“技术+生态”的综合竞争,新能源化、智能化与轻量化成为重塑市场格局的三大主线。这一变革不仅体现在技术路径的突破,更深刻影响着产业链分工、市场竞争格局与全球贸易流向。

二、市场发展现状:技术迭代与需求升级的双重驱动

(一)新能源化:从政策驱动到市场主导

新能源牵引车已突破早期政策示范阶段,形成“纯电主导、氢能补充”的技术路线格局。在城市配送、港口转运等封闭场景,纯电车型凭借零排放、低噪音及维护成本优势快速渗透;在长途重载领域,氢燃料电池车型通过长续航、快充特性逐步打开市场。换电模式与车电分离商业创新的推广,有效解决了续航焦虑与初始投资门槛的痛点,加速新能源替代进程。

传统燃油车市场呈现“高端化坚守与中低端收缩”的分化格局。头部企业通过大马力发动机、智能节油系统等技术升级,在干线物流领域维持竞争力;而中小品牌受制于排放标准升级成本压力,市场份额加速向头部集中。燃气牵引车凭借经济性优势,在特定区域市场形成稳定需求,但其增长空间受制于加气站网络覆盖密度。

(二)智能化:从辅助驾驶到场景落地

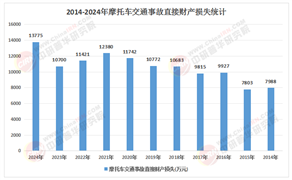

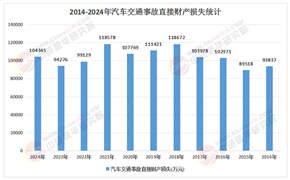

智能驾驶技术正重塑牵引车的功能边界。L3级自动驾驶技术已在高速公路实现量产,通过多传感器融合感知环境,实现路径规划、障碍物避让与编组运行,大幅提升作业效率与安全性;L4级自动驾驶则在港口、矿区等封闭场景加速落地,例如某自动驾驶半挂牵引车项目在高速公路上实现自动驾驶测试,证明其在长途干线运输中的可行性。车联网平台通过实时监控与远程诊断,优化车辆调度与维保策略,降低全生命周期成本。据统计,装备智能驾驶辅助系统的牵引车事故发生率较传统车型显著降低。

三、市场规模:千亿级市场的结构化增长

(一)总体规模:稳中有进,细分领域爆发

多重因素共同推动牵引车市场规模持续扩张:国家“一带一路”倡议的深入推进,带动跨境物流需求激增;国内物流行业向高效化、集约化转型,对牵引车的性能与可靠性提出更高要求;新能源与智能化技术的突破,为市场注入新增长动能。在产品结构上,重型半挂牵引车占据主导地位,但专用车型市场正成为新的增长点。例如,冷藏车、罐式车、平板车等专用车型需求旺盛,市场份额逐年上升,反映出物流行业对运输工具专业化、定制化的追求。

(二)市场集中度:头部企业优势扩大

全球牵引车市场呈现“寡头竞争+生态协同”格局。公路牵引车领域,头部企业通过整合电驱系统、智能驾驶与后市场服务构建壁垒,市场份额持续扩大;新兴企业则通过差异化技术切入细分市场,例如在矿山场景推出防爆型电动牵引车,或与车企合作开发L4级自动驾驶干线物流车型。外资品牌虽在高端市场仍具技术壁垒,但国产车型通过核心部件自主化与性价比优势,已在部分品类实现进口替代。

(三)区域市场:梯度发展特征凸显

区域市场呈现“东部高端化、中西部基础化”特征。长三角、珠三角地区聚焦全自动无人驾驶技术研发,依托完整的产业链配套,形成从芯片、传感器到整车制造的完整生态;中西部新兴工业区则侧重经济型产品迭代,通过模块化设计降低生产成本,满足区域市场性价比需求。例如,针对西南地区矿山场景开发的混合动力牵引车,采用本地化供应链,核心部件国产化率高,成本较进口车型显著降低,迅速占领市场份额。

根据中研普华研究院撰写的《2026-2030年牵引车市场投资前景分析及供需格局研究预测报告》显示:

四、产业链:协同创新与价值重构

(一)上游:核心部件自主化加速

牵引车产业链上游,大马力发动机、AMT变速器与三电系统(电池、电机、电控)国产化率显著提升,但高端IGBT芯片、高性能轴承等仍依赖进口。供应链波动倒逼产业链本土化进程加速,例如中国已实现大马力发动机国产化率高比例覆盖,但高端芯片仍需通过国产替代进程与多元化供应体系构建来保障产能释放。

(二)中游:整车制造生态化转型

整车制造环节,头部企业通过垂直整合与横向联盟构建生态壁垒。例如,华为、百度等科技企业与车企联合开发智能驾驶解决方案,政策端对氢能产业链的闭环推动促使企业向“车+能源+服务”一体化转型。后市场服务成为企业竞争新战场,基于大数据的故障预测与健康管理(PHM)系统,可实时分析车辆运行数据,生成维保建议,延长设备使用寿命;而按里程付费、共享牵引车等创新商业模式,则通过降低客户初始投资门槛,拓展市场边界。

(三)下游:应用场景多元化拓展

下游应用场景的碎片化促使企业转向定制化开发策略。国家层面通过“交通强国”战略明确轨道交通装备国产化目标,推动行业从技术引进转向自主创新。例如,某地区实施的轨道交通装备国产化率提升政策,要求新建线路牵引系统核心部件本土化率不低于一定比例,倒逼企业加大研发投入,突破牵引电机、变流器等关键技术瓶颈。同时,“双碳”目标加速了新能源牵引车的推广,多地出台新能源补贴与路权优先政策,降低企业采购成本,刺激市场需求释放。

牵引车行业正处于技术迭代与市场重构的关键节点。从内燃到新能源、从机械控制到智能生态,行业在技术创新中不断突破边界;从政策驱动到需求升级、从区域竞争到全球布局,市场在变革中孕育新机遇。中研普华产业研究院建议,企业需紧抓绿色低碳、智能网联与全球化布局三大战略方向,强化核心技术自主可控,优化全链条协同生态,方能在全球竞争中占据主动地位。

想了解更多牵引车行业干货?点击查看中研普华最新研究报告《2026-2030年牵引车市场投资前景分析及供需格局研究预测报告》,获取专业深度解析。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号