两年过渡期后,婴幼儿配方奶粉“新国标”正式实施。

婴幼儿配方奶粉“新国标”正式实施

两年过渡期后,婴幼儿配方奶粉“新国标”正式实施。

2021年3月18日,国家卫生健康委网站发布50项食品安全国家标准,其中的《食品安全国家标准婴儿配方食品》(GB10765-2021)《食品国家安全标准较大婴儿配方食品》(GB10766-2021)和《食品安全国家标准幼儿配方食品》(GB10767-2021)三大标准,在业内被称为“史上最严”的奶粉“新国标”。

2月22日,奶粉新国标正式实施后,只有通过新国标配方注册的奶粉产品,才能在中国境内出售。2021年新国标出台时,给奶粉企业留下了两年的过渡期“备考”。新国标全面替代旧国标后,规模超千亿的婴配粉市场,或将迎来行业大洗牌。

新国标提出,2023年2月22日后生产的配方奶粉必须符合新国标且重新取得国家市场监督管理总局食品审评中心(CFE-SAMR)的注册。据悉,新国标政策出台后,众多乳企纷纷加快配方升级,通过新国标注册。如今,临近新国标正式实施,各大品牌完成注册的情况再次成为业内关注焦点。

新国标被认为是国内奶粉“史上最严标准”,这促使相关企业进入以品质提升为核心的发展新阶段。据了解,新国标将行业准入门槛进一步提高,中国婴配粉行业迎来品质升级新阶段的同时,也在加速行业洗牌。

截至2023年2月15日,已有31家乳企旗下112个品牌的316个配方获得新国标注册。其中,在今年2月公布的三批名单中,辰鹰乳业、光明松鹤、喜洋洋生物科技、大洋洲乳业、安嘉乳业、燎原乳业、内蒙古蒙原食品、百跃羊乳、多加多乳业成为新晋的9家乳企。

随着新国标的实施,旧国标产品的处理是各大品牌的当务之急。目前,旧国标产品可以在市面上流通,直到保质期结束。去年,各大品牌也提前部署,加大产量,以保障新国标实施过渡期的产品供应。

据了解,奶粉企业消化旧国标产品主要有三种方式:一是加大旧国标产品的折扣力度,清空库存;第二是用新国标产品替换旧国标产品;第三种是优化销售渠道,将旧国标产品放在个别渠道销售,主要销售渠道用于新国标产品的流通。

婴幼儿配方奶粉是指以牛乳(或羊乳)及其加工制品为主要原料,加入适量的维生素、矿物质、和其他辅料,经加工制成的供婴幼儿食用的产品。与普通奶粉相比,婴幼儿配方奶粉去除了部分酪蛋白,增加了乳清蛋白;去除了大部分饱和脂肪酸,加入了植物油,从而增加了不饱和脂肪酸;婴幼儿配方奶粉中还加入了乳糖,含糖量接近人乳;降低矿物质含量,以减轻婴幼儿肾脏负担;另外还添加了微量元素、维生素、某些氨基酸或其他成分,使之更接近人乳。

我国婴幼儿奶粉销售渠道对比 我国婴幼儿奶粉的销售渠道发展主要分为三个阶段:第一阶段是90年代末至2000年初以商超为主的销售模式,此时奶粉逐渐走向品牌化和连锁化;第二阶段是2009年电商开始崛起,母婴店从传统商超中逐渐分离,渠道开始多元化;第三阶段就是以垂直电商,跨境电商为主的销售。 由数据来看,电商和母婴渠道逐渐抢占商超渠道份额。我国婴幼儿奶粉行业渠道费用占比高达20-40%,远高于其他国家(4-14%)。行业销售渠道在2009年之前主要以商超为主实现渠道下沉,商超根基稳固,但渠道费用较高;2009年母婴店开始从商超渠道中细分出来,开始高速发展,母婴店相较商超手续简便、费用低,但毛利率要求较高。

我国婴童食品产业的空间非常巨大,核心产品业务拥有良好的发展空间。随着城市化的不断深入,居民可支配收入不断提高,婴幼儿配方乳粉的需求正在从一二线城市不断向三四线城市及乡镇下沉,三四线城市及乡镇作为未来人口的重点增长地区,婴童产业消费量还存在巨大潜力,行业企业未来在这些地区仍有充分的发展空间。近年来,我国婴幼儿食品行业的竞争不断加剧。以婴幼儿配方奶粉为例,根据AC尼尔森的调研数据,截至2021年年底,国内前5家本土品牌的市场份额占比为37.8%,同时,根据国家质检总局的统计,截至2021年年底,全国共有100家以上婴幼儿配方奶粉生产企业,国内婴幼儿奶粉生产企业的竞争也十分激烈。

2021年我国婴幼儿配方奶粉行业市场规模保持平稳。虽然近几年新生人口数量不断下降,但国内消费升级加速,大龄孩童吃奶粉的时间也在延长。国家层面也高度关注适度生育水平的实现,预计未来会有更多相关政策出台,这将在一定程度上扭转生育率下降趋势。预计未来我国婴幼儿配方食品市场规模将保持平稳。

据中研普华产业院研究报告《2023-2028年中国婴幼儿配方奶粉行业发展前景战略及投资风险预测分析报告》数据显示

第三章 2021年世界婴幼儿配方奶粉行业市场运行形势分析

第一节 世界婴幼儿配方奶粉行业市场运行环境分析

20 世纪 90 年代末,乳制品贸易在少数国家盛行,出口地区主要包括欧盟、大洋洲,进口地区主要包括东亚和北亚。随着东亚、东南亚、拉丁美洲等地区的收入增长以及人口的增加导致全球乳制品消费需求的增加,促成全球贸易的扩张。

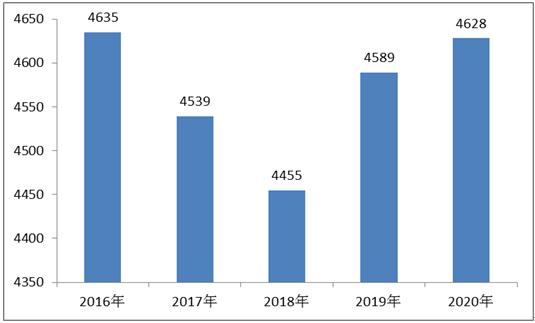

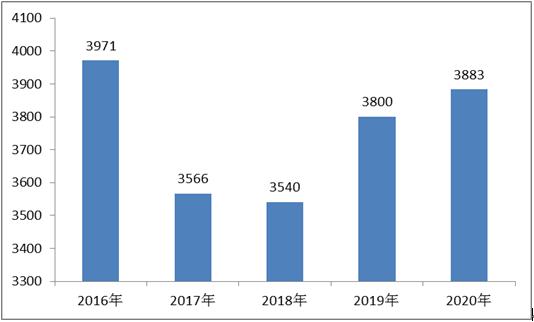

2020年全球婴幼儿配方奶粉产量为4828千吨,同比增长5.21%;消费量为3883千吨,同比增长2.18%。

图表:2016-2020年全球婴幼儿配方奶粉产量(单位:千吨)

数据来源:公开资料整理

图表:2016-2020年全球婴幼儿配方奶粉消费量(单位:千吨)

数据来源:公开资料整理

2021年,在全球范围内,奶粉期货价格创下了7年来新高,而在英国,由于缺少劳动力,当地奶农无奈倒掉了大量牛奶。因为欧洲和新西兰这两大世界乳制品出口地的牛奶产量达不到预期,造成全球牛奶短缺,促使国际采购商不得不争相抢购奶粉作为替代。

2021年8月份的新西兰牛奶产量同比下降了4.8%,寒冷和潮湿天气则被认为是产量下滑的主要因素,天气也影响了欧洲牛奶产量。同期,英国、德国和法国的牛奶产量也在急剧下降。整个欧洲地区2021年前七个月的牛奶产量与去年同期相比下降了0.1%。此外,牛奶生产商的投入成本在急剧增加,这严重影响了奶农们的利润,当前全球乳制品价格远高于长期平均水平,目前的生产数据表明,接下来全球牛奶供应将继续趋紧。

2021年10月,欧洲和新西兰是全球两大乳制品出口地区,但最近两地的牛奶产量皆令人失望,全球供应疲软导致乳制品价格攀升。此外,有迹象显示买家们正在积极采购奶粉做为替代,脱脂奶粉期货价格在周一达每百磅1.35美元,创下2014年8月以来的最高。

2021年10月7日,联合国粮农组织(FAO)发布的最新一期《粮农组织食品价格指数》指出,疫情让全球市场食品价格上涨了近三分之一,而乳制品就在涨幅最大的食品类别中。除了全球进口需求稳固这一因素之外,也受到了出口供应有限,尤其是欧洲的低库存与牛奶产量季节性下降的叠加影响。在大洋洲这边,目前牛奶产量有限,加上库存量低,也为世界黄油和脱脂奶粉价格上涨提了支撑。

2022年3月,欧洲的牛奶成本高企下,虽然大宗产品处于高位,但奶农的收益并未相应大幅度增加;而国内之前严重依赖于欧洲的乳酸发酵黄油市场预计将迎来供应艰难的局面,价格也很难大幅度回调。

第二节 世界婴幼儿配方奶粉行业市场发展情况分析

一、世界婴幼儿配方奶粉行业市场供需分析

在疫情期间,全球对婴儿配方奶粉的需求保持稳定,但由于供应链中断和对该产品的全球贸易产生负面影响,目前还难以预测其长期后果。此外,由于新生儿感染风险高,对其健康的担忧日益增加,这促使父母选择优质的婴幼儿配方奶粉产品,从而提高婴儿的免疫力。

在婴儿配方奶粉中添加维生素D的数量正在增加,因为维生素D在平衡婴儿肠道微生物数量方面起着潜在的重要作用。COVID-19的不断传播加剧了人们对婴儿健康和福祉的担忧,并确保市场领先企业应积极利用推出维生素D强化婴幼儿配方奶粉的机会。

全球市场是由有前景的需求动态驱动的,如生育率、显示早期依赖母乳替代品的次优母乳喂养率。消费者的现代化和不断变化的生活方式也推动了产品的增长。产品的便利性和成分的增强,推动了家长的需求。主要企业加大对创新产品研发的投入,预计将对婴儿配方奶粉市场的增长产生积极影响。例如,2019年1月,雀巢公司在爱尔兰开设了一个新的研究中心。该中心将专注于为世界市场开发以牛奶为基础的婴幼儿和孕产妇营养产品的发明。

职业女性和母亲人数的增加,加上她们可自由支配支出的大幅增加,促进了婴儿配方奶粉的销售。

欲了解更多关于婴幼儿配方奶粉行业的市场数据及未来行业投资前景,可以点击查看中研普华产业院研究报告《2023-2028年中国婴幼儿配方奶粉行业发展前景战略及投资风险预测分析报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2023-2028年中国婴幼儿配方奶粉行业发展前景战略及投资风险预测分析报告

中研普华通过对婴幼儿配方奶粉行业长期跟踪监测,分析婴幼儿配方奶粉行业需求、供给、经营特性、获取能力、产业链和价值链等多方面的内容,整合行业、市场、企业、用户等多层面数据和信息资源,...

查看详情

太空舱酒店行业市场前景如何?2023年1月29号(正月初八)【香港银河星宿有限公司】推行出一款名为“星宿之家”的APP,1...

截至2022年,我国新能源汽车产销量已经连续8年保持全球第一。伴随着车市的爆发式增长,动力电池“退役潮”也接踵而至2...

在当代社会,生活节奏的加快和工作压力的增大使人们的健康状况普遍堪忧。慢性病患者数量增多,高发年龄不断下降,亚健...

节能环保装备行业市场投资情况如何?节能环保装备制造业是绿色环保产业的重要组成部分,是支撑生态文明建设和绿色发展4...

医疗管理系统行业市场投资情况如何?医疗信息管理系统的目的就是为了以更现代化、科学化、规范化的手段来加强医院的管!...

民宿是指利用当地闲置资源,民宿主人参与接待,为游客提供体验当地自然、文化与生产生活方式的个性化住宿场所。根据所...

微信扫一扫

微信扫一扫

婴幼儿配方奶粉行业迈入加速洗牌新阶段 婴幼儿配方奶粉行业深度分析2023

婴幼儿配方奶粉行业迈入加速洗牌新阶段 婴幼儿配方奶粉行业深度分析2023

研究院服务号

研究院服务号