全球铁矿石供应宽松格局延续。一方面,印度下调铁矿石出口税,中国进口印度铁矿石有上升预期;另一方面,国产精粉产量偏低,但国产矿库存偏高,春节后有供应有修复预期。

Mysteel统计全国45个港口进口铁矿库存为13358.93,环比增228.39;日均疏港量327.48增15.52。分量方面,澳矿6176.43增71.97,巴西矿4762.68增46.13;贸易矿7951.98增51.76,球团573.78增10.49,精粉1069.44增1.35,块矿1991.92增64.06,粗粉9723.79增152.49;在港船舶数120条降7条。(单位:万吨)Mysteel统计全国47个港口进口铁矿石库存总量14035.93万吨,环比增247.39万吨,47港日均疏港量341.38万吨,环比增16.82万吨。

2022年1月13日,铁矿石主力合约快速拉涨,日内涨近2%,创该合约自2022年6月17日以来新高。

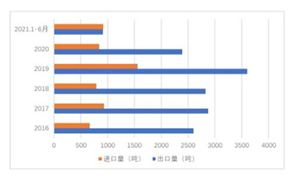

全球铁矿石供应宽松格局延续。一方面,印度下调铁矿石出口税,中国进口印度铁矿石有上升预期;另一方面,国产精粉产量偏低,但国产矿库存偏高,春节后有供应有修复预期。周度数据来看,到港量环比下降199.9万吨至2482.4万吨,其均值环比上升18.5万吨至2443.1万吨;发运量环比下降548.6万吨至2267.4万吨,其均值环比下降39.8万吨至2644.7万吨。11月铁矿石进口量环比上升386.6万吨至9884.6万吨,同比下降610.4万吨;11月累计进口量同比下降2266.40万吨至10.17亿吨。

需求端日均铁水产量环比+1.6万吨至222.3万吨。补库逐步兑现,钢厂进口矿库存环比+284.86万吨(+2.9%)至9956.34万吨,钢厂库消比+0.92%至37.47%。11月粗钢产量7454万吨,环比下降521.9万吨,同比下降522.70万吨;11月粗钢产量累计值9.35亿吨,同比下降1124.9万吨。11月生铁产量6799万吨,环比下降283.90万吨,同比上升626万吨;11月生铁累计产量7.95万吨,同比下降117万吨。

针对近期铁矿石价格过快上涨等情况,近日,国家发展改革委价格司组织召开会议,分析研判铁矿石市场和价格形势,听取业内专家和部分市场机构意见,研究加强铁矿石价格监管工作。

专家认为,近一段时间,在市场供需基本面总体稳定的情况下,铁矿石价格快速大幅上涨,存在明显炒作成分。专家建议,加强铁矿石价格监管,特别是严厉打击夸大市场信息、渲染涨价氛围、期现货联动炒作等违法违规行为。

国家发展改革委高度关注铁矿石市场价格变化,将会同有关部门紧盯市场动态,持续加强监管,对散布虚假信息、哄抬价格、恶意炒作等违法违规行为,坚决打击、绝不姑息,切实保障铁矿石市场价格平稳运行。

根据中研普华研究院《2022-2027年铁矿石行业市场深度分析及发展规划咨询综合研究报告》显示:

发改委价格司对市场释放打压价格信号,矿价上涨幅度受限。基本面上,供强需弱,但库存水平较低对矿价有支撑作用。供应稳定,到港量冲高后回落,发运量降幅较大,两者均值高于季节性水平。发运结构来看,澳洲发往中国比例环比上升10%至87%;巴西发运量环比下降,减量主要来源于淡水河谷。需求端铁水产量环比下降1.8万吨至220.7万吨,处在较低水平。补库逐步兑现,钢厂进口矿库存环比+284.86万吨(+2.9%)至9956.34万吨,钢厂库消比+0.92%至37.47%。

从近年期货走势看,铁矿石期货保持平稳运行,期货价格及涨幅低于境外指数和衍生品,为市场提供了体现国内宏观监管要求、合理发现远期价格的工具,整体来看,“稳定器”功能发挥明显。同时,随着钢铁产业推进“基石计划”,未来铁矿石供应紧张、资源受制于境外的局面或将改观。

2022年11月3日至12月30日,铁矿石价格迎来一波上涨。期间,铁矿石期货主力合约结算价从613元/吨上涨至858元/吨,涨幅近40%,同期,普氏指数价格上涨47.6%至117.35美元/吨(折算期货标准品价格为951元/吨,下同);新交所铁矿石掉期主力合约上涨49.1%至117.15美元/吨(折950元/吨);青岛港61.5%PB粉上涨33.9%至854元/湿吨(折908元/吨)。整体来看,内盘铁矿石期货主力合约价格及涨幅均低于境外指数、衍生品价格,期货价格也低于港口主流现货价格,这在一定程度上起到抑制现价过快上涨的作用。

支撑本轮铁矿石期现货价格上涨的主要原因在于宏观因素变化,导致市场预期一致向好。“去年11月初,市场预计美联储加息节奏放缓,海外市场铁矿石价格最先从下跌转向上涨,随着国内宏观经济运行乐观,叠加支持房地产等政策持续发布,支撑铁矿石价格走高。”

进入2023年,相关市场机构认为,铁矿石供需将进入长期宽松格局。从供应端来看,预计全球将增加4000万吨左右,其中主产区澳大利亚和巴西将增加2000万吨左右,非主流产区将增量1700万吨左右,国产矿或增量300万吨;而从需求来看,国内2023年粗钢产量预计不会超过2022年,但2023年二季度,在采暖期限产结束后钢厂或将阶段性复产;放眼2023年全年,预计铁水将减量1000万吨左右,同时海外铁矿石需求预计也会下降。

值得一提的是,国内废钢供应也有望增加,对铁矿石形成部分替代作用。同时,大商所在加快推进再生钢铁原料期货上市前期工作,将为钢铁产业链增加新的衍生避险工具。

2022年我国粗钢产量为10.1亿吨左右

2022年1至11月我国粗钢产量为9.35亿吨,同比减少1328万吨,降幅为1.4%。中钢协预计,2022年我国粗钢产量为10.1亿吨左右,同比减少2300万吨,降幅为2.2%。

中钢协数据显示,2022年1-11月,统计会员生产企业用水总量达839亿立方米,同比增长0.8%。水重复利用率为98.2%,同比提高0.1个百分点。吨钢耗新水达2.4立方米/吨,同比下降0.6%。外排废水总量同比下降24%,外排废水中化学需氧量、氨氮、总氰化物、悬浮物和石油类排放量同比分别下降26.4%、17.5%、51.9%、22%和28.7%。吨钢二氧化硫、吨钢烟粉尘和吨钢氮氧化物排放量同比分别下降20.1%、20.1%和12%。钢渣产生量8085万吨,同比下降2.2%。高炉煤气产生量8800亿立方米,同比下降1.6%。

社会库存方面,兰格钢铁网数据显示,目前全国钢材社会库存连续3周上升。螺纹钢库存上升速度明显加快,板材、盘线、热轧卷板、冷轧卷板和中厚板库存上升速度有所加快。

对于2023年的钢材价格,兰格钢铁研究中心主任王国清认为,对于螺纹钢来说,2023年整体市场需求表现应该比较良好,因为基建投资、制造业投资、稳增长一系列政策措施在2023年还会进一步生效。热轧卷板方面,2023年稳增长、扩内需会对汽车、家电类消费需求起到较大的带动,预计价格会有8%左右的上涨。

《2022-2027年铁矿石行业市场深度分析及发展规划咨询综合研究报告》由中研普华研究院撰写,本报告对该行业的供需状况、发展现状、行业发展变化等进行了分析,重点分析了行业的发展现状、如何面对行业的发展挑战、行业的发展建议、行业竞争力,以及行业的投资分析和趋势预测等等。报告还综合了行业的整体发展动态,对行业在产品方面提供了参考建议和具体解决办法。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2022-2027年铁矿石行业市场深度分析及发展规划咨询综合研究报告

铁矿石研究报告对行业研究的内容和方法进行全面的阐述和论证,对研究过程中所获取的资料进行全面系统的整理和分析,通过图表、统计结果及文献资料,或以纵向的发展过程,或横向类别分析提出论点...

查看详情

近年来,国内各知名高研院所及企业加大研究,我国自主研发的技术逐渐成熟,包括人工智能、语音交互、计算机视觉和认知...

2023房地产企业政策最新消息 改善优质房企资产负债表计划行动方案为贯彻落实中央经济工作会议部署,有效防范化解优质...

中海油公布2023经营计划目前,中海油公布了公司2023年度的经营策略和发展计划,产量和资本开支这两大核心指标,将依然...

人体神经系统由中枢神经系统和周围神经系统两大部分组成。根据世界卫生组织公布的ATC代码,神经系统药物所属领域包括2...

储能是近几年最火热的产业之一,而抽水蓄能是当前累计装机规模最大的电力储能方案。截至2021年底,中国已投运电力储能...

近年来,以爱奇艺、优酷、腾讯视频为首的视频平台,通过会员费涨价、限制登录设备、减少非会员权益等措施“花式收割”...

微信扫一扫

微信扫一扫

铁矿石行业市场分析 铁矿石行业前景分析2023

铁矿石行业市场分析 铁矿石行业前景分析2023

研究院服务号

研究院服务号