目前行业内制作手提纸袋的主要的印刷纸张有新闻纸、胶版纸、铜版纸、压纹纸、凸版纸、凹版纸、字典纸以及白卡纸,其中铜版纸是手提袋印刷中最常用的纸张类型,对于一些对厚度要求高的手提袋,我们还可以选用白卡纸进行印刷。

目前行业内制作手提纸袋的主要的印刷纸张有新闻纸、胶版纸、铜版纸、压纹纸、凸版纸、凹版纸、字典纸以及白卡纸,其中铜版纸是手提袋印刷中最常用的纸张类型,对于一些对厚度要求高的手提袋,我们还可以选用白卡纸进行印刷。

在纸质手提袋的需求越来越受到消费者的亲睐,各种纸质手袋都印刷的比较高档个性化,手袋的印刷工艺及发展方向有以下几个特点。

目前,全球消费市场主力军的“千禧一代”(1984—2000年出生,国内多指80、90后),正在逐渐形成自己独特的消费价值观、主导未来的消费市场。高盛最新发布的一份报告称,中国的80后和90后约有4.15亿人,占中国总人口的31%,而随着他们平均年收入从2014年的5900美元增长至2024年的1.3万美元,他们将主导未来10年的消费格局。可以说,谁抓住了千禧一代的钱袋,谁就抓住了市场。“碳达峰、碳中和”愿景目标下,绿色低碳的发展理念深入人心,一个绿色、低碳、高效的新型经济体系正在加速构建。造纸行业是涉及国计民生的基础产业之一,但其一度被外界视为高污染的代表。

如今,在“双碳”目标的引导下,造纸行业也掀起了一场绿色革命,行业集中度进一步提升。千禧一代对奢侈品手袋的“杀伤力”同样不容小觑。

2022年以来纸浆价格大幅上行,目前纸浆价格和大部分纸品的出厂价格已经倒挂。这也是许多中小造纸厂亏损或者选择停工的主要原因。多数造纸企业盈利已在低位,浆价继续上涨缺乏需求端支撑。2022年以来,造纸行业市场需求萎缩而成本持续上涨,行业景气度有所下行,纸企经营业绩下降;同时环保政策进一步升级,龙头企业依托技术、产能及资金等优势,市场地位愈发稳固。

纸手袋发展现状分析

在纸质手提袋的需求越来越受到消费者的亲睐,各种纸质手袋都印刷的比较高档个性化,手袋的印刷工艺及发展方向有以下几个特点。

多选用平板胶印机来进行印刷。平板胶印机的优势是能走厚纸,适合批量生产,这些优势迎合了纸质手提袋承印纸张普遍较厚的特点,以及印刷数量一般都很多的现实。再有就是平板胶印机印刷颜色鲜亮、敦实;色彩层次感强。另外,既可以印刷单色手提袋,还可以印刷四色及多色手提袋,可以满足委印方对观感设计的呈现。但估计在最近一段时间不会有大的改变。

后期工艺还是以传统的半自动化为主。这里所指的半自动化,是指在纸质手提袋的制作过程中,既有自动化设备的介入,也有人工徒手操作。具体到各个工序中,印刷、制版、模切可以归于自动化操作,而粘糊、穿绳等还是自能徒手工操作完成。目前市场上也有一部分厂家引进了自动模切及粘糊设备,不过这种设备用于包装盒比用于手提袋的加工更为合适一些。

承印材料的选择还是以铜版纸居多。铜版纸吸墨性及色彩表现力都是其他纸张所无法比拟的,当然除了铜版纸,使用牛皮纸的纸质手提袋也为数不少。现在全社会乃至全球都提倡环保概念,好多印刷厂家也在积极响应,具体措施包括向客户推荐环保纸张及环保油墨,可是价格偏高。

后期制作工艺除了必要的模切及粘糊,运用比较多的还有覆膜、过油、烫金、烫银、起鼓、镂空、压痕等装帧工艺,都可以很大限度的提高手提袋的观感效果及档次。我国纸制产品产能充分,性能优异,可满足限塑令下的替代需求,2025年白卡纸替代餐饮外卖领域一次性塑料餐具规模有望达到234万吨,市场需求将超过350万吨。

数据显示,2022年上半年,A股22家造纸企业中,有20家公司实现盈利。不过,仅有华旺科技和凯恩股份归母净利润微增,其余20家公司相较于2021年同期均出现不同幅度下滑。营收方面,22家上市纸企合计实现营业收入997.49亿元,同比增长13.39%。

据中研普华产业研究院出版的《2022-2027年中国纸手袋行业市场供需分析与投资潜力研究报告》统计分析显示:

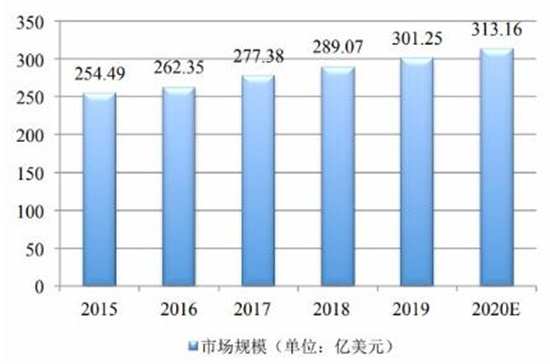

全球细分市场规模及增长率

2019 年全球纸手袋市场规模为 301.25 亿美元,近来 5 年间全球纸袋即纸质软包装占比在 12%左右,市场保持高速增长的状态,由此预计至 2020 年将达到 313.16 亿美元。

图表:2015-2020年全球纸手袋供给市场规模情况

数据来源:中研普华产业研究院整理

中国每年需要进口木浆2400万吨,进口废纸1500万吨,对海外的原料依赖度比较高,原料价格的波动对市场的影响也会比较大。中国目前纸张和纸板产量和消费量世界第一,中国每年纸张和纸板产量约1.4亿吨,美国7500万吨,日本2600万吨(每年按100万吨的速度下降)。

如今手提纸袋变得越来越流行的原因大多在于其是100%可回收、可降解、可重复使用的特征,对地球环境以及野生动物不会造成任何负担。除了以上优势外,相比塑料材质,在纸张生产过程中所产生的碳足迹要少的多。在现在,许多大型企业在其促销活动、产品包装、研讨会以及品牌推广中都倾向于使用纸质手提袋。

作为餐饮行业的重要产业链条,纸制品餐饮包装在餐饮行业中的地位越来越重要。特别是近年来随着国家环保政策执行力度的不断深入,人们对于餐饮及餐饮包装安全性的不断高要求,餐饮领域的纸制品包装正成为大众接受和推广的主要方式。未来随着餐饮行业的持续发展,纸制品餐饮包装市场将面临广阔的市场空间。

绿色环保包装是一种高新技术形态的包装,从原料到包装的设计、生产,再到包装的使用、回收,每一个环节都要求节源、高效、环保、无害。绿色环保包装得到国际社会广泛关注,其研究要从开发、设计、生产、使用、回收、废弃等全过程考虑,随着国家环保政策的日趋严格以及社会环保意识的不断普及和深入,传统的印刷包装已经无法满足市场需求,积极研发绿色环保型包装正成为行业的重要发展趋势。为更好地适应市场对环保产品的需求,行业内具备一定规模和技术实力的企业已着手就环保新材料进行研发,纸制品包装行业整体向着减量化、再利用、可回收、可降解、去塑化的方向发展。

全球纸手袋行业市场分析

数据显示,全球纸手袋行业市场空间为254.49亿美元,当前人们的环保意识越来越强,人们对可降解的纸质手袋对塑料袋的替代的意识更加强烈,在政策和相关标准上的建立都对全球纸手袋行业起到一个导向作用。

随着纸手袋行业竞争的不断加剧,大型企业间并购整合与资本运作日趋频繁,国内外优秀的纸手袋企业愈来愈重视对行业市场的分析研究,特别是对当前市场环境和客户需求趋势变化的深入研究,以期提前占领市场,取得先发优势。正因为如此,一大批优秀品牌迅速崛起,逐渐成为行业中的翘楚。中研普华利用多种独创的信息处理技术,对纸手袋行业市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地降低客户投资风险与经营成本,把握投资机遇,提高企业竞争力。

本报告利用中研普华长期对纸手袋行业市场跟踪搜集的一手市场数据,同时依据国家统计局、国家商务部、国家发改委、国务院发展研究中心、行业协会、中国行业研究网、全国及海外专业研究机构提供的大量权威资料,采用与国际同步的科学分析模型,全面而准确地为您从行业的整体高度来架构分析体系。让您全面、准确地把握整个纸手袋行业的市场走向和发展趋势。

未来行业市场发展前景和投资机会在哪?欲了解更多关于行业具体详情可以点击查看中研普华产业研究院的报告《2022-2027年中国纸手袋行业市场供需分析与投资潜力研究报告》。报告对行业相关各种因素进行具体调查、研究、分析,洞察行业今后的发展方向、行业竞争格局的演变趋势以及技术标准、市场规模、潜在问题与行业发展的症结所在,评估行业投资价值、效果效益程度,提出建设性意见建议,为行业投资决策者和企业经营者提供参考依据。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2022-2027年中国纸手袋行业市场供需分析与投资潜力研究报告

在纸质手提袋的需求越来越受到消费者的亲睐,各种纸质手袋都印刷的比较高档个性化,手袋的印刷工艺及发展方向有以下几个特点。多选用平板胶印机来进行印刷。平板胶印机的优势是能走厚纸,适合批...

查看详情

欲了解更多特医食品行业的未来发展前景,可以点击查看中研普华产业院研究报告《2023-2028年中国特医食品行业深度调研3...

欲了解更多特医食品行业的未来发展前景,可以点击查看中研普华产业院研究报告《2023-2028年中国特医食品行业深度调研7...

全球碳中和产业发展分析 未来碳中和产业合作大有可为我国是世界上最大的碳排放国,实现碳中和任务非常艰巨,但是我国...

欲了解更多特医食品行业的未来发展前景,可以点击查看中研普华产业院研究报告《2023-2028年中国特医食品行业深度调研8...

欲了解更多特医食品行业的未来发展前景,可以点击查看中研普华产业院研究报告《2023-2028年中国特医食品行业深度调研2...

欲了解更多特医食品行业的未来发展前景,可以点击查看中研普华产业院研究报告《2023-2028年中国特医食品行业深度调研2...

微信扫一扫

微信扫一扫

“限塑令”政策下,我国纸手袋发展现状如何? 2023年中国纸手袋行业市场发展现状

“限塑令”政策下,我国纸手袋发展现状如何? 2023年中国纸手袋行业市场发展现状

研究院服务号

研究院服务号