数据显示,我国每年约1.5亿人患有皮肤病 ,并且皮肤病患者的数量还在逐年上升,特应性皮炎患者人数高达7000万人,患病人群是全生命周期,包括婴幼儿、青少年、成人、老年人,婴幼儿是高发年龄阶段。

数据显示,我国每年约1.5亿人患有皮肤病 ,并且皮肤病患者的数量还在逐年上升,特应性皮炎患者人数高达7000万人,患病人群是全生命周期,包括婴幼儿、青少年、成人、老年人,婴幼儿是高发年龄阶段。

皮肤病用药是指用于治疗皮肤病药物的总称,包括皮质激素、抗真菌药、治疗牛皮藓用药、抗菌剂、抗痤疮制剂、抗病毒三药等,临床上会根据患者症状的特性对症使用相应的皮肤病类治疗用药。按剂型划分,皮肤病用药可分为溶液、洗剂、酊剂和醑剂、冷霜制剂、软膏、乳膏、硬膏、搽剂等。

皮肤病病种繁多,仅书本记载的皮肤病种就近3000种。基于如此多的种类,疾病的诊断可谓是一个重大的考验。其次,疾病表现复杂也是医生面临的一大困难。不同的疾病可能出现相似的表现;同样的疾病在不同人身上、不同部位、不同发病时期,都会有不同的表现。

皮肤病在国内是一种常见疾病,患病率高达40%-70%,且有些皮肤病不易根治,治愈后易反复。皮肤病是影响人体健康的常见和多发疾病,人群中的发病率较高,通常不会威胁生命,但由于皮肤外露,人们对于皮肤疾病的容忍度通常较低。同时皮肤病还具有不易根治的特点,治愈后容易反复。皮肤病中重要的类别包括真菌感染(足癣、体癣、灰指甲、妇科真菌感染等)、湿疹、细菌感染、痤疮、牛皮癣等。

从皮肤病药物单一品种来看,市场集中度较高。根据米内网数据,如苯扎氯铵溶液、他克莫司软膏、卡泊三醇软膏、卤米松软膏基本被少数几家厂商垄断。

从皮肤病药物行业整体来看,市场集中度较低。根据米内网数据,从各厂家国内公立医疗终端市场份额来看,2020年排名前10位的厂家占整体市场的50.20%。从市场集中度看,2020年前四厂家合计市场份额CR4=29.70%,(CR4<35%)说明该市场属于低集中度市场;2020年前八厂家合计市场份额CR8=45.07%,(40%sSCR8<70%)说明该市场属于低集中寡占型。

皮肤科用药市场规模相对较小,但参与者较多,竞争激烈,新产品推出周期短,新产品上市后通常会对原有竞争格局产生较大的影响。

皮肤科用药市场整体集中度较低,但是细分市场的集中度较高。

医疗数据统计显示,我国皮肤病的发病率已经达到了90%以上。也就是说100个人里面90个人都遭遇过不同程度的皮肤病问题。这里说的皮肤病指的是诸如:湿疹、皮炎、皮肤瘙痒、体癣、股癣、牛皮癣、鹅掌风、脚癣等。

皮肤病药物市场规模相对较小,但参与者较多,竞争激烈,新产品推出周期短,新产品上市后通常会对原有竞争格局产生较大的影响。皮肤科用药市场整体集中度较低,但是细分市场的集中度较高。

由于皮肤病发病率高、治疗意愿强、外用药使用便捷且安全性较高、患者可自行观察治疗转归等特点,故患者自行选购占比较大,随着电商购药手段的日益丰富,电商销售成为了中国皮肤病药物市场的重要板块。从细分市场渠道分类,中国皮肤病药物市场可分为线上和线下两部分,目前销售渠道仍以线下为主。皮肤病临床治疗中,药物可以分为局部用药物和系统性药物,其中局部用药适用疾病更多、使用率更高。

据中研普华产业院研究报告《2023-2028年皮肤病药物行业竞争格局及“十四五”企业投资战略研究报告》分析

近年来,随着全球环境恶化,皮肤病患者人数仍有较大的提升空间,市场对皮肤病药物的需求量也随之增长,进而带动市场规模的扩大,未来我国皮肤病药物市场仍具有一定发展潜力。

从目前我国市场上的皮肤病药物产品来看,抗真菌药、抗生素、皮质激素等类别的皮肤病药物占比较大,未来发展前景向好。

与欧美等发达国家相比,我国皮肤病用药市场发展水平较低,但随着居民健康意识提升,以及消费观念的改变,未来我国皮肤病用药市场发展空间广阔。越来越多的企业开始重视皮肤病用药,市场竞争日益激烈。国内皮肤病用药相关企业包括安斯泰来制药、辉瑞公司、利奥制药等外资企业以及华邦制药、齐鲁制药、北京诺华等内资企业。整体来看,内资企业占据我国皮肤病用药市场主导地位。

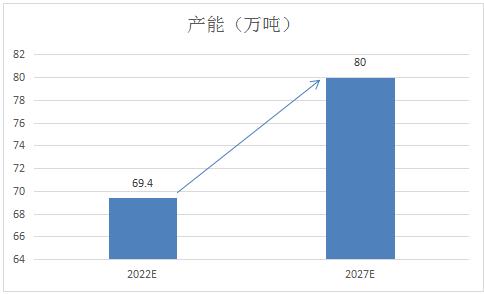

2022-2027年中国皮肤病药物行业产能预测

2022-2027年随着我国新增产能的落地投产,预计到2027年我国全国皮肤病药物产能有望达到80万吨水平。

图表:2022-2027年中国皮肤病药物产能预测

数据来源:中研普华产业研究院整理

2022-2027年中国皮肤病药物行业市场容量预测

随着医改后国内需求的增长,国际高端市场认证的不断推进,以及高端产品的开发,我国皮肤病药物行业市场价格也将进一步上升。加之在相关有利政策的扶持下,预计2022-2027年我国皮肤药物市场规模将以5%的年复合增长率增长,预计到2027年我国皮肤病医药行业市场规模有望达到250亿元。

2022-2027年中国皮肤病药物行业供需平衡趋势预测

2022-2027年随着我国国内皮肤病药物企业产品研发能力的不断提升,我国国产药物在高端产品市场竞争力也将不断增强,加之未来我国行业企业不断投产,未来行业在新增产能等因素推动下,我国皮肤病药物行业将长期维持供需平衡格局。

皮肤病药物行业研究报告旨在从国家经济和产业发展的战略入手,分析皮肤病药物未来的政策走向和监管体制的发展趋势,挖掘皮肤病药物行业的市场潜力,基于重点细分市场领域的深度研究,提供对产业规模、产业结构、区域结构、市场竞争、产业盈利水平等多个角度市场变化的生动描绘,清晰发展方向。

欲了解更多关于皮肤病药物行业的市场数据及未来行业投资前景,可以点击查看中研普华产业院研究报告《2023-2028年皮肤病药物行业竞争格局及“十四五”企业投资战略研究报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2023-2028年皮肤病药物行业竞争格局及“十四五”企业投资战略研究报告

“十四五”规划时处重要战略机遇期和“两个一百年”历史交汇期,具有继往开来的里程碑意义。从外部环境看,当前世界处于百年未有之大变局,和平与发展仍然是时代主题。在这个变局中,世界经济中...

查看详情

中国 BOPP薄膜行业存在问题分析中国的BOPP薄膜产业经过三十余年的快速发展,目前BOPP薄膜产能已居世界第一位,但也暴...

橡胶种植是当前世界上重要的农业生产活动之一,其产品橡胶是国民经济中重要的原材料。橡胶种植行业的发展前景主要取决...

国家市场监管总局18日发布2023年月饼专项抽检情况。近期,市场监管总局组织开展月饼专项监督抽检,采取现场抽样和网络...

近日,阿里旗下的飞猪平台推出酱香大床房引起热议。18日,飞猪就酱香大床房一事发布声明。飞猪声明:酱香大床房与茅台...

据悉,证监会近期拟对《上市公司监管指引第3号——上市公司现金分红》(以下简称《分红指引》)《上市公司章程指引》3...

9月18日晚间,中国恒大在港交所发布公告称,公司注意到媒体报道恒大金融财富管理深圳有限公司(恒大财富)管理人员被5...

微信扫一扫

微信扫一扫

皮肤病药物行业发展趋势及市场现状分析

皮肤病药物行业发展趋势及市场现状分析

研究院服务号

研究院服务号