酱香型白酒以“酱香突出、幽雅细腻、酒体醇 厚、回味悠长”的风味特征突出,其独特的堆积发酵过程,形成了通常在发酵大 豆中出现的鲜味。近年来,由于酱香型白酒产品质量较高,香味层次丰富及无法 于其他种类的白酒产品中找到的独特鲜味,在贵州茅台的带动下市场份额

酱香型白酒以“酱香突出、幽雅细腻、酒体醇 厚、回味悠长”的风味特征突出,其独特的堆积发酵过程,形成了通常在发酵大 豆中出现的鲜味。近年来,由于酱香型白酒产品质量较高,香味层次丰富及无法 于其他种类的白酒产品中找到的独特鲜味,在贵州茅台的带动下市场份额有所增 长,超越清香型成为我国第二大白酒香型。

从整个市场格局来看,浓香型、酱香型、清香型依然是中国白酒的三大主流香型,其中,酱香型白酒最受青睐,以贵州茅台为代表的酱香型白酒保持着较高的毛利率;市场上近一半的白酒为浓香型白酒,五粮液、泸州老窖均为此类白酒;清香型白酒的市场规模近几年有些萎缩,但山西汾酒却逆势而上,大有冲击行业前三的势头。

从企业规模体量看,酱酒行业龙头集中度较高,呈现出一超多强的竞争格局。目 前我国酱香型白酒企业数量达到 1000 家以上,根据体量规模可划分为 4 个梯队, 其中行业龙头集中度较高,与第二梯队拉开了绝对差距;二梯队基本成型,习酒、 郎酒双双碰线 200 亿,与第三梯队拉开一定差距;第三梯队近年于较小基数下实 现爆发性增长,目前竞争总体白热化。

从行业发展来看,中国酱香型白酒的生产水平不断提高,酿造技术越来越先进。尤其是在近年来,随着中国白酒市场需求的变化和国家政策的扶持,中国酱香型白酒行业也得到了进一步的壮大。同时,酱香型白酒品牌的数量也在不断增加,市场竞争虽然激烈,但也带来了更多的选择和机会。

虽然目前酱香白酒还属于"强品牌,弱品类",酱香型白酒行业不断向行业渗透,其消费人群也逐渐增加,酱香酒将有着巨大的发展空间,也将促使白酒行业趋势的变革,酱香型白酒行业市场规模进一步扩大。

酱香型白酒一度被视作大力发展乡村经济、推动地方经济发展、推动国民经济的重要支柱。如今,这一行业也不断发展壮大,不仅带动了大量就业,也吸引了越来越多的消费者。

据中研普华产业研究院出版的《2023-2027年中国酱香型白酒行业竞争分析及未来发展潜力报告》统计分析显示:

第四章 中国酱香型白酒市场现状分析

第一节 2018-2022年中国酱香型白酒市场发展概况

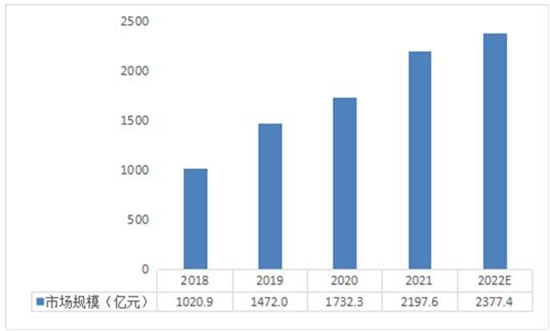

根据中国酒业协会协会发布的相关统计数据显示:2021年国内酱香型白酒市场规模达2197.6亿元,同比2020年增长了26.86%,国内酱香型白酒逐渐走出2020年疫情冲击的阴影。根据中国酒业协会的预测,2022年国内酱香型白酒市场规模有望达到2377.4亿元。

图表:2018-2022年国内酱香型白酒市场规模(单位:亿元)

资料来源:根据中国酒业协会发布统计数据整理

第二节 2018-2022年中国酱香型白酒行业总体产能规模

一、酱香型白酒产业总体产能规模

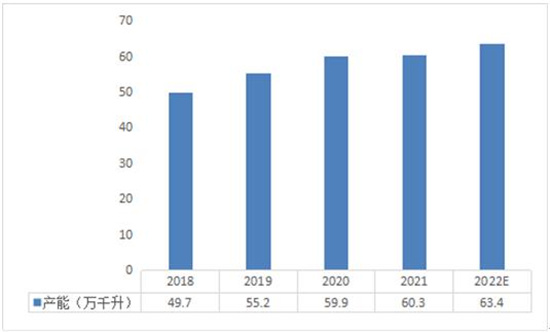

2019-2021年,中国酱香型白酒产能整体呈上升的发展趋势,2021年产能约为60万千升,和2020年基本持平,约占我国白酒总产能的8.4%。相比2020年,2021年酱香型白酒产能之所以没有增长,主要原因是:仁怀(茅台镇)产区受环保整治等综合原因影响,导致仁怀(茅台镇)产区整体减产约20%,在一定程度上抵消了习水、古蔺、金沙、遵义和其它产区的增产量。

图表:2018-2022年国内酱香型白酒产能规模(单位:万千升)

资料来源:根据中国酒业协会发布统计数据整理

二、酱香型白酒行业生产区域分布

2021年全国部分市场的酱酒消费趋势基本形成,贵州引领,向外扩散。作为酱酒发源地,历经多年的培育,贵州人民已经养成了酱酒的饮酒习惯,加上酱酒在贵州有价格优势,对酱酒的消费如同畅饮啤酒一般平常,2021年酱酒在贵州的消费占比已超过80%。酱酒在贵州兴起后,逐渐传导到与之相邻的四川与广东。因为酱酒的稀有属性,天生便具备中高端和全国化的基因,而广东、山东以及河南不仅具有良好的白酒消费基础以及较强的经济实力,加之没有本地浓香/清香龙头酒企的渠道封锁,酱酒均有后发制人的趋势。2021年,酱酒在河南市场的市场销售超过200亿,占有率超过50%,成功翻盘浓香型白酒;在拥有260亿白酒容量的广东市场,酱酒销售已达到126亿,占比近50%;在山东市场市占率超过35%,销售占比快速提升;在110亿白酒容量的广西市场,酱酒的销售占比已经达到1/3。

酱酒消费传导迅速,主流酒企主要实行梯次化开发模式,加快渠道全国化布局。目前酱酒整体消费格局特征为东南方优于西北方,经济发达地区优于经济不发达地区,但随着酱酒在贵州四川、广东广西、山东河南的多点开花以及向周边省份的传导,酱酒在全国的消费氛围已经逐渐形成。通过消费者教育以及高端酱酒品鉴会等方式,优质酱酒企业在江苏、浙江、上海、湖南、福建等地培养了大批优质客户,并且酱酒独特的风味使消费者在形成饮用习惯之后很难改变。主流酱酒企业严格划分主次市场,在拓宽产品品类、深耕基地市场的同时,开发潜在市场以促进企业发展。在实现市场划分后进一步进行渠道下沉,“重装布局+精细化管理”促进区域滚动发展。

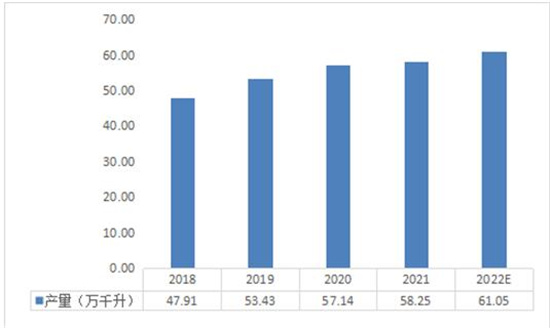

第三节 中国酱香型白酒产品产量分析

近年来酱酒的总产量每年以两位数大幅增长。2022年全国酱香型白酒总产量约61.05万吨,同比增长约4.81%,占白酒行业总产能的8%左右。酱香白酒产量受到生产周期、出酒率和核心产区三重限制,高端酱酒的产能缓慢,优质酱酒将极为稀缺。

图表:2018-2022年国内酱香型白酒产量规模(单位:万千升)

资料来源:根据中国酒业协会发布统计数据整理

据弗若斯特沙利文的资料显示,中国白酒行业的市场规模预期自2022年的6211亿元增加至2026年的7695亿元,复合年增长率为5.5%;而酱香型白酒的年复合年增长率为12.2%,增长潜力最大。

随着酱香型白酒行业竞争的不断加剧,大型企业间并购整合与资本运作日趋频繁,国内外优秀的酱香型白酒企业愈来愈重视对行业市场的分析研究,特别是对当前市场环境和客户需求趋势变化的深入研究,以期提前占领市场,取得先发优势。正因为如此,一大批优秀品牌迅速崛起,逐渐成为行业中的翘楚。中研普华利用多种独创的信息处理技术,对酱香型白酒行业市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地降低客户投资风险与经营成本,把握投资机遇,提高企业竞争力。

本报告利用中研普华长期对酱香型白酒行业市场跟踪搜集的一手市场数据,同时依据国家统计局、国家商务部、国家发改委、国务院发展研究中心、行业协会、中国行业研究网、全国及海外专业研究机构提供的大量权威资料,采用与国际同步的科学分析模型,全面而准确地为您从行业的整体高度来架构分析体系。让您全面、准确地把握整个酱香型白酒行业的市场走向和发展趋势。

未来行业市场发展前景和投资机会在哪?欲了解更多关于行业具体详情可以点击查看中研普华产业研究院的报告《2023-2027年中国酱香型白酒行业竞争分析及未来发展潜力报告》。报告对行业相关各种因素进行具体调查、研究、分析,洞察行业今后的发展方向、行业竞争格局的演变趋势以及技术标准、市场规模、潜在问题与行业发展的症结所在,评估行业投资价值、效果效益程度,提出建设性意见建议,为行业投资决策者和企业经营者提供参考依据。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2023-2027年中国酱香型白酒行业竞争分析及未来发展潜力报告

酱香型亦称茅香型,以茅台、蜚声中外的美酒为代表,属大曲酒类。其酱香突出,幽雅细致,酒体醇厚,回味悠长,清澈透明,色泽微黄。 [1] 以酱香为主,略有焦香(但不能出头),香味细腻、复2...

查看详情

未来老年旅游市场分析 老年旅游发展分析随着社会的日益稳定和现代医学的不断进步,越来越多的老年人可以享受到一个长...

随着供给侧结构性改革的深入推进,为进一步推进物流降本增效,国务院连续两年出台推进物流业降本增效的文件,物流领域...

木糖醇作为日常糖尿病人的代替甜味剂,大量应用于糖尿病患者日常的生活饮食中,近几年中国也相继出台了很多控糖政策,...

随着我国经济社会的快速发展和人们生活水平的不断提高,我国旅游业呈现出蓬勃发展态势,尤其是以走进森林、回归自然为...

二季度全球智能手机芯片出货量下降39%近期,市场研究机构Counterpoint Research发布了2023年第二季度全球智能手机AP...

中秋国庆假期的前一天,2023国庆档新片票房(含预售)已破1.5亿元。业内人士预计今年中秋国庆档整体票房在40亿元以上9...

微信扫一扫

微信扫一扫

酱酒品类在白酒市场中异军突起 酱香型白酒市场未来发展趋势预测

酱酒品类在白酒市场中异军突起 酱香型白酒市场未来发展趋势预测

研究院服务号

研究院服务号