小额贷款公司作为我国普惠金融体系的重要组成部分,长期坚持小额分散、服务"三农"和小微企业的正确方向道路,在实现金融创新及规范民间投资等方面发挥了重要作用。受区域经济发展差别等因素影响,各地小额贷款公司发展不均衡。

小额贷款又称为微型金融或小额信贷,是为低收入者或者微型企业提供资金支持的一种信贷服务方式。小额贷款进入中国,在支持贫困人口、中小企业发展以及"三农"经济方面,都发挥了不可替代的作用,因此在我国小额贷款被定义为:为贫困和低收入者以及微型企业提供额度较小的信贷服务方式。小额贷款的产生有效地丰富了国内的金融体系,并且带来了新的经济增长点,以一种新的融资方式为"三农"企业和中小企业解决了融资困境,同时小额贷款模式也促使改革开放以来的民间资本以合法化、合理化的方式参与到金融体系中,提高了资金的使用效率,也将民间资本带上了规范化经营的平台,有效地降低了金融风险,促进了国内金融市场更为规范而有序的发展。

小额贷款公司作为我国普惠金融体系的重要组成部分,长期坚持小额分散、服务"三农"和小微企业的正确方向道路,在实现金融创新及规范民间投资等方面发挥了重要作用。受区域经济发展差别等因素影响,各地小额贷款公司发展不均衡。在各地政府的支持下,从南到北、从东到西,各省国有资本和民营资本纷纷发起设立小额贷款公司。数据显示,2022年末,银行业金融机构用于小微企业的贷款余额59.7万亿元,其中单户授信总额1000万元及以下的普惠型小微企业贷款余额23.6万亿元,同比增速23.6%。截至2022年12月末,全国共有小额贷款公司5958家。贷款余额9086亿元,全年减少337亿元。报告显示,截至2023年6月末,全国共有小额贷款公司5688家。贷款余额8270亿元,上半年减少837亿元。

2020年11月2日颁发的《网络小贷暂行办法》对小贷公司的经营区域、借款限额、联合贷款、融资杠杆、注册资本等方面提出要求,以规范小额贷款公司网络小额贷款业务,防范网络小额贷款业务风险,促进网络小额贷款业务健康发展。

据中研普华产业院研究报告《2023-2027年中国小额贷款行业全景调研与发展战略研究报告》分析

第四章 小额贷款公司及其业务分析

第一节 中国小额贷款公司的发展概述

一、中国小额贷款公司发展的背景

小额贷款企业在我国的发展主要经历了以下阶段。

1.试验阶段(1993—1996年)

在此阶段,主要的资金来源渠道是国外捐献、软贷款。政府基本没有参与,对农村的影响也不大。只有一些经济实力较强或地位较高的公司或个人才能参与小额贷款。

2.扩展阶段(1996—2000年)

在这个阶段,我国不仅接受了国外的捐赠,还在发展农村小额贷款中投入了一定的财政资金;金融机构正式进入农村市场,农村市场的发展也有了一定的提升,虽然农户们也在慢慢接触、理解小额贷款,但是小额贷款在农村还没有明显地发展起来。

3.开发阶段(2000年至今)

从2000年起,在央行的推动下,农村信用社成为第一批金融机构的试运行点,农村小额贷款业务开始在市场推广;2002年以来,政府在农村信用社的成功经验上再加尝试,对国企下岗职工发放自营贷款。在这个阶段,国家大力支持私营性质的小额贷款机构,下调准入标准,让进入成熟期的私营组织也可以在市场上发展。这个阶段小额贷款机构不断增多,在农村也慢慢发展起来了。

二、中国小额贷款公司发展的意义

小额贷款公司作为金融体制改革的重要补充,对促进我国中小企业的发展、振兴经济起到了积极作用。小额贷款公司客户多为中小型企业和高流动性的个人法人,因此其信贷业务风险很大。如何在发展过程中加强对中小企业的风险控制,是小额贷款公司当前亟待解决的难题。

三、中国小额贷款公司规模与业务状况

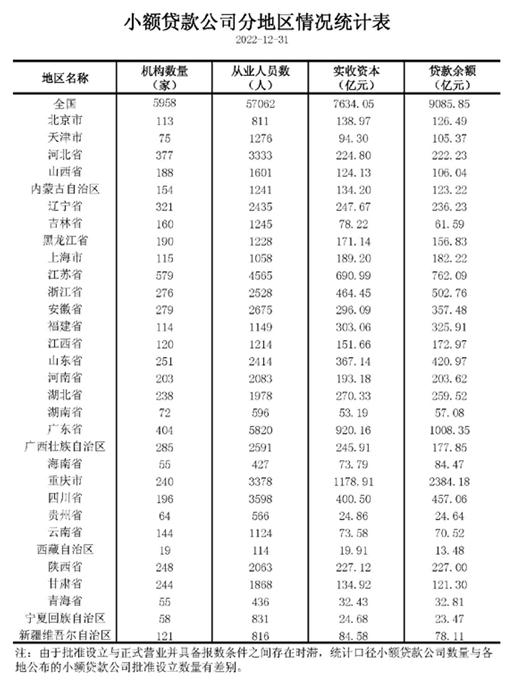

截至2022年12月末,全国共有小额贷款公司5958家。贷款余额9086亿元,全年减少337亿元。

图表:2022年小额贷款公司分地区情况统计表

数据来源:中央银行

截至2023年6月末,全国共有小额贷款公司5688家,上半年减少270家;贷款余额8270亿元,较去年末减少837亿元。

这一数据相比2023年一季度末的5801家小贷公司和8722亿元贷款余额,又减少了113家和452亿元,且贷款余额缩水幅度进一步扩大。2023年一季度,小贷公司数量和贷款余额分别减少了157家、385亿元。

四、中国小额贷款公司的盈利状况

近年来,小贷公司在监管、竞争等多重因素影响下数量持续缩减,但业务量与整体信贷需求息息相关。2022年,全国小贷公司减少495家,贷款余额减少337亿元,2023年上半年贷款余额下降幅度则进一步扩大,达到去年全年2倍以上。

回顾2015年峰值时期,全国小额贷款公司一度达到8951家,彼时对应的贷款规模约为9594亿元,从业人员数量为11.4万余人。截至2023年上半年末,小贷公司从业人员已经降至5.2万人,较去年末又减少了近5000人。这也意味着,7年多时间里,全国小贷公司数量锐减3263家,从业人员减少6.2万人,超过半数。

小贷公司作为地方金融的重要补充,近年来面临自身发展和行业环境的多重挑战,生存空间被压缩。这其中既有监管合规压力,也有银行端和部分消费金融公司业务下沉的争夺、互联网小贷模式挤压,小贷公司在获客成本、风险控制、贷款利率和资本金来源方面缺乏优势,尤其部分非互联网小贷公司因为异地展业限制,难免陷入经营困境,倒逼行业不断优化。

一方面,在传统小贷领域,近年来各地金融监管局取消小贷公司经营业务资格或试点资格的频率明显提升;另一方面,网络小额贷款公司也在上演注销潮和增资潮。

随着蚂蚁集团小贷业务整改落地,属地监管普遍趋于更加严格,对小贷公司的业务合规性“盯得更紧了”,行业压力进一步加剧。另外,在“两参一控”监管要求下,小贷公司牌照还会继续减少。

根据央行与原银保监会在2020年11月联合发布的《网络小额贷款业务管理暂行办法(征求意见稿)》规定,主要股东参股跨省级行政区域经营网络小额贷款业务的小贷公司数量不得超过2家,控股数量不得超过1家。

在此之后,包括京东、度小满、携程等互联网平台纷纷整合旗下小贷公司牌照。京东公司正在监管部门指导下整合同类型地方金融牌照,小贷公司牌照主体最终将仅保留一家。

就在去年10月,原银保监会在人民网“领导留言板”上的一则关于“全面叫停新设网络小额贷款从业机构”的回复引起广泛关注。虽然这一说法并非首次出现,但也被视为《暂行办法》正式出台之前强监管、严监管的信号。

从区域变化来看,2023年上半年,小贷公司数量减少最多的是内蒙古、湖北、新疆、广西、四川、甘肃、山西、安徽、辽宁等地,减少数量在15家以上;贷款余额下降最明显的是重庆市,较去年末减少超过415亿元。

目前重庆仍是小额贷款规模最高的地区,与广东省是仅有的两个小贷规模在千亿以上的省份/直辖市,重庆地区小贷余额占比最高时一度接近30%。目前区域间分化仍然存在但有所缓解,上半年重庆市小贷余额占比从26.24%回落至19.21%,其他部分区域占比有不同程度提升。

小额贷款行业研究报告旨在从国家经济和产业发展的战略入手,分析小额贷款未来的政策走向和监管体制的发展趋势,挖掘小额贷款行业的市场潜力,基于重点细分市场领域的深度研究,提供对产业规模、产业结构、区域结构、市场竞争、产业盈利水平等多个角度市场变化的生动描绘,清晰发展方向。

欲了解更多关于小额贷款行业的市场数据及未来行业投资前景,可以点击查看中研普华产业院研究报告《2023-2027年中国小额贷款行业全景调研与发展战略研究报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2023-2027年中国小额贷款行业全景调研与发展战略研究报告

小额贷款又称为微型金融或小额信贷,是为低收入者或者微型企业提供资金支持的一种信贷服务方式。小额贷款进入中国,在支持贫困人口、中小企业发展以及"三农"经济方面,都发挥了不...

查看详情

当前,以干细胞、精准医疗为核心的再生医学,已成为继药物治疗、手术治疗后的另一种疾病治疗途径,引领一场新的医学革...

交通出行需求和道路资源供需失衡,交通拥堵问题凸显,现有的城市道路基础设施未能满足城市居民不断增长需求,此外,人...

旅客出行意愿指数(TWI)与国内总体客运量高度正相关,相关系数超过80%,旅客出行意愿能够准确判断国内总体客运量趋7...

汉服的全称是“汉民族传统服饰”,也有人称为汉装、华服、汉衣冠,是由黄帝时期到明末清初期间,汉族以华夏礼仪文化为...

数字技术深刻改变着文化产品的生产方式和传播格局,借助直播、短视频,不同的文化消费资源和要素得以流动、重组。直播...

脑机接口技术是新一轮科技革命和产业变革的重要战略方向,脑机接口为代表的未来产业也已经迈向快车道。脑机接口是指在...

微信扫一扫

微信扫一扫

全球小额贷款的实践模式与经验分析

全球小额贷款的实践模式与经验分析

研究院服务号

研究院服务号