燃油喷射系统为发动机核心构件,高端化将是行业未来发展主要方向。在国六标准全面实施背景下,新上市车辆发动机必须采用新技术、新部件才能满足标准,其中包括涡轮增压缸内直喷技术(TGDI),其是涡轮增加技术与缸内直喷技术的结合。未来在国六标准不断实施背景下,国内

燃油喷射系统由:燃油箱、燃油泵、燃油滤清器、供油架(燃油分配器、油轨)、脉减器(燃油脉动减振器)、喷油器、油压调节器、燃油蒸汽回收装置(EVAP)等组成。燃油喷射系统的作用是为电控发动机提供一定质量的、清洁的、雾化良好的汽油来保证它完成各工况需要,且理论燃油配比为14.7:1。

中国汽车用燃油喷射系统行业发展历史较长,但发展速度缓慢。目前,中国汽车用燃油喷射系统行业存在技术水平低、产品结构单一、配套能力不足、产品质量不稳定等问题。同时,国内燃油喷射系统企业在国际市场上也面临着激烈的竞争压力。

不过,随着中国汽车市场的不断扩大和技术的不断进步,中国汽车用燃油喷射系统行业也在逐步发展壮大。一些企业在技术研发、产品创新、市场拓展等方面取得了不错的成绩,推动了行业整体水平的提高。总的来说,中国汽车用燃油喷射系统行业虽然面临诸多挑战,但也有着不错的发展前景。

随着新能源汽车的销量迅速上涨,燃油车市场受到较大的冲击,从而导致无论是内燃机产销量还是汽车用燃油喷射系统需求供给都受到相应的影响,近几年来呈现出下降的趋势,截至2022年汽车用燃油喷射系统产量达2198.9万套,同比下降4.66%。

近几年混动车产销量持续上涨,增幅达150%以上,2022年混合动力汽车销量达151.8万辆,同比增长151.62%。预计未来随着混动车的兴起及燃油喷射系统的技术发展,汽车用燃油喷射系统产量下降幅度将有所缓和,但是从总体来看,新能源替代为必然趋势,汽车用燃油喷射系统的下降趋势可能不可避免。

根据中研普华产业研究院发布的《2023-2028年中国汽车用燃油喷射系统行业深度调研及发展研究报告》显示:

2022年中国汽车用燃油喷射系统行业发展现状分析

第一节 中国汽车用燃油喷射系统行业发展现状分析

一、中国汽车用燃油喷射系统行业发展历程

1、汽车行业发展历程

第一阶段:从18世纪70年代到20世纪初

1807年,人类第一台以氢气为燃料的内燃机诞生,而1826年,第一台用以工业的内燃机诞生。1833年,欧根·朗根和尼古拉斯·奥托创建了人类历史上第一家发动机工厂,而直到50年后,世界上第一个完整的内燃机汽车正式诞生。

第二阶段:从20世纪初到第二次世界大战前夕

进入20世纪,人类科技迅速发展,当时的人们已经能通过石油工业稳定产出轻质汽油,1911年有人通过伯顿工艺分解了原油,至此汽油产量呈指数提升。1908年福特T型车开始生产,工业化程度达到了新的阶段。

第三阶段:第二次世界大战结束到第二次石油危机

战争固然残酷,但同样能催生科技的发展,汽车行业也因战争获得了一定的反哺。20世纪50年代后的汽车开始走向性能化,车辆更加注重品质,尤其是底盘技术开始从梯形阵式车架向单体承载式车架转移。虽然绝大部分汽车品牌没有撑过二战,但更多的品牌如同雨后春笋般在二战之后诞生。第二次世界大战前,欧洲汽车市场由法系车主导,但战争结束后,德系车冉冉升起。

第四阶段:石油危机到21世纪

石油危机导致汽车行业几乎遭到了灭顶之灾,但是电子化控制技术在这个节点悄然诞生,而最先抓住这个节点的是日本人。日系车在日本市场饱和之后,开始向欧美发展,欧洲国家被迫利用关税阻挡日系车,而美系车在和日系车的交锋中渐渐落于下风。

第五阶段:新能源时代到来

现在的燃油车的确有一种穷途末路的悲壮,当然也有无数的燃油车爱好者表示非燃油车不开,但新能源时代到来的趋势不是一个两个人能够阻挡的。认可新能源就是认可电机产生的驱动力会取代内燃机,正如内燃机在20世纪初期击败了蒸汽机,新能源也会在不远的将来击败内燃机。

2、汽车用燃油喷射系统行业发展历程

早在1967年,德国博世公司成功地研制了D型电子控制汽油喷射装置,用在大众轿车上。这种装置是以进气管里面的压力做参数,但是它与化油器相比,仍然存在结构复杂,成本高,不稳定的缺点。针对这些缺点,波许公司又开发了一种称为L型电子控制汽油喷射装置,它以进气管内的空气流量做参数,可以直接按照进气流量与发动机转速的关系确定进气量,据此喷射出相应的汽油。这种装置由于设计合理,工作可靠,广泛为欧洲和日本等汽车制造公司所采用,并奠定了今天电子控制燃油喷射装置的雏形。

至1979年起美国的通用,福特,日本的丰田,三菱,日产等汽车公司都推出了各自的电子控制汽油喷射装置,尤其是多气门发动机的推广,使电子控制喷射技术得到迅速的普及和应用。到目前为止,欧美日等主要汽车生产大国的轿车燃油供给系统,95%以上安装了燃油喷射装置。

从99年1月1日起,只有采用电子控制汽油喷射装置的轿车才能准予在北京市场上销售。

二、中国汽车用燃油喷射系统行业发展现状

中国汽车用燃油喷射系统行业发展历史较长,但发展速度缓慢。目前,中国汽车用燃油喷射系统行业存在技术水平低、产品结构单一、配套能力不足、产品质量不稳定等问题。同时,国内燃油喷射系统企业在国际市场上也面临着激烈的竞争压力。

不过,随着中国汽车市场的不断扩大和技术的不断进步,中国汽车用燃油喷射系统行业也在逐步发展壮大。一些企业在技术研发、产品创新、市场拓展等方面取得了不错的成绩,推动了行业整体水平的提高。

总的来说,中国汽车用燃油喷射系统行业虽然面临诸多挑战,但也有着不错的发展前景。

三、中国汽车用燃油喷射系统行业发展趋势

燃油喷射系统为发动机核心构件,高端化将是行业未来发展主要方向。在国六标准全面实施背景下,新上市车辆发动机必须采用新技术、新部件才能满足标准,其中包括涡轮增压缸内直喷技术(TGDI),其是涡轮增加技术与缸内直喷技术的结合。未来在国六标准不断实施背景下,国内燃油喷射系统市场需求将不断升级,行业将朝高端化、创新化、绿色化方向不断发展。因此未来本土企业还需不断加强核心竞争力,进而推动行业占领更多高端市场份额,提高国产化水平。

一、优势

传统燃油车以及混合动力汽车在未来相当长一段时间仍是汽车行业的主流。面对日益严苛的燃料消耗量和污染物排放标准,传统动力系统存在巨大的升级需求和空间。国外先进汽车和发动机企业已经开发储备了丰富的技术应对措施。优化燃烧、改善进气、优化发动机能量管理、减磨技术等围绕提升发动机热效率相关技术陆续进入推广应用阶段,与电气化技术相结合的混合动力系统稳步发展、48V系统也将迎来大范围应用。

二、劣势

技术水平低和产品结构单一:国内燃油喷射系统企业的技术水平相对较低,产品结构也较为单一。这使得国内产品在性能、可靠性和耐久性等方面存在不足,难以满足汽车工业的快速发展需求。

国际竞争压力:随着全球化的发展,国内外汽车市场的竞争越来越激烈。国外燃油喷射系统企业如博世、德尔福等拥有先进的技术和丰富的经验,同时也在市场营销和品牌影响力等方面具有优势。这使得国内燃油喷射系统企业在国际市场上面临着巨大的竞争压力。

新能源汽车替代效应:近年来,在政策大力支持与企业持续加大研发、营销力度下,我国新能源汽车产业发展十分迅速,渗透率快速提升,从2015年以来,我国一直是全球最大的新能源汽车市场。尤其是2021年以来,受益于政策支持、行业技术水平大幅提升、产品矩阵逐步丰富等因素,我国新能源汽车进入了高速发展阶段,产销量大幅增长。

三、机遇

面对日益严苛的双积分计算规则和要求,车企普遍面临较大的燃料销量积分压力,降低油耗的新技术应用率有望在未来两年大幅度提升。缸内直喷等技术领域存在巨大的发展潜力,全球领先的零部件企业在这些领域拥有比较成熟的技术储备和产业化基础,将与整车企业共同推动各项技术推广应用。我国在动力总成技术领域技术基础薄弱,与国际先进企业存在明显的差距,在总成级零部件领域仍基本被国外供应商垄断,在细分基础配套领域,部分供应商已进入主流整车企业的配套体系。随着我国自主品牌汽车的崛起,国内供应商有望取得较大突破,在部分领域逐渐缩小与国外供应商的差距,并逐步形成参与全球供应的竞争力。

四、挑战

能源和环保不仅是中国的问题,也是全世界的挑战。因此节能减排已成为汽车产业可持续发展的必然选择。面对中国汽车保有量的快速增加和环境压力的日益严峻的现状,2016年中国发布了号称世界最严格的国六排放法规,制定了四阶段乘用车燃料消耗限值和双积分管理办法。欧盟、美国、日本等世界各经济体和国家,也同样制定了日益严格的油耗(或CO2限值)和排放法规。围绕燃料消耗量和排放标准进行技术升级将成为未来一段时间汽车企业研发和应用的主要方向。

面临新能源汽车的替代效应,汽车用燃油喷射系统面临较大的挑战。

第三节 2019-2022年中国汽车用燃油喷射系统行业市场分析

一、2019-2022年中国汽车用燃油喷射系统行业供给规模

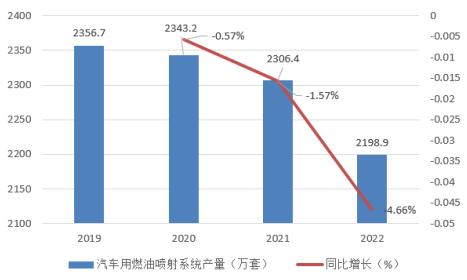

随着新能源汽车的销量迅速上涨,燃油车市场受到较大的冲击,从而导致无论是内燃机产销量还是汽车用燃油喷射系统需求供给都受到相应的影响,近几年来呈现出下降的趋势,截至2022年汽车用燃油喷射系统产量达2198.9万套,同比下降4.66%。

图表:2019-2022年汽车用燃油喷射系统产量

资料来源:中研普华整理

本报告由中研普华咨询公司领衔撰写,在大量周密的市场调研基础上,主要依据了国家统计局、国家商务部、国家发改委、国家经济信息中心、国务院发展研究中心、中国行业研究网、全国及海外多种相关报纸杂志的基础信息等公布和提供的大量资料和数据,客观、多角度地对中国汽车用燃油喷射系统市场进行了分析研究。

报告在总结中国汽车用燃油喷射系统行业发展历程的基础上,结合新时期的各方面因素,对中国汽车用燃油喷射系统行业的发展趋势给予了细致和审慎的预测论证。报告资料详实,图表丰富,既有深入的分析,又有直观的比较,为汽车用燃油喷射系统企业在激烈的市场竞争中洞察先机,能准确及时的针对自身环境调整经营策略。

了解更多行业数据详情,可以点击查阅中研普华产业研究院的《2023-2028年中国汽车用燃油喷射系统行业深度调研及发展研究报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2023-2028年中国汽车用燃油喷射系统行业深度调研及发展研究报告

燃油喷射系统由:燃油箱、燃油泵、燃油滤清器、供油架(燃油分配器、油轨)、脉减器(燃油脉动减振器)、喷油器、油压调节器、燃油蒸汽回收装置(EVAP)等组成。燃油喷射系统的作用是为电控发动...

查看详情

受宏观经济形势下行影响,为主动适应融资担保行业改革转型要求,促进行业加快发展,更好地服务经济社会发展大局,国务...

近日中央农办协调推动农业农村部、国家发展改革委、财政部、国家粮食和储备局等部门,出台一揽子稳定大豆生产支持政策...

当下,短视频成为吸引网民“触网”的首要应用。用户黏性增长明显,近四分之一新网民因短视频触网,短视频“纳新”能力...

射频消融发展的历史很久,因此技术也经过了不断的完善和成熟,疗效确切。射频消融针从最初的单极发展到了多极,单极的...

奥特莱斯,英文是OUTLETS,其英文原意是“出口、出路、排出口”的意思,在零售商业中专指由销售名牌过季、下架、断码2...

光学器件作为显微镜制造过程中的必要配置之一,其市场发展在很大程度上会影响到显微镜生产成本的变动。显微镜在教学、...

微信扫一扫

微信扫一扫

中国汽车用燃油喷射系统行业发展现状及趋势分析

中国汽车用燃油喷射系统行业发展现状及趋势分析

研究院服务号

研究院服务号