医院中,公立医院床位占70.2%,民营医院床位占29.8%。与上年比较,床位增加34.8万张,其中:医院床位增加28.1万张(公立医院增加11.6万张,民营医院增加16.6万张),基层医疗卫生机构床位增加6.3万张,专业公共卫生机构床位增加0.6万张。每千人口医疗卫生机构床位数由

欲了解更多中国民营医院行业的未来发展前景,可以点击查看中研普华产业院研究报告《2023-2028年中国民营医院市场深度全景调研及投资前景分析报告》。

根据《关于城镇医疗机构分类管理的实施意见》的规定,民营医院可分为非营利性和营利性两类。非营利性医疗机构是指为社会公众利益服务而设立和运营的医疗机构,不以营利为目的,其收入用于弥补医疗服务成本,实际运营中的收支结余只能用于自身的发展,如改善医疗条件、引进技术、开展新的医疗服务项目等。营利性医疗机构是指医疗服务所得收益可用于投资者经济回报的医疗机构。因此民营医院可以选择设立为非营利性或营利性的民营医院。非营利性的民营医院较少,

两类不同性质民营医院的具体差别在于:

第一,非营利性民营医院主要提供基本医疗服务,也可以提供少量的非基本医疗服务;而营利性民营医院根据市场需求自主确定医疗服务项目。

第二,非营利性民营医院执行政府规定的医疗服务指导价格,享受相应的税收优惠政策,用电、用水、用气、用热与公立医疗机构同价,提供的医疗服务和药品要执行政府规定的相关价格政策。

一、民营VS公立医疗机构数量情况

2021年末,全国医疗卫生机构总数1030935个,比上年增加8013个。其中:医院36570个,基层医疗卫生机构977790个,专业公共卫生机构13276个。与上年相比,医院增加1176个,基层医疗卫生机构增加7754个。全国共设置10个类别的国家医学中心和儿童类别的国家区域医疗中心。

医院中,公立医院11804个,民营医院24766个。医院按等级分:三级医院3275个(其中:三级甲等医院1651个),二级医院10848个,一级医院12649个,未定级医院9798个。

二、民营VS公立医疗机构诊疗人次数情况

2021年总诊疗量中,医院38.8亿人次(占45.8%),基层医疗卫生机构42.5亿人次(占50.2%),其他医疗卫生机构3.4亿人次(占4.0%)。与上年比较,医院诊疗增加5.6亿人次,基层医疗卫生机构诊疗增加1.3亿人次。

2021年公立医院诊疗人次32.7亿(占医院总诊疗人次的84.2%),民营医院诊疗人次6.1亿(占医院总诊疗人次的15.8%)。

三、民营VS公立医疗机构床位数及利用率情况

2021年末,全国医疗卫生机构床位944.8万张,其中:医院741.3万张(占78.5%),基层医疗卫生机构171.2万张(占18.1%),专业公共卫生机构30.2万张(占3.2%)。

医院中,公立医院床位占70.2%,民营医院床位占29.8%。与上年比较,床位增加34.8万张,其中:医院床位增加28.1万张(公立医院增加11.6万张,民营医院增加16.6万张),基层医疗卫生机构床位增加6.3万张,专业公共卫生机构床位增加0.6万张。每千人口医疗卫生机构床位数由2020年6.46张增加到2021年6.70张。

四、民营VS公立医疗机构卫生人员数量及构成情况

2019年,公立医院卫生技术人员数量为509.84万人,民营医院卫生技术人员数量为138.91万人。

2021年末,全国卫生人员总数1398.3万人,比上年增加50.8万人(增长3.8%)。卫生技术人员中,执业(助理)医师428.7万人,注册护士501.8万人。与上年比较,卫生技术人员增加56.4万人(增长5.3%)。

五、民营VS公立医疗机构营业收入情况

2021年,公立医院入院人次16404万(占医院总入院人次的81.4%),民营医院入院人次3745万(占医院总入院人次的18.6%)。

2021年,医院次均门诊费用329.2元,按当年价格比上年上涨1.5%,按可比价格上涨0.6%;次均住院费用11002.9元,按当年价格比上年上涨3.6%,按可比价格上涨2.7%。日均住院费用1191.7元。

2021年,医院次均门诊药费(123.3元)占次均门诊费用的37.5%,比上年(39.1%)下降1.6个百分点;医院次均住院药费(2759.5元)占次均住院费用的25.1%,比上年(26.2%)下降1.1个百分点。

2021年各级公立医院中,三级医院次均门诊费用下降0.9%,次均住院费用下降1.1%。

六、民营医疗行业竞争力综合评述

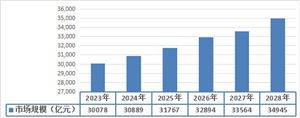

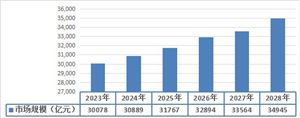

2018年至2022年,中国民营医院数量从20,977所增加到28,000所,年均增长率为7.5%。2022年,民营医院占医院总数的66.4%。2018年,中国民营医院总收入为3,837.7亿元,2022年,中国民营医院总收入为6,500亿元,年均增长率为14.1%。预计2023年全年中国民营医院总收入将达到8,000亿元,年增长率为23.1%。

市场特征

多元化:中国民营医疗行业涵盖了综合性医院和专科性医院两大类别。综合性医院主要提供常见病和多发病的诊治服务,具有较强的综合服务能力和覆盖面。专科性医院主要针对某一类或几类疾病进行专门诊治,具有较高的专业水平和技术优势。

专业化:中国民营医疗行业在追求规模扩张的同时,也注重提升专业化水平。一方面,通过引进国内外先进的设备、技术和人才,提高诊疗质量和效果;另一方面,通过加强内部管理和培训,提高服务标准和满意度。同时,一些专科性医院还通过开展学术交流和科研创新,推动行业知识和技术的更新和传播。

连锁化:中国民营医疗行业在实现区域布局的过程中,普遍采取了连锁化经营的模式。通过连锁化经营,可以实现品牌效应、规模效应、资源共享和风险分散等多重优势。在眼科领域,爱尔眼科已经在全国布局了300多家门诊部和近百家眼科医院;在口腔领域,通策医疗已经在全国拥有超过1000家门诊部;在肿瘤领域,海吉亚医疗已经在全国拥有超过30家肿瘤中心。

智能化:中国民营医疗行业在利用信息化技术提升服务水平方面也取得了显着进步。通过利用互联网、大数据、人工智能等技术手段,实现了线上线下相结合的服务模式,提高了就诊便利性和效率。同时,通过利用人工智能等技术手段辅助诊断和治疗,提高了诊疗精准性和安全性。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2023-2028年中国民营医院市场深度全景调研及投资前景分析报告

民营医院行业研究报告旨在从国家经济和产业发展的战略入手,分析民营医院未来的政策走向和监管体制的发展趋势,挖掘民营医院行业的市场潜力,基于重点细分市场领域的深度研究,提供对产业规模、...

查看详情

合资铁路行业市场分析作为中国“一带一路”倡议与老挝“陆锁国”变“陆联国”战略对接的重要项目,中老铁路连接了中国...

近年来,国家财政对学前教育的投入实现了快速增长。统计显示,2022年我国基础教育财政性教育经费达到3.2万亿元,比201...

亚太地区化工供需有望实现显著增长,特别是中国将投产大量新产能,这将进一步加剧该地区化工产能过剩。产能过剩正在流...

欲了解更多中国民营医院行业的未来发展前景,可以点击查看中研普华产业院研究报告《2023-2028年中国民营医院市场深度2...

伊朗石化行业制定的宏伟发展目标,未来伊朗石化产品产量将占到中东的41%左右。根据发展规划,伊朗还将新建33个石化联...

欲了解更多中国民营医院行业的未来发展前景,可以点击查看中研普华产业院研究报告《2023-2028年中国民营医院市场深度2...

微信扫一扫

微信扫一扫

研究院服务号

研究院服务号