目前,国内煤化工产品的主要消费市场是钢铁、化工和农业,其中:钢铁和化工行业消费占多数。钢铁和化工行业与宏观经济的走势关系较大。

亚太地区化工供需有望实现显著增长,特别是中国将投产大量新产能,这将进一步加剧该地区化工产能过剩。产能过剩正在流入国际市场,这将给全球化工产品利润带来压力。亚洲是中东煤化工的主要进口地区,亚洲近几年的快速发展,从而照成能源的缺乏,亚洲国家只有向中东地区的国家进口有关能源。

据南非矿业理事会(Minerals Council South Afric) 最近发布的年度矿业统计报告(FACTS AND FIGURES 2022)数据显示,2022年,南非煤炭总产量为2.312亿吨,比2021年下降1.2%,呈现连续三年下降的态势。

2022年,南非理查兹湾港煤炭出口量降至5035万吨,大大低于港口设计的出口能力9100万吨,创1993年以来近30年的最低水平。

南非煤炭出口主要通过南非最大的煤炭出口港理查兹湾煤炭码头(RBCT)发运出口,理查兹湾港又是通过铁路运输煤炭集港。而在南非铁路运输严重制约的情况下,煤炭矿商去年不得不采取通过公路卡车将煤炭运输到马普托港等其它港口出口煤炭。导致通过其它港口出口的煤炭数量成倍增加,合计超过了1000万吨,而南非理查兹湾港口煤炭出口却大幅下降。

南非主要生产动力煤,其中大约30%用于出口。2017年南非煤炭出口量曾达到8100万吨。但自2018年以后,煤炭出口连续下降,2021年出口量跌破7000万吨,降至6612.5万吨。2022年,受俄乌战争爆发引致国际煤价飙升的拉动下,南非煤炭出口量再次升至7000万吨以上,全年煤炭出口7149.4万吨,同比增长8.1%。

2023年,南非理查兹湾港仍将煤炭出口计划目标确定为6000万吨,远远高于上一年煤炭出口实际发运量。但铁路运力严重不足的问题难以化解,仍将对南非煤炭生产和出口持续发生影响。尽管国际煤炭市场供应偏紧煤价高企,预计新一年南非煤炭产量和出口量要想大幅度增加十分不乐观,仍然具有很大的不确定性。

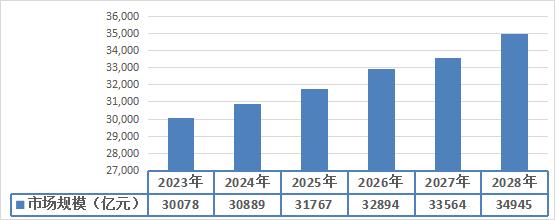

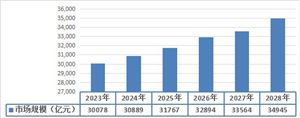

图表:2023-2028年中国煤化工市场规模预测

数据来源:中研普华研究院

根据中研研究院《2023-2028年煤化工行业深度分析及投资战略研究咨询报告》分析得知,我国煤化工行业的供给能力完全能够满足下游需求,为我国经济的稳定发展提供能源及原材料的基础保障,2028年中国煤化工市场规模达到34945亿元。

在新的发展时期,特别在当前“新常态”下,以及今后一段时期国家的经济结构、发展模式及能源结构等方面进行调整之时,煤炭消费峰值出现期显得若隐若现。

从国家的经济结构转型来看,中国的经济要从过去依靠速度、数量和粗放的发展方式,转向追求质量、效益、集约型的发展方式。这种发展方式的改变将带来经济发展所需的单位能源需求、消耗强度下降。

从能源结构调整来看,目前国内的水电、核电、风电、太阳能等非化石能源比重发展较快。国家在《大气污染防治行动计划》和相关的政策里,也提出对煤炭实施区域的总量控制以及提高煤炭的清洁、高效利用水平,并且有相关技术和政策支撑。因此,在今后一段时期,煤炭的消费总量还会有所增加,但煤炭消费的增速会大幅下降。

未来煤炭在中国能源消费结构中的比重有可能由目前的66%左右逐渐下降到60%,甚至还会更低一些,但即使到2030年,恐怕煤炭在中国的能源消费结构中的占比依然在50%以上,仍是中国主要的能源类型。但在那时煤炭的清洁、高效利用水平会得到提升,将具有更高的效率和更低的排放。

目前来说,煤化工的主要产品包括:天然气、乙二醇、乙烯、丙烯、甲醚、石脑油等,这些产品未来在我国的消耗量都在快速增长,而我国自主产量不足,产品缺口连续扩大,由此来看,煤化工产品的供不应求。

《煤炭工业“十四五”现代煤化工发展指导意见》数据显示,到“十四五”末,建成煤制气产能150亿立方米,煤制油产能1200万吨,煤制烯烃产能1500万吨,煤制乙二醇产能800万吨,完成百万吨级煤制芳烃、煤制乙醇、百万吨级煤焦油深加工、千万吨级低阶煤分质分级利用示范,建成3000万吨长焰煤热解分质分级清洁利用产能规模。转化煤量达到1.6亿吨标煤左右。在政策有序指导,行业集中度进一步提升和下游需求不断增长的背景下,我国煤化工行业未来发展前景良好。

中国煤化工行业需求情况

1、煤化工行业需求市场

煤炭是中国的主要能源,也是许多重要化工产品的主要原料。目前,煤炭焦化、煤气化――合成氨――化肥已是我国主要的煤化工产业,煤炭焦化、煤气化――甲醇及下游化工产品等今后也将得到快速发展。化工行业煤炭需求增速持续放缓,将维持3.5亿-4.5亿吨的煤炭转化规模。煤化工行业在中国面临着新的市场需求和发展机遇。新型煤化工领域的煤制油、煤制烯烃、煤制二甲醚、煤制天然气和煤制乙二醇的示范项目得到国家政策的支持。在合理安排煤化工产量与节能减排相结合的前提下,中国煤化工产业发展前景十分可观。

2、煤化工行业客户结构

目前,国内煤化工产品的主要消费市场是钢铁、化工和农业,其中:钢铁和化工行业消费占多数。钢铁和化工行业与宏观经济的走势关系较大,2017年经济增长的恢复情况对钢铁行业的发展具有重要的促进作用。钢铁和化工等重工业行业产品产量和需求均呈持续回升态势,从而带动煤化工产品的市场需求大幅增长。

3、煤化工行业需求的地区差异

我国煤化工产能主要分布在华北、华东和中南地区。其中华北地区煤化工产量占全国的39%,华东煤化工产量占全国产量的20%。

中南地区煤化工产业产能主要集中在河南省。凭借河南省及两湖丰富的煤炭资源和成熟的煤气化技术优势,煤化工市场迅猛发展,煤焦化产品电石和焦炭产量飞速增长,产品增速呈现稳定上升趋势。

华东地区煤化工产业产能主要集中在山东和江苏。华东地区煤化工产品产量仅次于华北地区,保持全国各区域第二位,产品增速总体呈现缓慢上升趋势。

华北地区煤化工产业产能主要集中在山西省和内蒙古。依靠山西地区丰富的煤炭资源,煤化工产业优势明显。华北地区煤化工产品产量在全国各区域排名中位居首位,但产量占全国比重所有下降。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2023-2028年煤化工行业深度分析及投资战略研究咨询报告

煤化工是指以煤为原料,经化学加工使煤转化为气体、液体和固体燃料以及化学品的过程。主要包括煤的气化、液化、干馏以及焦油加工和电石乙炔化工等。煤化学加工过程。煤中有机质的化学结构,是以...

查看详情

欲了解更多中国民营医院行业的未来发展前景,可以点击查看中研普华产业院研究报告《2023-2028年中国民营医院市场深度2...

伊朗石化行业制定的宏伟发展目标,未来伊朗石化产品产量将占到中东的41%左右。根据发展规划,伊朗还将新建33个石化联...

欲了解更多中国民营医院行业的未来发展前景,可以点击查看中研普华产业院研究报告《2023-2028年中国民营医院市场深度2...

数字乡村是伴随网络化、信息化和数字化在农业农村经济社会发展中的应用,以及农民现代信息技能的提高而内生的农业农村...

《中国教育现代化2035》要求加快信息化时代教育变革。建设智能化校园,统筹建设一体化智能化教学、管理与服务平台。利...

1、消防行业政策外部政策与内在需求并进,驱动消防产业长期稳健增长。根据中研普华研究院撰写的《2023-2028年中国消防...

微信扫一扫

微信扫一扫

研究院服务号

研究院服务号