20世纪50年代,我国液压、气动行业进入起步阶段。20世纪60年代后,我国液压、气动技术的应用从机床逐渐推广到农业机械和工程机械等领域,原来附属于主机厂的液压车间有的独立出来,成为液压件专业生产厂,行业进入专业化生产体系成长阶段。

20世纪50年代,我国液压、气动行业进入起步阶段。20世纪60年代后,我国液压、气动技术的应用从机床逐渐推广到农业机械和工程机械等领域,原来附属于主机厂的液压车间有的独立出来,成为液压件专业生产厂,行业进入专业化生产体系成长阶段。进入20世纪80年代,在国家改革开放的方针指引下,液压行业在规划、投资、引进技术和科研开发等方面得到基础件局的指导和支持,从此进入了快速发展期。21世纪以来,国家积极出台政策促进行业的发展,也加大了技术改造力度,行业进入成熟发展阶段。

根据代表性上市企业公告的梳理,液压行业的上市公司融资手段主要通过定向增发方式进行。从整体来看,我国液压上市企业融资目的主要是用于项目扩增生产线和补充流动资金等,例如恒立液压通过定向增发扩大全球范围内的液压技术研发中心及生产线建设。

从中国液压代表性企业的对外投资来看,企业通过布局产业链上下游实现产业链一体化,投资设立的子公司生产经营销售工程机械等液压行业下游环节的产品,扩大企业销售市场及规模。同时部分企业还顺应时代发展新趋势,开拓新能源业务,实现产业链的降本增效。

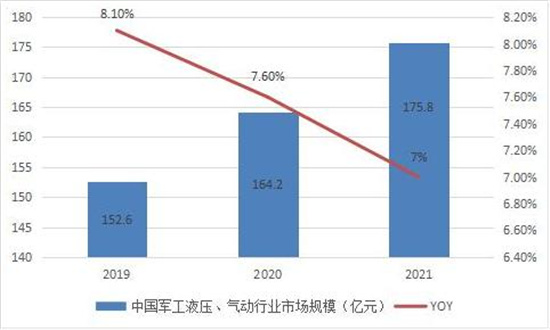

根据上海液压气动密封行业协会对液压行业81家、液力行业8家重点联系企业的工业总产值统计数据,2020年中国军工液压、气动行业的工业总产值为164.2亿元,较2019年产值有所下降,2021年中国重点联系企业的军工液压、气动产品工业总产值为175.8亿元。

据中研普华产业研究院出版的《2022-2027年中国液压、气动行业市场发展环境与投资分析报告》统计分析显示:

第二章 中国军工液压、气动行业发展分析

第二节 2019-2021年军工液压,气动市场发展现状

一、2019-2021年我国军工液压、气动行业市场规模

图表:2019-2021年中国军工液压气动行业市场规模

数据来源:上海液压、气动行业协会、中研普华产业研究院整理

根据上海液压气动密封行业协会对液压行业81家、液力行业8家重点联系企业的工业总产值统计数据,2020年中国军工液压、气动行业的工业总产值为164.2亿元,较2019年产值有所下降,2021年中国重点联系企业的军工液压、气动产品工业总产值为175.8亿元。

二、2019-2021年我国军工液压、气动行业发展分析

目前,我国本土军工液压、气动企业生产技术水平与国外先进企业相比仍有较大差距。本土液压、气动企业自主创新能力、研发能力不足,所生产的大部分液压、气动产品处于价值链中低端,高端液压、气动元件的发展滞后于下游装备制造业,国内主机厂家无法向本土液压、气动企业采购高端液压产品,导致大量高端军工液压、气动元件需要依赖进口。

2021年我国军工液压、气动行业重点联系企业生产价值量分布最多的液压元件领域,其中液压缸占比达到35.6%,而液压、气动阀、液压泵和液压马达等技术难度较高、附加值较高的产品,生产价值量分布占比较少。液压阀、液压泵和液压马达是中国液压行业亟待国产化的重点领域。

三,2019-2021年中国军工液压、气动企业发展分析

从全球范围内看,军工液压、气动行业市场集中度较高,德国、美国、日本的液压、气动产业在全球保持领先,德国博世力士乐、美国派克汉尼汾、美国伊顿、日本川崎重工等跨国企业已具备了相当的生产规模和技术实力,军工液压、气动元件产品种类较全,覆盖了油缸、马达、泵阀等价值较大的液压元件,同时还有贺德克等一批颇具规模的企业作为一级供应商为液压系统生产厂商提供配套服务。

中国液压、气动行业起步较晚,国内军工液压企业普遍存在规模较小、市场集中度较低、缺乏高端液压产品等问题,其技术水平和规模较国外仍有一定差距。

尽管国内军工液压、气动企业与国际军工液压、气动企业存在较大差距,但随着国家政策的支持,依托国家重大工程和重点项目,部分国内军工液压、气动企业不断加强技术研发以及资金投入,经过多年积累,已经在液压细分行业具备一定的竞争优势,拥有了与主机厂配套能力,进一步缩短了与国外名牌企业的差距,但整体上仍然无法满足国内外市场需求。

第三节 2019-2021年液压、气动市场情况分析

一、2019-2021年中国军工液压、气动市场总体概况

我国本土军工液压、气动企业生产技术水平与国外先进企业相比仍有较大差距。本土军工液压企业自主创新能力、研发能力不足,所生产的大部分军工液压产品处于价值链中低端,高端军工液压元件的发展滞后于下游装备制造业,国内主机厂家无法向本土军工液压企业采购高端液压产品,导致大量高端军工液压元件需要依赖进口。

2019年、2020年和2021年我国液压产品进口总额分别为10.5亿美元、10.7亿美元和10.9亿美元,2019年、2020年和2021年我国液压产品出口总额分别为5.0亿美元、4亿美元和7亿美元,进口金额远大于出口金额。若考虑部分国内液压企业生产的液压元件用于出口市场,本土供给缺口将进一步扩大。

二、2019-2021年中国军工液压、气动产品市场发展分析

军工液压、气动元件是军工行走机械的重要组成部分,后者包括战车、战机、航空航天设备等。随着近些年来我国军费开支的持续走扩,也带动了中国军工液压、气压动力机械及元件制造行业的快速发展。

据权威期刊《液压气动与密封》披露的估测数据,2019-2021年中国军工液压、气压动力机械及元件制造行业市场规模呈现出持续增长态势,年复合增长率为7.5%。2021年,中国军工液压、气动动力机械及元件制造市场规模约为175.8亿元。

图表:2021年全球军工液压行业市场规模分布情况

数据来源:上海液压、气动行业协会、中研普华产业研究院整理

未来行业市场发展前景和投资机会在哪?欲了解更多关于行业具体详情可以点击查看中研普华产业研究院的报告《2022-2027年中国液压、气动行业市场发展环境与投资分析报告》。由中研普华研究院撰写,本报告对我国液压、气动行业的供需状况、液压、气动发展现状、液压、气动子行业发展变化等进行了分析,重点分析了液压、气动行业的发展现状、如何面对行业的发展挑战、液压、气动行业的发展建议、液压、气动行业竞争力,以及行业的投资分析和趋势预测等等。液压、气动报告还综合了行业的整体发展动态,对行业在产品方面提供了参考建议和具体解决办法。

液压、气动行业研究报告旨在从国家经济和产业发展的战略入手,分析液压、气动未来的政策走向和监管体制的发展趋势,挖掘液压、气动行业的市场潜力,基于重点细分市场领域的深度研究,提供对产业规模、产业结构、区域结构、市场竞争、产业盈利水平等多个角度市场变化的生动描绘,清晰发展方向。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2022-2027年中国液压、气动行业市场发展环境与投资分析报告

20世纪50年代,我国液压、气动行业进入起步阶段。20世纪60年代后,我国液压、气动技术的应用从机床逐渐推广到农业机械和工程机械等领域,原来附属于主机厂的液压车间有的独立出来,成为液压件专...

查看详情

未来我国家电维修市场如何随着时代的发展,我国家电市场也产生了巨大的变化,家电生产技术越来越完善,我国企业制造的...

锂电池负极材料主要分为碳材料和非碳材料。碳材料包括:石墨类、石墨烯、无序碳。目前锂离子电池中应用较多的是石墨类...

随着网络信息技术的升级,针对日趋复杂的网络环境和实际需求,网络安全技术正朝着更复杂化、多元化、个性化、智能化的...

随着网络信息技术的升级,针对日趋复杂的网络环境和实际需求,网络安全技术正朝着更复杂化、多元化、个性化、智能化的...

当年轻人涌入2元面包店自打今年6月份,济南的2元面包店兴起以来,很快,2元面包店开始在山东其他城市出现,然后又借助...

位置大数据是指通过收集、整理和分析大量的位置相关信息而得到的数据集合。这些位置相关信息可以包括人们的位置坐标、...

微信扫一扫

微信扫一扫

液压、气动行业市场发展环境及投资现状趋势分析

液压、气动行业市场发展环境及投资现状趋势分析

研究院服务号

研究院服务号