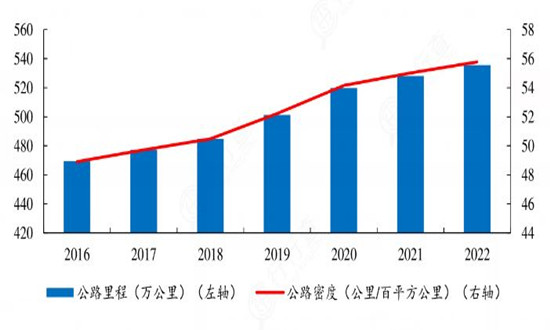

在公路里程稳步增长的同时,全国四级及以上等级公路占比从2016年的90.00%增长至2022年的96.40%,公路养护里程535.03万公里,占公路总里程比重为99.92%,98%以上路面实现沥青或水泥混凝土铺装,路网结构和质量明显优化,行业进入建养并重的发展新阶段。

我国高速公路修建高峰期集中在21世纪头十年,公路建设高峰过后,公路养护的压力与日俱增。按照5至10年的中大修年限推算,过去十年建成通车的新路将进入密集维护期,需要集中进行大中修改造。根据根据交通部《国家公路网规划2013年-2030年)》,我国97%的国道、省道及县乡道将进行升级改造,公路养护设备+服务市场规模2000亿。

公路建成通车后必须采取养护维修措施,并不断进行更新改善。公路养护必须及时修复损坏部分,否则将导致修复工程的投资加大,缩短公路的使用寿命,并给用路者造成损失。公路维修还必须注意进行紧急服务和抢修,保持公路畅通无阻。

公路养护,是对公路的保养与维护,保养侧重于从建成通车开始的全过程养护,维护侧重于对被破坏的部分进行修复。

根据交通运输部于2018年发布的《公路养护工程管理办法》,按不同的养护目的和养护对象,公路养护工程可分为预防养护、修复养护、专项养护和应急养护。从公路养护角度分为经常性养护和服役性养护,服役性养护周期一般5~8年,一般春、夏、秋三个季节的养护施工较多。公路养护按公路性质又可分为收费公路养护,非收费公路养护。

我国公路养护产业链上游包括沥青、水泥混凝土、砂石骨料、功能添加剂等养护材料,以及视频监测设备、道路检测车、拌合设备、沥青路面再生设备、运输车、灌缝车、信息化管理平台等养护机械/设备/信息平台;中游是养护工程施工;下游是高速公路、国道、省道、农村公路等运营企业。

根据中研普华产业研究院发布的《2024-2029年中国公路养护行业发展现状分析及未来投资战略规划报告》显示:

在公路里程稳步增长的同时,全国四级及以上等级公路占比从2016年的90.00%增长至2022年的96.40%,公路养护里程535.03万公里,占公路总里程比重为99.92%,98%以上路面实现沥青或水泥混凝土铺装,路网结构和质量明显优化,行业进入建养并重的发展新阶段。

图表:我国公路里程及密度

截止2022年末,公路密度达到55.78公里/百平方公里,高速公路网络已基本覆盖城镇人口20万人以上的城市及地级行政中心,普通国道基本覆盖县级及以上行政区和常年开通的边境口岸,农村公路覆盖广度和深度提高,基本实现具备条件的县城通二级及以上公路,公路网络支撑作用增强。

目前,中国公路网络已基本形成,大规模建设后必然带来繁重的养护任务,随着国家对公路养护体制改革的逐步深入,我国公路养护已由传统的“抢修时代”过渡到“全面养护时代”。

现阶段我国已基本形成纵贯南北、横跨东西的公路网络,根据《2022年交通运输行业发展统计公报》显示,截至2022年末,我国公路养护里程535.03万公里,较2021年增长9.87万公里,在公路总里程中占比99.9%,公路养护行业市场规模持续增长。

国内公路养护市场参与企业众多,以中小企业为主,市场充分竞争。行业竞争企业主要分为四大派系:大型公路投-建-养综合型企业、公路建设施工企业、专业公路养护技术服务及施工企业以及其它区域型中小养护企业。

2023年初,交通运输部召开了加快推进项目前期工作、积极扩大交通运输有效投资会议,对2023年扩大交通运输有效投资工作作出部署。各省级陆续制定了年度投资目标,多个省份预期交通投资规模均超3,000亿元,交通投资稳中有进。上半年完成交通固定资产投资1.83万亿元,同比增9.1%,交通投资仍处高位。

“双循环”新发展格局之下,综合运输大通道建设、重点城市群和都市圈交通枢纽建设、“一带一路”交通基础设施建设、智慧交通建设等将作为国家交通发展任务的重点带动新的建设领域投资,在稳增长中切实发挥交通投资的重要作用,为推动经济运行整体好转提供有力服务支撑。

作为国家大型基础设施建设的一部分,公路行业及养护行业的投资步伐势必将加快。随着全国公路的建设进度的不断加快,公路养护的需求与日俱增,公路养护行业发展前景广阔。

《“十四五”公路养护管理发展纲要》提出着力推进设施数字化、养护专业化、管理现代化、运行高效化、服务优质化,全面提升公路养护管理水平。“十四五”时期,全国大部分省份均已提出地区公路养护行业的发展要点及目标,内容涵盖公路养护信息化、智慧公路养护、建管养运全周期闭合管理等方面。

在激烈的市场竞争中,企业及投资者能否做出适时有效的市场决策是制胜的关键。报告准确把握行业未被满足的市场需求和趋势,有效规避行业投资风险,更有效率地巩固或者拓展相应的战略性目标市场,牢牢把握行业竞争的主动权。

更多行业详情请点击中研普华产业研究院发布的《2024-2029年中国公路养护行业发展现状分析及未来投资战略规划报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2024-2029年中国公路养护行业发展现状分析及未来投资战略规划报告

“公路养护”就是对公路的保养与维护,保养侧重于从建成通车开始的全过程养护,维护侧重于对被破坏的部分进行修复。公路养护”就是对公路的保养与维护,保养侧重于从建成通车开始的全过程养护,...

查看详情

据南方财经2月20日报道,近日机器人核心零部件专家天太机器人(TTbot)推出了全球首款具有仿人脊柱功能的通用型人形机...

“大型车企今年都开始push(催促)我们,要求2027年必须做到电池本地化生产,起码是电芯和正极材料在欧洲生产。”一家...

高速公路是构成国家综合交通运输体系的重要组成部分,根据交通运输部门公开信息,截至2021年底,我国高速公路网对20万...

电子竞技(Electronic Sports)是一种利用电子设备作为运动器械进行的、人与人之间的智力对抗运动。它是以电子游戏为...

电子钱包,又被称为数字钱夹,是在电子商务交易中广泛应用的一种便捷支付手段。它尤其适用于在线购物场景,尤其是那些...

2024年2月21日,装载着来自泰国的木薯淀粉、海南的椰汁和菜籽油等货物的X9586次西部陆海新通道铁海联运班列从钦州港东...

微信扫一扫

微信扫一扫

公路养护行业市场深度调研分析报告2024

公路养护行业市场深度调研分析报告2024

研究院服务号

研究院服务号