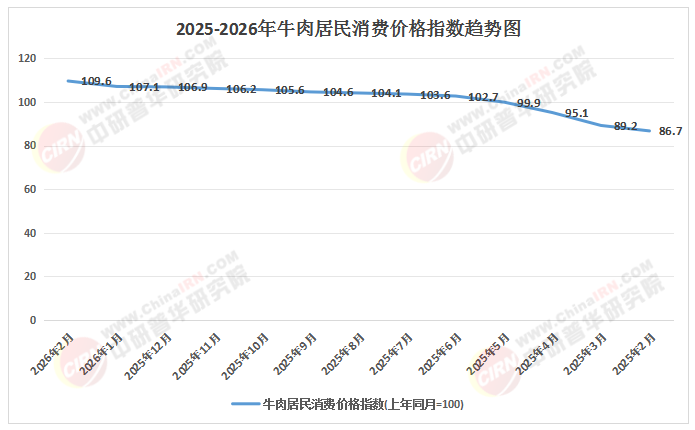

近年来,中国牛肉行业在消费升级、政策扶持与供给侧结构性改革的多重驱动下持续发展,市场规模不断扩大,消费需求稳步增长。随着居民收入水平提升与健康意识觉醒,牛肉消费需求呈现“量稳质升”特征,高端雪花牛肉、有机草饲牛肉等差异化产品需求激增。同时,国家通过一系列政策文件强化肉牛产能调控,推进标准化规模养殖,为行业高质量发展提供制度保障。在此背景下,2026—2030年中国牛肉行业将进入高质量增长新阶段,市场规模有望突破万亿元,投资机会集中于良种繁育、智慧养殖、精深加工、冷链物流及品牌营销等关键环节。

(一)市场主体多元化,头部企业优势凸显

根据中研普华产业研究院《2026-2030年中国牛肉行业深度调研及投资机会分析报告》显示:当前中国牛肉行业竞争格局呈现多元化特征,国企、民企与外资企业并存,头部企业通过全产业链布局巩固优势地位。以科尔沁、恒都农业、伊赛牛肉为代表的本土企业,整合养殖、屠宰、加工与销售环节,形成从“牧场到餐桌”的完整产业链,提升效率与品质控制能力;巴西JBS、美国泰森等外资企业凭借全球化布局,在高端冷鲜肉、即食产品领域占据先发优势;区域龙头企业如福成五丰依托本地资源打造特色品牌,形成差异化竞争。此外,新兴品牌借助电商渠道快速崛起,通过定制化产品与精准营销抢占市场份额。

(二)区域集群效应显著,产业布局持续优化

中国牛肉产业区域布局呈现“北牧南移、梯度转移”特征。北方传统产区如内蒙古、新疆、东北等地依托草原资源与气候优势,构建“种养结合—屠宰加工—冷链配送”一体化体系,形成规模化养殖与加工中心;中原农区如河南、山东、河北等地通过“企业+农户”模式整合零散资源,发展精深加工与预制菜产业;西南及南方草山草坡区如云南、四川等地聚焦特色品种与生态养殖,开发有机牛肉、草饲牛肉等高端产品;东部沿海及城市群则依托消费能力与物流优势,聚焦高端市场与供应链优化,推动品牌化与便捷化消费。区域集群效应显著提升产业效率,形成“核心育种场+规模化育肥场+生态牧场”的多层次养殖体系。

(三)进口依赖逐步降低,国产替代加速推进

尽管中国是全球最大牛肉进口国之一,但进口依赖度正逐步降低。2025年,中国牛肉进口量占消费量比例约25%,主要来源国包括巴西、阿根廷、澳大利亚等。随着国内产能提升与国际贸易环境改善,进口规模将得到有效控制,但高端谷饲牛肉仍需进口补充。国产替代方面,国内企业通过品种改良与饲喂技术突破,逐步提升高端牛肉自给率。例如,安格斯、杂交和牛等改良品种的中高端部位肉价格与普通牛价差达5倍以上,地方特色品种凭借地理标志认证溢价30%—50%,推动国产牛肉向高端化、差异化转型。

(来源:国家统计局、中研整理)

(一)上游养殖:规模化、智能化与绿色化并行

上游养殖环节正经历从分散经营向规模集约的跨越。传统小规模散养模式因成本攀升与环保压力加速退出,规模化养殖比例显著提升。大型养殖企业通过“公司+农户”模式整合中小养殖户,形成从育种、养殖到屠宰加工的完整产业链。技术层面,基因编辑、分子育种等生物技术缩短育种周期,提升母牛繁殖效率;物联网传感器与AI算法实现养殖环境智能调控,优化饲喂方案,降低疫病风险;区块链溯源系统覆盖全产业链,增强消费者信任。环保压力倒逼绿色转型,粪污资源化利用、低碳饲料研发与节能设备应用成为刚需,推动行业向可持续方向演进。

(二)中游加工:标准化、精细化与品牌化升级

中游屠宰与加工环节加速向标准化、精细化与品牌化升级。头部企业通过纵向整合构建“育种—养殖—加工—销售”闭环体系,提升效率与品质控制能力。产品创新方面,企业聚焦细分场景开发功能性产品,如针对火锅、煎烤等场景的薄切肥牛卷、烤肉专用雪花片,利润率比普通分割肉高20—30个百分点;针对家庭便捷化需求的小包装、预调理产品增速超35%,2027年占比突破30%;针对健康消费需求的低脂高蛋白、功能性牛肉制品成为新增长点。此外,预制菜赛道爆发催生标准化原料包需求,企业与连锁餐饮建立长期合作,形成“中央厨房+冷链配送”的标准化解决方案。

(三)下游流通:全渠道融合与数字化赋能

下游流通环节依托冷链物流与新零售渠道快速完善,形成“线上+线下”全渠道融合模式。传统农贸市场与商超渠道占比下降,而以盒马、叮咚买菜为代表的新零售平台及京东、天猫等电商平台生鲜板块迅速崛起,2025年线上渠道渗透率超18%,预计2030年将突破30%。冷链物流体系支撑能力显著提升,全国冷库容量年均增长10%以上,全程温控物流网络不断完善,保障高端牛肉流通。此外,直播带货、即时零售等新模式提升“最后一公里”配送效率,增强消费者体验,推动牛肉消费向县域市场渗透。

(一)消费升级驱动需求分层,价值战取代价格战

未来五年,中国牛肉消费将以年均4%—6%的速度增长,需求结构呈现显著分层。中高端市场(雪花牛肉、谷饲牛排等)增速领跑,占比从2023年的18%提升至2027年的30%,核心驱动力来自中产阶级和Z世代对品质、可追溯性、烹饪适配性的支付意愿提升;大众市场冻肉增速趋缓,但对“质价匹配”的定义从“低价”转向“质价匹配”,鲜牛肉因风味与健康属性需求增长,预制菜用牛肉、深加工产品因便捷性成为新增长点,占比突破25%。价格体系方面,品种与品质决定价差,安格斯、杂交和牛等改良品种的中高端部位肉价格与普通牛价差达5倍以上,地方特色品种溢价30%—50%,有机认证、无抗碳足迹溯源产品溢价达70%—100%。

(二)技术革新引领产业升级,智能化与绿色化成主流

技术创新将成为行业核心驱动力。养殖环节,基因编辑、分子育种等生物技术显著提升肉牛品种改良效率;物联网、大数据等数字技术实现养殖环境智能调控与生长过程精准管理;区块链溯源系统覆盖全产业链,增强消费者信任。加工环节,超高压处理、低温慢煮等新型加工技术保留牛肉营养成分与风味物质;3D打印技术实现牛肉纹理定制,满足高端餐饮个性化需求。绿色转型方面,粪污资源化利用、低碳饲料研发与节能设备应用降低碳排放强度,生态牧场建设提升土地综合效益,满足消费者对可持续产品的需求。

(三)全产业链整合加速,区域品牌与差异化竞争崛起

全产业链整合成为企业竞争新战场。头部企业通过纵向并购构建“育种—养殖—加工—销售”闭环体系,区域公共品牌建设突破地域限制,形成“产地背书+品质溢价”双轮驱动模式。差异化竞争策略分化市场,专业化企业聚焦细分赛道,通过特色育种、功能性产品开发占据细分领域优势;新兴品牌借助区域特色与健康理念切入市场,例如主打“草饲+有机”标签的高端牛肉,通过精准定位吸引特定消费群体。此外,国际化竞争倒逼产业升级,企业通过技术输出与资本合作拓展海外市场,同时加强品牌建设,通过文化赋能打造差异化优势。

(一)聚焦核心环节,布局高附加值领域

投资机会集中于良种繁育、智慧养殖、精深加工、冷链物流及品牌营销等关键环节。上游养殖环节,优质种源企业、规模化育肥场与饲草料配套企业具有长期投资价值,特别是具备土地和政策优势的现代化牧场;中游加工环节,冷链物流、精深加工与中央厨房是价值高地,具备全程冷链能力的第三方物流服务商与开发预制菜、即烹产品的加工企业将分享渠道变革红利;下游渠道环节,品牌化零售终端、垂直电商与供应链服务商具有增长潜力,聚焦细分人群的专业牛肉品牌与为餐饮企业提供一站式解决方案的B2B平台有望形成差异化竞争优势。

(二)关注技术创新,把握智能化与绿色化机遇

科技赋能养殖领域,智慧牧场系统、动物健康监测AI、减排技术(如饲料添加剂降低甲烷排放)相关企业前景广阔。农业科技初创公司通过技术输出提升传统养殖效率,可能成为产业链整合者。绿色低碳转型领域,ESG投资理念在农业领域深化,碳足迹认证牛肉、循环农业模式(牛粪资源化利用)相关项目将获得政策支持与溢价能力,预计2030年低碳认证牛肉产品溢价可达15%—20%。

(三)区域差异化布局,挖掘特色市场潜力

北方农牧交错带依托饲料资源构建全产业链集群,适合布局规模化养殖与饲料加工项目;中原农区聚焦种养结合与精深加工增值,可投资屠宰加工与预制菜产业;西南及南方草山草坡区发展特色品种与生态养殖,适合开发有机牛肉、草饲牛肉等高端产品;东部沿海及城市群聚焦消费引领与供应链优化,可布局高端冷鲜肉、品牌化零售终端等项目。此外,西部大开发区域如内蒙古、新疆、青海等地,依托草原资源与政策支持,发展民族特色牛肉制品和有机认证产品,面向全国高端市场。

2026—2030年是中国牛肉行业实现自主可控、结构优化与价值跃升的战略窗口期。在消费升级、政策扶持与技术创新的共同驱动下,行业将呈现“需求分层化、竞争价值化、供应链精准化、发展绿色化”的核心特征。投资者需聚焦规模化、标准化、国际化发展方向,通过技术驱动、模式创新与政策托底,把握消费升级与产业集中度提升带来的长期机遇,助力行业迈向高质量发展新阶段。

如需了解更多牛肉行业报告的具体情况分析,可以点击查看中研普华产业研究院的《2026-2030年中国牛肉行业深度调研及投资机会分析报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号