乙烯作为全球化工产业的核心基础原料,被誉为“石化工业之母”,其产能规模与消费水平直接反映国家工业体系的竞争力。2026年,中国乙烯行业正经历深刻变革:全球产能重心加速向中国转移,原料多元化与技术低碳化成为行业主旋律,而地缘政治冲突与全球贸易格局重构则进一步加剧了市场波动。

(一)全球产能分布:中国引领增长,区域分化加剧

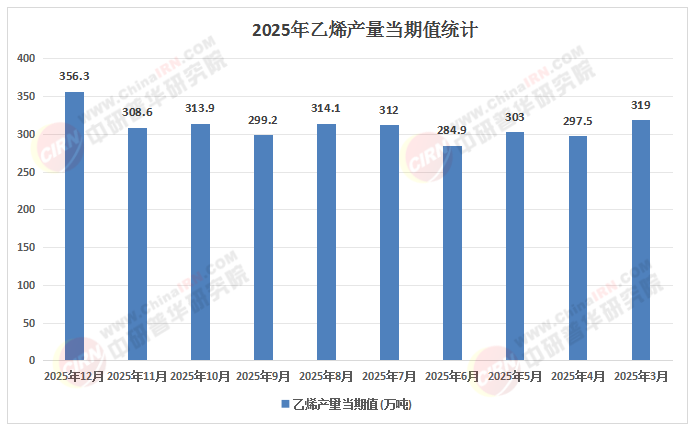

根据中研普华产业研究院《2025-2030年中国乙烯行业深度全景调研及发展战略咨询报告》显示:2026年,全球乙烯产能突破2.5亿吨/年,中国以56%的新增产能占比成为全球扩张核心。据彭博新能源财经数据,中国新增产能中,民营炼化企业(如恒力石化、荣盛石化)通过轻烃裂解与煤制烯烃技术快速崛起,与中石化、中石油形成“双雄争霸”格局。与此同时,北美地区依托页岩气革命带来的乙烷成本优势,产能占比稳定在25%以上;中东地区则因资源瓶颈增速放缓,产能占比回落至18%。欧洲受高成本与环保政策挤压,多家企业宣布关停装置,产能占比不足10%。

(二)企业竞争策略:成本为王,差异化突围

在产能过剩压力下,企业竞争从规模扩张转向成本与效率比拼。头部企业通过三方面构建护城河:

原料成本控制:中石油依托塔里木油田伴生气资源,实现乙烷自给,完全成本降至行业最低;宝丰能源通过绿氢补碳技术,将煤制烯烃成本压缩。

技术迭代升级:万华化学与中科院合作开发乙醇制乙烯技术,突破传统路线限制;中石化镇海炼化二期项目采用高效催化裂解工艺,乙烯收率提升。

高端产品布局:荣盛石化在沙特合资建设POE(聚烯烃弹性体)项目,瞄准光伏胶膜市场;恒力石化马来西亚基地聚焦生物基聚乙烯,满足欧盟碳关税要求。

(三)地缘政治冲击:供应链重构加速

2026年3月,霍尔木兹海峡封锁导致亚洲乙烯价格暴涨,暴露全球供应链脆弱性。韩国Yeochun NCC因原料断供永久关闭两座装置,日本12家工厂半数降负运行;而北美生产商凭借稳定物流通道,聚乙烯出口量激增,抢占亚洲市场份额。此事件促使企业加速供应链多元化布局,如中石化与卡塔尔能源公司签订长期乙烷供应协议,荣盛石化在马来西亚建设海外仓储基地。

(来源:国家统计局、中研整理)

(一)上游原料:多元化格局深化

乙烯原料结构持续优化,石脑油占比从2021年的72%降至2026年的55%,乙烷与煤制路线占比分别提升至28%与12%。技术突破推动非常规原料利用:

轻烃裂解:美国页岩气副产乙烷成本低,吸引埃克森美孚、雪佛龙等企业扩建装置;中国卫星化学、东明石化等企业通过进口乙烷,形成“港口+管道+裂解”一体化模式。

煤制烯烃:中国富煤禀赋支撑CTO/MTO路线发展,大连化物所DMTO技术许可装置产能占全球67.9%,宝丰能源内蒙古基地实现煤制烯烃与绿氢耦合,碳排放强度降低。

生物基路线:万华化学乙醇制乙烯中试装置投产,产品碳足迹较传统路线减少;中科院开发合成气制乙烯技术,为煤化工低碳转型提供新路径。

(二)中游生产:技术驱动效率提升

蒸汽裂解仍是主流工艺,但技术迭代加速:

节能降耗:林德公司设计超大型裂解炉,单台乙烯产能突破25万吨/年;中石化开发裂解炉管强化传热技术,热效率提升。

智能化改造:头部企业部署工业互联网平台,通过AI算法优化裂解深度与分离效率,单位产品能耗降低。

低碳技术:陶氏与壳牌合作推进裂解炉电气化,CO₂排放减少;中石化镇海炼化试点碳捕集装置,年封存二氧化碳超百万吨。

(三)下游应用:高端化需求爆发

乙烯下游消费结构向高端化、差异化转型:

新能源领域:光伏级EVA需求激增,国内产能占比超60%,但进口依存度仍高;锂电隔膜用超高分子量聚乙烯(UHMWPE)国产替代加速,荣盛石化产品性能达国际水平。

高端制造:汽车轻量化推动改性塑料需求增长,金发科技开发长玻纤增强聚乙烯材料,替代传统金属部件;航空航天领域对高性能聚乙烯纤维需求旺盛,中石化仪征化纤产能居全球前列。

医疗健康:医用级聚乙烯(如UHMPE)用于人工关节与手术缝合线,国内企业通过FDA认证,打破国外垄断。

(一)绿色低碳:从政策驱动到市场驱动

“双碳”目标下,低碳乙烯成为行业标配:

碳定价机制:中国碳排放权交易市场覆盖石化行业,高碳路线企业面临成本压力,而低碳企业通过碳交易获得收益。

ESG评级影响:投资者将ESG表现纳入决策框架,低碳企业融资成本更低,市场准入优势显著。

循环经济:废塑料化学回收技术商业化提速,科思创与中石化合作建设聚乙烯热解装置,年处理废旧塑料,生产循环聚乙烯产品。

(二)技术竞争:从成本比拼到创新引领

未来五年,技术突破将重塑行业格局:

原料轻质化:乙烷裂解与轻烃综合利用技术持续优化,美国Lummus公司开发新型催化剂,乙烯收率提升。

直接制烯烃:原油直接裂解制烯烃技术实现工业化,中石化与沙特阿美合作项目采用该技术,化学品收率提高。

生物制造:合成生物学技术推动生物基乙烯规模化生产,法国Carbios公司酶解技术将PET塑料转化为乙烯单体,成本接近石油基路线。

(三)区域市场:从集中化到集群化

产业集群成为提升竞争力的关键:

沿海高端集群:华东地区依托港口与产业链配套,聚焦高端聚烯烃、电子化学品生产,如浙江石化二期项目配套建设α-烯烃装置,满足POE原料需求。

内陆资源集群:中西部地区利用煤炭、天然气资源,发展煤制烯烃与轻烃裂解项目,如陕西榆林化学公司煤制乙烯项目,通过副产氢气降低能耗。

国际合作集群:中国企业在“一带一路”沿线布局炼化项目,如恒力石化马来西亚基地辐射东南亚市场,规避贸易壁垒。

(一)短期策略:把握供需错配机会

关注地缘政治风险:霍尔木兹海峡冲突导致亚洲乙烯价格暴涨,投资者可布局北美出口企业或东南亚本地化生产项目。

套利区域价差:亚洲与北美乙烯价差扩大,可通过期货市场进行跨区套利,但需警惕物流成本波动。

聚焦检修季行情:每年二季度为乙烯装置集中检修期,供应收缩推高价格,可提前布局相关期货合约。

(二)中期策略:布局技术升级与高端产能

投资低碳技术企业:优先选择具备碳捕集、绿氢耦合、生物基路线技术的企业,如万华化学、宝丰能源。

参与高端材料项目:关注POE、EVA、UHMWPE等新材料项目,如荣盛石化沙特POE项目、中石化天津南港高端新材料集群。

跟投产业集群建设:参与沿海或内陆产业集群配套项目,如浙江石化二期、陕西榆林化学煤制乙烯项目,享受政策红利与协同效应。

(三)长期策略:拥抱可持续发展浪潮

配置ESG主题基金:选择将ESG指标纳入投资框架的基金,如华夏中证石化产业ETF,降低政策风险。

参与循环经济项目:投资废塑料化学回收、生物基材料等领域,如科思创聚乙烯热解项目、中科院合成气制乙烯中试装置。

布局国际合作项目:跟随中国企业“走出去”步伐,参与东南亚、中东炼化项目,分享全球化红利。

2026年,中国乙烯行业站在产能扩张与结构转型的十字路口。短期看,地缘政治冲突与供需错配将主导市场波动;中期看,技术升级与高端产能布局决定企业竞争力;长期看,绿色低碳与可持续发展成为行业必修课。企业需以“成本为基、技术为翼、绿色为魂”,在变革中抢占先机;投资者则需以“周期思维、成长眼光、价值标准”,分享行业成长红利。

如需了解更多乙烯行业报告的具体情况分析,可以点击查看中研普华产业研究院的《2025-2030年中国乙烯行业深度全景调研及发展战略咨询报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号