2026-2030年中国轮胎行业市场:出海下半场,掘金海外产能与品牌溢价

轮胎作为汽车工业的核心零部件,其技术迭代与产业升级直接影响着交通运输效率与可持续发展目标的实现。2026年,中国轮胎行业在“双碳”战略、新能源汽车爆发、全球贸易格局重构等多重因素驱动下,正经历从传统制造向绿色智能的深度转型。政策层面,欧盟《可持续产品生态设计法规》(ESPR)、中国《绿色产品认证与标识管理办法》等法规的落地,推动行业向低滚阻、高耐磨、可回收方向加速演进;市场层面,新能源汽车销量占比突破40%,对轮胎的静音性、续航优化提出更高要求;技术层面,AI材料设计、数字孪生工厂、胎联网技术等创新应用,正在重塑产业竞争壁垒。

(一)国际巨头与本土企业的分层竞争

根据中研普华产业研究院《2026-2030年中国轮胎市场深度调查研究报告》显示,全球轮胎市场呈现“金字塔式”结构:米其林、普利司通、固特异等国际企业凭借百年技术积累与品牌溢价,长期占据高端市场主导地位,其产品以全生命周期服务(如胎压管理、磨损监测)构建用户粘性。例如,米其林为新能源汽车开发的专用轮胎,通过优化胎体结构与材料配方,在降低滚阻的同时提升续航能力,成为豪华品牌首选。

中国轮胎企业则以“速度突围”打破传统格局。中策橡胶、玲珑轮胎等通过“研发-生产-销售”全链条本地化策略,在东南亚、东欧等新兴市场快速建立产能优势。以玲珑轮胎塞尔维亚基地为例,其辐射欧洲市场的地理位置与智能化生产线,使其在交付效率与成本控制上形成差异化竞争力。此外,中国企业在新能源配套领域表现亮眼,通过与比亚迪、蔚来等车企联合研发,推出适配电动车特性的低噪音、高承载轮胎,逐步渗透高端市场。

(二)竞争焦点转向技术壁垒与品牌溢价

外资巨头通过关闭老旧工厂、聚焦高毛利产品线(如超高性能轮胎)巩固利润壁垒。例如,普利司通终止中国商用车轮胎业务,将资源转向高端乘用车轮胎市场。中国企业则通过材料创新突破技术瓶颈:赛轮集团开发的“液体黄金轮胎”,通过新型硅氧烷橡胶材料将滚阻降低,同时提升耐磨性与抗湿滑性能,获得欧盟A级认证;中策橡胶的蒲公英橡胶技术实现实验室突破,未来量产将改写天然橡胶地理版图。

品牌建设方面,中国轮胎企业通过赞助国际赛事、布局高端体验店重塑形象。例如,玲珑轮胎成为英超狼队官方合作伙伴,通过体育营销提升国际影响力;赛轮集团在欧洲建立“轮胎体验中心”,提供个性化定制服务,增强用户粘性。

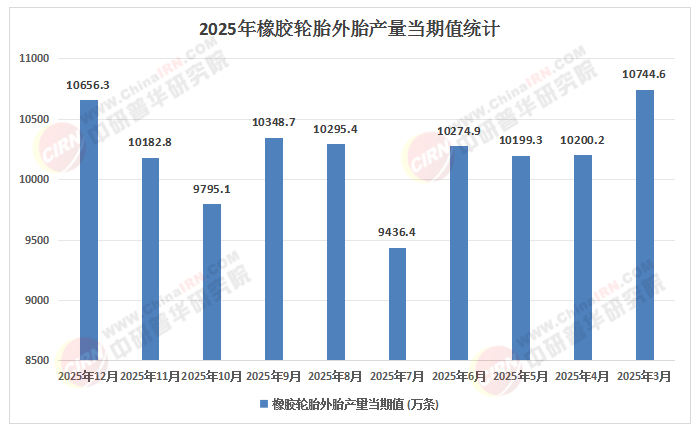

(来源:国家统计局、中研整理)

(一)上游:原材料困局与突围战

天然橡胶作为轮胎核心原料,中国80%依赖东南亚进口,地缘政治风险与气候波动直接影响供应链稳定。例如,2024年泰国洪灾导致橡胶价格飙升,国内轮胎厂成本压力激增。为降低对外依存度,青岛研究院的蒲公英橡胶技术、江苏产区的液态黄金轮胎等创新材料,正在逐步替代传统橡胶。

合成橡胶领域,国内产能陷入“大而不强”困境:低端产品价格战激烈,高端溶聚丁苯橡胶等特种材料仍需进口。龙头企业通过石墨烯改性炭黑、生物基炭黑等黑科技,将环保成本转化为技术壁垒。例如,双星集团开发的石墨烯改性轮胎,耐磨性提升,滚动阻力降低,符合欧盟环保标准。

(二)中游:山东轮胎帮的冰与火之歌

山东作为中国轮胎产能核心区,占据全国50%份额,但行业洗牌加剧:上千家中小轮胎厂在环保督查中关停,头部企业加速扩建“智慧工厂”。例如,中策橡胶的“黑灯工厂”通过AI预测橡胶流动,良品率提升至99.998%;玲珑轮胎塞尔维亚基地采用全自动化生产线,单条轮胎生产周期缩短。

出海布局成为企业应对贸易壁垒的关键策略。玲珑轮胎在泰国、塞尔维亚建厂,赛轮集团押注越南基地,通过“本地化生产+本地化销售”规避欧美“双反”关税。例如,玲珑轮胎泰国基地已成为其重要利润增长点,2025年出口额占比超40%。

(三)下游:车企绑定与电商渠道崛起

车企合作进入2.0时代:特斯拉一体化压铸技术对轮胎安装精度要求提升,倒逼轮胎厂与车企共建联合实验室。例如,中策橡胶与比亚迪合作开发新能源专用轮胎,通过优化花纹设计与隔音材料,将车内噪音降低,成为高端电动车标配。

电商渗透率提升重构销售逻辑:京东养车、天猫车站推出“上午下单、下午装车”服务,传统4S店渠道份额被挤压。更关键的是,平台积累的轮胎磨损数据正反向驱动产品研发。例如,途虎养车联合德国马牌推出“按里程付费”服务,用户可根据行驶数据动态更换轮胎,推动行业向服务化转型。

(一)绿色化:从政策合规到市场刚需

环保法规倒逼行业转型:欧盟《轮胎标签法》升级与中国“双碳”目标,推动企业采用可再生材料与低碳工艺。例如,赛轮集团的“液体黄金轮胎”滚阻降低,每年可为单辆车减少碳排放;德国大陆集团回收旧轮胎炼油技术,实现“原料-生产-回收”闭环。

消费者需求升级加速绿色产品普及:调研显示,超60%的中国车主愿意为环保轮胎支付溢价。企业通过生物基材料、循环再生材料等创新满足市场需求。例如,普利司通推出使用25%回收橡胶的GreenNext系列轮胎,固特异利用大豆油改性橡胶降低石油依赖,这些产品已成为高端市场新宠。

(二)智能化:从单品到生态的跨越

智能轮胎技术突破应用边界:胎联网通过内置传感器实时监测胎压、温度、磨损等数据,并与车联网系统协同,实现主动安全预警与能耗优化。例如,固特异推出的智能轮胎可根据路况自动调整胎面硬度,提升驾驶舒适性;米其林的胎压管理系统已覆盖全球超1000万辆汽车,故障预警准确率超95%。

数字孪生技术重塑生产模式:中策橡胶的数字孪生工厂通过虚拟仿真优化生产线布局,设备故障预测准确率提升;玲珑轮胎利用AI进行材料配方设计,将新品研发周期缩短。未来,5G+工业互联网的普及将推动轮胎全生命周期管理,为用户提供个性化服务(如按里程付费、远程诊断)。

(三)全球化:从产能输出到标准输出

贸易摩擦加速企业全球化战略升级:中国轮胎出口依赖“价格优势”的时代终结,企业通过“本地化生产+技术标准输出”构建跨区域供应链。例如,玲珑轮胎在塞尔维亚建厂,不仅规避贸易风险,更通过输出智能制造标准提升当地产业水平;赛轮集团收购美国经销商,构建“生产-渠道-服务”一体化网络,市场响应速度提升。

新兴市场成为增长新引擎:东南亚、非洲、拉美等地区基础设施投资增加,带动商用车轮胎需求增长。例如,中策橡胶在印尼建厂,产品辐射东盟十国;三角轮胎在非洲坦桑尼亚投资建设全钢胎生产线,满足当地矿业需求。

(一)技术投资:聚焦绿色材料与智能装备

绿色材料领域,生物基橡胶、回收炭黑、纳米填料等技术具有高壁垒与高回报潜力。例如,天纳克公司推出的全生物基轮胎,采用大豆油、玉米淀粉等可再生原料,成本较传统轮胎降低,且符合欧盟环保标准。智能装备领域,胎联网传感器、数字孪生软件、AI材料设计平台等细分赛道增长迅速。

(二)品牌投资:高端化与差异化并举

高端市场通过技术赋能提升溢价能力:企业可联合车企开发新能源专用轮胎、航空轮胎等高附加值产品。例如,米其林为波音787客机研发的航空轮胎,单价超10万元,毛利率超60%。差异化市场通过细分场景满足个性化需求:农业轮胎、工程机械轮胎等利基市场技术壁垒高,利润丰厚。例如,中策橡胶开发的“低滚阻农业胎”,可降低农机能耗,成为农村市场爆款。

(三)全球化投资:新兴市场与产能合作并重

新兴市场布局需兼顾本地化与规模化:企业可通过收购当地工厂、建立合资公司等方式快速切入市场。例如,赛轮集团在越南建厂,利用当地廉价劳动力与关税优势,产品出口欧美毛利率提升。产能合作方面,企业可与上下游共建产业联盟,降低供应链风险。例如,玲珑轮胎与宝钢股份合作开发轻量化轮胎钢圈,降低整车重量,提升续航能力。

中国轮胎行业正经历从规模扩张到价值创造的深刻变革。技术层面,绿色材料与智能技术的融合将重塑产品形态;市场层面,品牌从“功能提供者”向“解决方案提供商”转型;全球化层面,企业通过产能合作与技术标准输出构建韧性供应链。未来五年,行业将呈现三大趋势:技术创新加速、品牌价值凸显、全球化布局深化。企业唯有以技术创新为矛,以品牌建设为盾,以全球化布局为翼,方能在重构的竞争格局中立于不败之地。

如需了解更多轮胎行业报告的具体情况分析,可以点击查看中研普华产业研究院的《2026-2030年中国轮胎市场深度调查研究报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号