汽车产业系国民经济中的支柱型产业,我国政府历来重视相关配套产业的发展。随着中国汽车保有量的增长,以及国内汽车车龄的增大,我国政府不断推出政策措施,推动汽车零部件产业以及相关汽车后市场的发展。

根据中研网《2023-2028年汽车后市场行业市场发展环境与投资趋势分析报告》汽车后市场(AM市场)是指汽车在销售之后维修和保养服务及其所包含的汽车零部件、汽车用品和材料的交易市场,它涵盖了消费者买车后所需要的一切服务。AM市场客户一般为大型商超、汽车修配连锁店、汽配零售商、汽车维修店、汽车改装店以及个人消费者等。汽车后市场的发展与汽车保有量和平均车龄密切相关。

根据麦肯锡咨询2018年发布的《THE AUTOMOTIVE AFTERMARKET IN2030》,2017年度全球汽车后市场的市场体量约为8,000亿欧元,预计整个汽车后市场将以每年3%左右的速度增长,到2030年规模达到12,000亿欧元。从区域上来看,欧美等主要发达国家的汽车后市场相对成熟,而中国、巴西、印度等新兴国家的汽车后市场迅速发展,将成为未来几年全球汽车后市场主要的增长点。

汽车后市场中,欧美区域的个人消费者主要通过大型商超、汽车修配连锁店(如Walmart、Autozone或AAP等)购买产品,自主进行汽车维修,以上公司均为发行人报告期内的主要客户。中国区域的个人消费者则更多依赖提供直接维修、保养的汽车服务商或汽车4S店等。

(1)美国汽车后市场相对成熟

美国是全球最大、最成熟的单体汽车市场之一,专业化、标准化及细分度高,质量体系完善,对产品质量和服务要求较高。汽车保有量保持稳步向上趋势,总保有量从2000年的2.2亿辆左右,上升至2020年的2.8亿辆左右。根据美国汽车后市场协会(AAIA)的统计,美国汽车后市场规模较大并保持了稳定的增长。从2010年的2,844亿美元上升至2018年的3,920亿美元,年复合增长率高于美国同期实际GDP的增速。至2022年,美国汽车后市场规模预计将达到4,484亿美元。

美国车辆平均车龄在近十年一直处于上升状态,截至2019年,美国12年以上车龄的汽车占汽车总量的43.3%。2014年,美国车辆平均用车车龄为11.4年;2020年,由于新冠肺炎疫情导致新车销量下降,汽车的平均使用时间增加到11.9年。随着汽车平均车龄的增加,花费在已售汽车上的维修和保养费用也不断增加。北美汽车后市场中的大型商超、汽车修配连锁店(如Walmart、Autozone和AAP等)对供应商的挑选十分严格,产品供应商从最初进入供应商名单到每一次增加采购品种,都需要通过严格的生产技术审查、产品质量审查和持续供货能力验证。供应商一旦通过这些大型客户的审核、认定,通常只要未出现产品质量等重大问题,双方将保持长期稳定的合作关系。

(2)欧洲汽车后市场保持稳健

欧洲汽车后市场的发展阶段与结构特征与美国市场较为相近,欧洲汽车保有量和消费者需求与美国相比仍有较高增长。根据ACEA(欧洲汽车制造商协会)统计,2019年欧洲汽车保有量达到3.42亿辆,车龄平均已到达11.5年。随着欧洲汽车保有量的稳定增长、平均车龄的提高,欧洲汽车后市场未来将保持稳步增长。

(3)中国汽车后市场发展快速

随着中国汽车工业的发展以及汽车保有量的迅速增加,我国汽车后市场的行业规模增长较快。根据汽车工业协会统计及汽车后市场白皮书预测,我国汽车后市场维保市场规模预计从2017年的1.07万亿元增长到2025年的1.74万亿元,复合增长率高达6.3%。

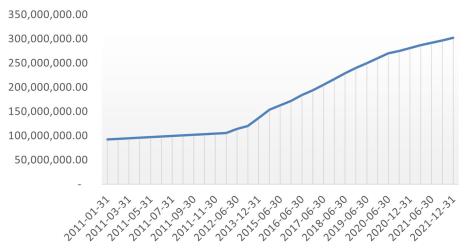

根据公安部统计,截至2021年底,全国汽车保有量达3.02亿辆,汽车保有量持续提高,但千人汽车保有量仍远低于美国、法国、日本、英国、德国等发达国家,也低于全球平均水平。中国汽车市场的渗透率较低,随着中国汽车保有量快速增长,中国汽车后市场规模不断扩大。

图:2011-2021中国汽车保有量

数据来源:同花顺

根据发达国家发展历程,车龄超过5年将进入维修保养关键阶段,对售后服务市场规模的贡献也将不断加大。据公安部交通管理局统计,2010-2018年间,我国保有期在5年以上的车辆占比呈逐年上升趋势,从39%提升至47%。车龄的增长将直接带来更多的维保需求,为整体后市场的快速发展奠定了良好的基础。

从世界总体范围来看,汽车行业已经步入了产业发展的成熟阶段,增长趋势放缓,2018年开始略有下降,2020年度,受新冠疫情影响,全球汽车产销量略有减少,但2020年下半年起,随着全球经济的复苏,汽车产销量较上半年有所回升。

目前,全球汽车市场中部分劳动密集型、资源密集型的制造产业分部已经由发达国家逐步向发展中国家转移。其中以中国、巴西和印度为代表的新兴市场汽车工业发展迅速,增长速度明显高于发达国家。因此,北美、西欧、日本等发达国家和地区的汽车厂商瞄准了新兴市场尤其是中国市场的巨大发展潜力与增长空间,纷纷加大在发展中国家市场的产能投资,目前亚太地区已成为全球汽车以及部分零部件和配件最主要的生产基地。

汽车行业产业链条较长,前后向产业关联度强,且规模效益明显,行业寡头垄断特征明显。全球汽车工业经过百年的发展,目前已形成较高的产业集中度,全球汽车制造市场主要由大众集团、丰田集团、通用集团、福特集团等国际整车厂主导。

汽车后市场订单呈多品种、多批次的特点,要求供应商能够快速地切换产线生产不同型号、尺寸、规格的产品。此外,供应商需要保证产品始终满足各国相关质量标准。各大型汽车修配连锁店(如Autozone、AAP等)对供应商的要求更高,通常直接委派第三方机构进行检验,首轮检测涵盖供应商生产技术、生产设备、供货能力、社会责任及反恐等方面;第二轮专项检测涵盖产品检测和多品类生产能力的评估等。为了保证产品质量的稳定性,一旦通过审核建立供应关系,只要未出现产品质量等重大问题,通常双方将保持长期稳定的合作关系。汽车后市场对上游行业供应商的技术能力、多品类供应能力、生产能力、响应能力等提出了较高要求。

汽车后市场的供应商之间的竞争主要体现在:

1、生产能力:供应商生产周期和产品交付时间短,供货及时;

2、产品品质:产品使用时间长,安全性能高;

3、价格优势:要求供应商规模化生产,以较低的成本保证价格上具备良好的竞争力;

4、车型覆盖率:要求供应商具备全品类生产能力,能够满足市场上各种车型的维修需求、产品具有多功能适配性;

5、渠道覆盖面:供应商形成全球营销网络、或者在单一区域内深度挖掘客户,形成规模效应;

6、仓储能力:供应商在全球关键区域设立仓储,保证以最快速度满足客户需求,同时维持库存成本、资金占用成本、运费成本的均衡。

7、品牌认知:口碑良好、知名度高的供应商更有竞争力。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2022-2027年汽车后市场行业市场发展环境与投资趋势分析报告

随着国外4S店模式和国际连锁汽修企业的进入,中国汽车后市场迎来发展阶段。汽车后市场是指汽车销售以后,围绕汽车使用过程中的各种服务,它涵盖了消费者买车后所需要的一切服务。也就是说,汽车...

查看详情

根据中研网《2023-2028年版调味品产业政府战略管理与区域发展战略研究咨询报告》分析,我国调味品行业发展历史悠久,1...

1、行业监管部门和监管体制汽车零部件所属行业的主管部门为国家发展和改革委员会和国家工业和信息化部。国家发改委和2...

随着我国老龄化进程的不断加快,养老产业需求将持续高速增长,而养老市场的供需不均依然难解。养老型酒店行业市场需求...

网络视频一般需要独立的播放器,文件格式主要是基于P2P技术占用客户端资源较少的FLV流媒体格式。网络视频行业可细分为...

2023航空发动机行业发展趋势及市场现状分析航空发动机行业发展趋势及市场现状如何?航空发动机产业是国家经济的重要分1...

2023智慧环卫行业现状与市场发展前景趋势分析智慧环卫行业现状,智慧环卫行业前景如何?智慧环卫是智慧城市的一个重要2...

微信扫一扫

微信扫一扫

研究院服务号

研究院服务号