据粗略统计,全国涉及元宇宙“新赛道”企业已经超万家。如果仅观察与元宇宙联系最为紧密的VR/AR行业,全国约有一千来家,其中约有10%的企业在上海运营。

据粗略统计,全国涉及元宇宙“新赛道”企业已经超万家。如果仅观察与元宇宙联系最为紧密的VR/AR行业,全国约有一千来家,其中约有10%的企业在上海运营。

根据元宇宙的构成要素,人机交互是探索元宇宙的入口,其中的关键技术包括虚拟现实、增 强现实、混合现实和扩展现实(VR/AR/MR/XR),这些技术有望革命性地改变人们的交互方 式,成为通往元宇宙的关键入口。

虚拟现实(Virtual Reality)技术,是一种可以创建和体验虚拟世界的计算机仿真系统,它利 用计算机生成一种模拟环境,是一种多源信息融合的、交互式的三维动态视景和实体行为的 偶系统,使用户沉浸到该环境中。主要产品包括 Meta Quest Pro、PICO 4、索尼 PlayStation VR2、华为 VR Glass 等。

增强现实(Augmented Reality)技术,是一种实时地计算摄影机影像的位置及角度并加上相 应图像、视频、3D 模型的技术,这种技术的目标是在屏幕上把虚拟世界套在现实世界并进行 互动。随着随身电子产品 CPU 运算能力的提升,增强现实的用途将越来越广。主要产品包 括 Google Glass,Magic Leap One 等。

全球 VR/AR 产业链主要国家和地区主要集中在美国、欧洲、中国和日本,其中美国以研发、 技术创新和丰富的娱乐内容创作为主,欧洲以学术研究、高精度研发和多样化内容为主,中 国和日本则在组装、硬件制造以及快速成长的研发方面见长。

VR/AR技术目前已经成为促进智能制造各方面变革的关键技术之一。近年来,在很多有关工业4.0和智能制造的规划文件中,VR/AR技术被多次提起,并逐渐向制造领域渗透和应用,智能制造是工业4.0的核心,“工业4.0”是以智能制造为主导的第四次工业革命。国外许多大型机械和汽车公司,也都已经应用或投资筹建了研发中心来开发VR/AR技术在工业生产制造中的应用。我国把智能制造作为信息化与工业化深度融合的主攻方向,更是给制造业信息化带来了新的机遇,促进新一代信息技术与制造业的深度融合,推动制造业形成新的生产方式、产业形态、商业模式和经济增长点。

据中研普华产业院研究报告《2023-2028年中国VR/AR行业竞争格局分析及发展前景预测报告》分析

第三章 中国VR/AR市场情况

第一节 中国VR/AR行业发展情况

一、中国VR/AR行业发展现状

(1)游戏行业

目前,中国游戏产业正面临增速放缓、格局固化、创新力不足等问题,而VR天然与游戏行业高度契合,其所带来的全新模式,将彻底颠覆游戏行业以及消费者对游戏的玩法。VR游戏作为VR行业中最热门的话题之一。过去的各种动漫和科幻小说也让众人对VR游戏有了更多的期待,游戏能将VR的沉浸式体验和穿越感发挥到淋漓尽致。游戏的体验感成为游戏用户最迫切的需求,而深度的游戏用户更倾向游戏内容与个人感觉的交互性。过去一些简单的操作玩法以及低质的游戏感受已成为游戏用户的痛点。

PC游戏与移动游戏是目前我国游戏市场份额最大的两块蛋糕,它们经过稳定的发展,产品逐渐体现出“内容为王,渠道为主”的特点,正因如此,PC游戏与移动游戏为VR游戏提供了强大的内容基础与细分领域。

中国游戏厂商在VR游戏内容研发方面尚处于初期试水阶段,大中型上市游戏企业偏向于通过投资、合作、平台搭建的方式布局VR,而非直接参与内容研发。而目前已经曝光或推出的VR游戏产品也大多从手机或PC游戏移植而来,专门针对VR平台开发的游戏产品极少。

(2)影视行业

VR影视目前处于从0~1的过程,尚缺乏可以模仿的、可以学习的标杆性内容,大家都还在摸索具体的研发方向以及研发内容。目前,“VR影视”占据了娱乐产业和虚拟现实两个热点,拥有了大量的资本投入。以张艺谋、高群书为代表的一批著名导演也开始在公开场合表达了对VR的兴趣。但是,目前多数名义上VR视频为全景视频,仅仅只是进行360度环绕拍摄,支持多角度播放。观看全景视频时用户不再是被动的观看模式,而成为了可以主动探寻所观看内容的参与者。而真正的VR视频更要有景深的沉浸感,还要有交互的属性,激发用户探索、发现。所以,全景视频并不完全等同于VR视频。

就目前情况而言,VR影视从内容端到技术端都还有很多难题需要客服,现在市场电影的拍摄流程已经十分成熟,短期内不会根据VR有大的调整,因为VR视频会颠覆整个影视行业的制作方式和商业模式,对现有影视行业也是一个巨大冲击,同时当前VR电影拍摄成本巨大,如何降低制作成本也是未来要解决的难题之一。

(3)其他行业

军事、医疗、教育、直播、社交、建筑、旅游等行业也均涉及到VR等技术应用,且在不断拓展阶段,但相较游戏和影视领域的体验成熟度还较低一些。从军用市场到企业级市场,再到大众级市场,“VR+”逐步向各细分领域渗透。教育领域、医疗领域的VR应用也逐渐兴起。在教育方面,VR教育摆脱空间、材料、工具束缚,增强交互性,有潜力成为教育市场的标准工具。医疗方面,VR在诊断方案确定、病人康复训练、医护人员互动训练等方面优势突出。社交方面,VR社交让用户在虚拟世界内真真切切感受到自己的存在,使得网络社交更丰富立体和真实性。

二、中国VR/AR行业市场规模

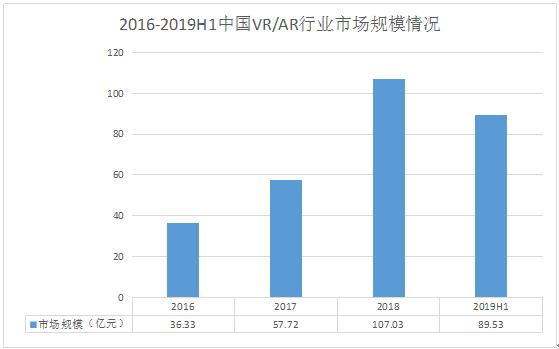

图表:2016-2019H1中国VR/AR行业市场规模情况

数据来源:中研普华产业研究院

2019年上半年,中国VR/AR行业市场规模约为89.53亿元,较2018年同期上涨了50.72%。近年来,整个行业保持着较高的增长速度。

三、VR/AR行业市场饱和度

就拿VR行业的细分领域VR头显为例,这块市场主要的客户群体是20-40岁男性,我国20-40岁男性约有3.6亿人,据测算,2018年中国VR头显的市场容量约为1600万台,而2018年中国VR头显的出货量仅为116.8万台,市场渗透率不足10%,市场仍有极大的空间。

四、影响VR/AR行业市场规模的因素

第一,“移动困境”使高端VR设备应用场景受限。

当前VR头显的优质体验与“无线化”不能兼得。目前VR硬件的产品形态主要分为三种。一是以Sony PS VR、Oculus Rift、HTC Vive为代表的PC/主机VR,他们的特点是体验效果相对较好,但是由于处理系统是高配臵的PC或主机,需要通过线缆将主机与VR头显相连,使得此类VR设备移动性较差,应用场景大大受限。二是以三星Gear VR和暴风魔镜S1为代表的基于手机计算平台的移动VR;三是以HTC Vive Focus和大朋VR为代表的VR一体机。这两种设备具有完全的移动性能,但是由于其处理单元是智能手机或集成在头显中的处理器,处理能力较高配臵的PC/主机相差较大,所以这两类VR头显的用户体验相对较差。

“无线化”是高端VR发展的必然趋势。未来VR设备要想在消费级市场普及,优秀的用户体验必然是基础,并且应用场景必然需要获得极大的扩展,所以“无线化”将是高端VR设备发展的必然趋势。由于目前三大VR硬件厂商的产品需连接线缆,所以目前的应用场景局限于客厅应用场景和部分主题公园应用场景。针对“无线化”的趋势,三大VR硬件厂商现有的解决方案是通过定制的无线套装来实现“初步无线化”。如HTC在2017年上半年推出的TPCASTVive无线套件,该组套件包含5个核心套件,分别是无线接收端、电源盒、发射端、移动电源和无线路由器,用户可以使用该组套件实现小范围的“无线化”。但是这种解决方案依然存在非常大的局限性:1)发射端和无线路由器是基于WirelessHD技术的定制版,与家庭使用的路由器不能通用,与其他硬件厂商的无线套装也不能兼容;2)整个套件需要额外购买,用户负担进一步增加;3)使用范围仅限在PC/主机的2-3米范围内,且要求无遮挡,应用场景仍然非常局限。

第二,画质体验较消费者预期仍有差距。

优秀的VR内容画质体验需要硬件和内容的搭配,目前画质体验提升的瓶颈仍然在于硬件环节。我们日常生活中常用的几块“屏”,如电视、电脑、手机等,适合的观看距离各不相同,但视场角(FieldofView,即FOV)均为36度左右,且2K-4K的分辨率即可满足用户对于高清视频的需求。而VR头显的模式却完全不同。由于VR头显属于近眼显示,屏幕距离人眼距离非常近,用户在虚拟环境中的视野可以认为是一个空间球,左右横向全视角展开是360度,上下纵向展开是180度。用户在使用终端时,单眼实际看到的视觉信息只是全部球面数据的一部分。如FOV为90度,则单眼可视信息仅为球面信息的1/8;FOV为120度,单眼可视信息仅为球面信息的2/9。根据研究和实践,一款优秀VR产品需要具备的视场角通常需要在90度以上,而目前的高端VR要在在110度以上。

VR内容对于屏幕的分辨率要求极高。对于VR视频来说,4K分辨率在单眼下的实际可视分辨率为仅为960*960,对应到90度视场角的仅有每度10个像素,远远低于正常视力视网膜要求的每度60个像素(Pixels per degree,PPD)。具体来说,VR头显的2K分辨率画质的肉眼感觉类似于电视屏幕的240P画质,4K分辨率画质的肉眼感觉类似于电视屏幕的480P画质。未来要想提升VR头显的画质体验,VR屏幕的分辨率要提升至8K、12K甚至更高。

第三,“眩晕感”成为设备使用时长提升的拦路虎。

视觉不适和感官冲突是造成“眩晕感”的主要因素。用户对于VR体验诟病最多的是“眩晕感”,这直接导致了VR设备使用时间的相对智能手机等终端设备少之又少。关于现阶段VR体验的“眩晕感”的来源有很多,主要来源有三个方面:一是显示质量低下引起的视觉不适;二是人机交互过程中的感官冲突;三是视觉景深不匹配造成的辐辏调节冲突。

显示质量低下主要表现为纱窗效应(Screen Door Effect)、频闪(Strobing)、拖影(Smearing)等。纱窗效应是由于VR眼镜(屏幕和内容)的分辨率不足,人眼会直接看到显示屏的像素点,就好像隔着纱窗看东西一样;频闪是指人在同一时间视觉感知到多张相同的、小角度位移的虚拟图像而产生的视觉模糊现象;拖影是指像素点在被点亮时间内在视网膜上滑动了一段距离,从而在人眼中产生的视觉模糊的现象。解决此类问题的方法是屏幕和内容的分辨率同时提升,并提高屏幕的响应时间、刷新率、视场角等指标,降低动态追踪系统延迟等。

人机交互过程中产生的感官冲突是指人在VR设备的沉浸过程中,视觉带来的信息与其他感官反馈的信息相冲突的情况。比如在VR虚拟的场景里用户在加速奔跑,但是实际上用户的身体在原地保持不动,感官反馈回大脑的信息就和视觉反馈回的信息产生冲突,就会产生眩晕感。目前尚未有能够很好的彻底解决这个问题的办法,各大厂商普遍采用的方法是增加人机交互设备,包括HTC Vive和Oculus配备的运动控制手柄、Room Scale、Omni、KAT虚拟现实跑步机等,目的是尽量使除视觉以外的其他感官能和视觉匹配。

视觉景深不匹配造成的辐辏调节冲突是指目视差在产生3D效果的同时,造成双目焦点调节与视觉景深不匹配,VR头显难以如实反映类似真实世界中观看远近物体的清晰或模糊变化。目前业内对于此种因素导致的眩晕感尚无完整的解决方案,目前的研究方向主要集中在非固定焦深的多焦点显示(Multi-focal Display)、可变焦显示(Vari-focal Display)与光场显示等领域。

第四,价格高企阻碍硬件设备快速普及

高端VR用户体验较好,但零售价普遍较高。相比于移动VR和VR一体机,PC/主机VR由于可以利用高性能的主机支撑VR内容的处理,所以PC/主机VR设备带给用户的体验要远远好于移动VR和VR一体机。Sony,Oculus、HTC都在2016年发布了其旗舰PC/主机VR,首发零售价分别是$499、$599、$799(均为套装价格),试图凭借用其优良体验抢占消费级市场。但是由于三款产品的零售价高昂,2016年的销售情况远远低于市场预期。

除了零售价高昂以外,体验高端VR还需要有其他隐性成本。由于PC/主机VR对于充当处理单元的主机有着相当高的配臵要求,所以一台高端主机也成了体验VR的必备品之一。以HTC为例,它的推荐显卡是NVIDIAGTX970,单价在2500-2800之间,整机装配好成本在7000元以上。所以对于用户来说,想要体验高端VR还要额外准备一台高配臵的“VR Ready”主机,这个成本就要上升到$1400-$1800。如此高昂的体验成本使得很多原本感兴趣的消费者望而却步,这一定程度上阻碍了高端VR设备在消费者市场的快速普及。

第五,硬件、内容互相掣肘难以形成良性互动

硬件设备销售的疲软直接导致了优秀内容的缺失。2016、2017年,PSVR、Oculus、HTC、微软四家PC/主机VR销量总和超过460万台。相比于2016年销量大大低于预期的情况,2017年PC/主机VR销售增速提升,但是仍然没有达到爆发式增长的标准。鉴于此,很多大型内容开发商认为低迷的渗透率使得开发优秀VR内容的成本难以被销售收入覆盖,推出VR内容的时机尚不成熟。以主机游戏为例,开发一款3A级VR游戏大作的成本约为5000万美元(包含宣传费用,暂不考虑跨平台的兼容性成本),如果游戏的售价为50美元/套,则需要卖出100万套才能收回成本;如果游戏的售价为15美元/套(类比PC端爆款游戏《绝地求生》的Steam售价),则需要卖出超过330万套才能收回成本。而就目前460万台高端VR设备的保有量、Steam VR 90万月活跃用户(不包含PS VR的用户)来看,非常难达到销售100万套的最低标准。这也就是优秀的内容制作商还在观望VR市场的原因。

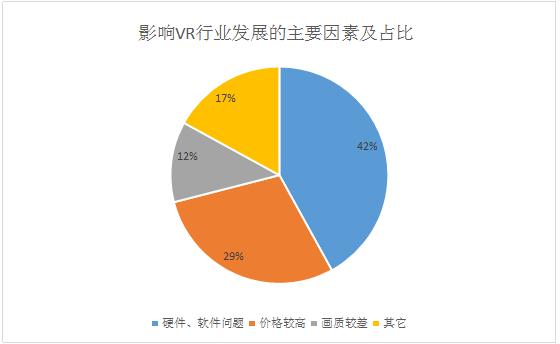

图表:影响VR行业发展的主要因素及占比

数据来源:中研普华产业研究院

影响VR行业发展的主要因素中,硬件、软件问题是一大难题,占比约42%。

根据IDC数据,受宏观经济环境等因素影响,2022年全球VR/AR设备出货量下降20.9%至880万台,其中VR/AR设备出货量分别为853/27万台。随着宏观经济预期修复,IDC预计2023年全球VR/AR设备出货量有望同比增长31.5%,并且未来数年增速有望保持在30%以上,预计2026年出货量将达到3510万台。

欲了解更多关于VR/AR行业的市场调研数据及未来行业投资前景,可以点击查看中研普华产业院研究报告《2023-2028年中国VR/AR行业竞争格局分析及发展前景预测报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2023-2028年中国VR/AR行业竞争格局分析及发展前景预测报告

VR/AR行业研究报告中的VR/AR行业数据分析以权威的国家统计数据为基础,采用宏观和微观相结合的分析方式,利用科学的统计分析方法,在描述行业概貌的同时,对VR/AR行业进行细化分析,包括产品...

查看详情

货车司机行业市场多大?去年疫情期间,货车司机出行受限,公路货运行业也受到冲击。如今,国家卫健委对新冠感染实施“?...

一、香兰素的概念香兰素,又名香草醛,化学名称为3-甲氧基-4-羟基苯甲醛,是从芸香科植物香荚兰豆中提取的一种有机化M...

中国不仅是世界领先的眼镜生产大国,而且是世界潜力最大的眼镜消费国。从小童到老年人都是眼镜消费群体。我国不仅是眼...

未来陶瓷刀具行业市场机会在哪?陶瓷刀具是主要用于高速精加工和半精加工的刀具材料之一。陶瓷刀具适用于切削加工各种2...

彩钢是指彩涂钢板,彩钢板是一种带有有机涂层的钢板,具有耐蚀性好,色彩鲜艳,外观美观,加工成型方便及具有钢板原有...

食用菌中含有较为丰富的蛋白质、氨基酸、维生素以及多种微量元素。据了解,我国是较早栽培和利用食用菌的国家,目前国...

微信扫一扫

微信扫一扫

虚拟现实市场前景广阔 VR/AR行业发展前景预测分析2023

虚拟现实市场前景广阔 VR/AR行业发展前景预测分析2023

研究院服务号

研究院服务号