环保排放方面,煤化工主要分布在西部地区,生态环境脆弱,产业发展与地区生态环境保护的矛盾日益突出。煤化工行业固废、废气的处置和排放可以控制,污染排放矛盾集中在废水和二氧化碳上。

环保排放方面,煤化工主要分布在西部地区,生态环境脆弱,产业发展与地区生态环境保护的矛盾日益突出。煤化工行业固废、废气的处置和排放可以控制,污染排放矛盾集中在废水和二氧化碳上。

废水的处理难度较大,特别是含有难降解的焦油、酚、多元酚等高浓度难降解有机废水,采用一般的生化工艺很难处理,暴露出的问题比较多。高浓度含盐废水处置也比较难,处理成本高。

处理二氧化碳排放目前比较有效的方式是向地下注入、封存,中国石油、神华集团已开展二氧化碳捕集、驱油、埋存等工程试验,但要彻底解决这一问题还有一段很长的路。

煤化工涉及的产品种类及工艺路线较多,目前没有一个统一的标准或规范指出厂址应当距离居住区多远,通常根据环境影响评价来断定相应的安全卫生防护距离。但根据不同的环境条件,化工企业卫生防护间距通常在200米至1200米之间。卫生防护间距通常执行国家行业标准,如《石油加工卫生防护距离》(GB8195-2011)等。

有关我国煤化工基地布局的研究报告提出,将煤化工产业区域布局分为现有供煤区、进煤区、煤炭接续区三大类。原则上在东部进煤区和邻近进煤区的地区,不布点大型煤化工基地项目,以保障煤炭供给。仅在少数高硫煤接替开采的煤炭产地,适当考虑建设合适市场需求的深加工项目。大型煤化:工基地近期应重要布局在现有供煤区,尽可能减少煤炭新矿建设的压力。特别是根据我国化石资源散布特点,首先在石油资源相对缺乏的地区,布点建设煤化工装置。现有供煤区是"十一五"期间煤化工发展的重点地区。重要包含山西、内蒙、陕西、贵州、宁夏等地。一个大型煤化工项目标投资商通常请求处所为其配置一个大中型煤田。为减少煤炭的倒运,通常盼望能够坑口建厂。一个大型煤田的领域通常达到上百平方公里,如陕北侏罗纪煤田榆横矿区(北区)领域约3200km2,初步方案把矿区分为11个大型井田,每个井田的面积达到250-300km2。国家矿产资源法明确请求不得占压地下可开采煤炭资源,因此常常碰到坑口建厂与占压资源的抵触。

以某井田内建设大型煤化工项目(年需要煤炭约500万t)占地2km2为例,井田表土层厚度40m(压煤角取45°),表土层至煤层厚度500m(压煤角取70°)。按照煤层厚度平均4m盘算,压煤体积约为1000万m3,压煤量约为1350万t,

该井田可采储量18亿t。按照1000万-2000万t/a开采规模计,该井田服务年限约为65年。拟建项目压煤量占煤储量的1%左右,影响开采年限约为1年。

如果避开厂址井田,则厂址距离坑口15km左右。短距离大批散装物质的输送应首先考虑采用皮带,10km以上的单条皮带技巧还不成熟,如采用皮带串联将大大降低输送效率。汽车倒运对500万t/a不现实,因此只能采用火车运输。而短距离两点间的火车煤炭倒运会导致运输投资和成本增长以及扬尘污染。

因此,矿区内建设大型煤化工项目,厂址应与井口地位通盘考虑,尽可能地避开井田领域,不占压资源。如果不得已占压,也应选择对煤田长期开采影响较小的区域作为厂址。

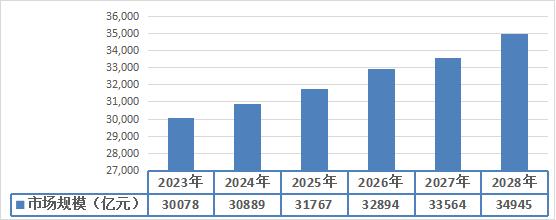

图表:2023-2028年中国煤化工市场规模预测

数据来源:中研普华研究院

根据中研研究院《2023-2028年煤化工行业深度分析及投资战略研究咨询报告》分析得知,我国煤化工行业的供给能力完全能够满足下游需求,为我国经济的稳定发展提供能源及原材料的基础保障,2028年中国煤化工市场规模达到34945亿元。

煤化工行业应用趋势预测

1、煤化工应用领域拓展分析

中国几大新的煤炭生产基地资源丰富,尤其是中国北部内蒙古地区和西部新疆地区,已逐渐成为中国化工产业发展的主要关注点。中国矿业的现代化发展与整合将提高煤炭生产效率。国家关于减少碳足迹的政策将促进火力发电份额的减少,从而释放更多-用作其他用途的煤炭资源。此外,中国的煤炭,尤其是西部地区出产的煤炭多为烟煤。这种煤的发热量低,不太适合用于冶钢和发电,但可用于化工原料。与石油和天然气相比,煤的价格极具竞争力,尤其是用于产地附近的生产和销售时,可避免昂贵的运输费用。

2、煤化工应用技术发展分析

煤炭气化技术是煤炭实现深度转化和煤化工产业化发展的重要技术。全世界现有商业化运行的大型气化炉400台以上,产气量排名较高的煤气化生产企业,在气化炉品牌上一般采用鲁奇、德士古、壳牌三种,已经实现商业化运作的气化炉型有常压固定床气化炉,液态排渣的德士古加压气流床水煤浆气化炉、液态排渣的壳牌加压气流床干煤粉气化炉和GSP加压气流床干煤粉气化炉等。

目前处于运行当中的气化炉,绝大部分是技术和环保措施都相对落后的气化炉,所以,国家和有关企业十分重视大型煤气化技术的发展,并通过多个科研项目的实施,在多年努力后,多项由我国自主产权的煤气化新技术和设备纷纷投入运营,今后一段时间内,煤气化技术将继续向大型化、环保化和高效化方向发展。

3、煤化工应用结构发展分析

煤化工是以煤为原料,经过化学加工使煤转化为气体、液体、固体燃料以及化学品等过程,而以煤炭为原料的相关化工产业被统称为煤化工。从产业链位置来看,煤化工企业分属于焦炭、煤头化肥、煤液化、以电石乙炔为原材料的基础化工几大类。

尿素、电石等行业面临同样的问题,产能虽然陆续提高,但由于需求量有限,产量提升速度相对较慢,造成普遍的开工率较低,行业的整体竞争力和抗击风险能力较低,产能过剩、技术水平低、环境污染大、能耗高,甚至运输风险等都成为制约行业发展的瓶颈。

未来新型煤化工项目将是重点,虽然国家政策层面的限制因素与地方政府的鼓励势头齐头并进,煤化工发展势头不减。从投入上,各路资本竞相角逐;从地域上,中西部煤炭资源丰富地将集中主要投资;从类型上,煤制烯烃与煤制天然气将是主打项目。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2023-2028年煤化工行业深度分析及投资战略研究咨询报告

煤化工是指以煤为原料,经化学加工使煤转化为气体、液体和固体燃料以及化学品的过程。主要包括煤的气化、液化、干馏以及焦油加工和电石乙炔化工等。煤化学加工过程。煤中有机质的化学结构,是以...

查看详情

欲了解更多中国门窗行业的未来发展前景,可以点击查看中研普华产业院研究报告《2023-2028年中国门窗行业市场深度全景1...

炼油市场未来分析:推动炼油行业与可再生能源融合发展国家发改委等部门发布关于促进炼油行业绿色创新高质量发展的指导...

近年来,体外诊断已经发展成为医疗健康市场最活跃、增长最快的领域之一。从全球体外诊断发展来看,据Kalorama Inform...

污泥处置的概念污泥处置是指经过减少水分或去除有机杂质并杀灭病原体后的污泥的最终处置。污泥或废渣,除符合卫生条件...

汽车底盘是保证汽车正常行驶、承载发动机、车身的核心部件的关键性集成平台,主要由传动系、行驶系、转向系、制动系和...

党的二十大报告明确提出,推动能源清洁低碳高效利用,推进工业、建筑、交通等领域清洁低碳转型。中国供热产业不断发展...

微信扫一扫

微信扫一扫

2023现代煤化工产业创新发展布局方案

2023现代煤化工产业创新发展布局方案

研究院服务号

研究院服务号