近年来,我国出台系列政策支持主动安全及智能驾驶领域发展,同时伴随人工智能算法的优化改进、道路数据集的扩增、运输需求的不断扩展,主动安全系统在商用车道路运输中的应用加速推广。与此同时,ADAS等系列产品助力商用车道路安全效果明显,市场认知度与认可度不断攀升

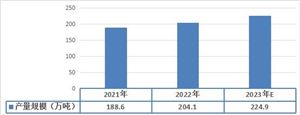

国际自动机工程师学会(SAE)将自动驾驶按照智能化程度分为L0-L5,共计六个级别。此处需要明确ADAS与自动驾驶的区别:二者研究侧重点不同,ADAS是辅助驾驶,较为注重环境感知;自动驾驶则聚焦人工智能算法,系统体系比ADAS更全面。就SAE划分的自动驾驶等级而言,ADAS可协助实现L1-L3级的自动驾驶,是智能网联时代商用车实现完全自动驾驶的前提。主动安全系统提供商率先从商用车主动安全切入市场,在实现自身安全辅助驾驶系统的大规模产业化落地的同时积累现金流与数据;并借助核心技术的不断迭代升级,推动商用车行业走上"渐进式智能驾驶之路",从而实现完全的自动驾驶。 点击查看中研普华产业院研究报告《2023-2027年中国汽车零部件行业市场深度全景调研及投资前景分析报告》 1、商用车安全及自动驾驶相关政策日趋完善,推动中国商用车行业高质量发展 货车和客车等商用车由于体型庞大、载人或载物量大、盲区多、司机疲劳驾驶问题等,更容易引发交通事故。ADAS功能的加入,能够为驾驶员提供辅助,降低事故发生率。随着《关于促进道路交通自动驾驶技术发展和应用的指导意见》、《2021年汽车标准化工作要点》等政策陆续出台,商用车ADAS及自动驾驶领域迎来井喷式发展。 2、传感器、芯片、人工智能等技术的"渐进式"提升,保障商用车行业运输安全性 商用车的生产资料属性要求其必须具备低成本、高安全、高可靠的特性,使得ADAS以及较高等级的自动驾驶技术容易在商用车上实现大规模商业化落地。领先商用车主动安全系统提供商采用外部合作与自主研发相结合的技术路线,加速技术积累并逐步升级自动驾驶核心技术,以降低可能产生的风险。 自动驾驶系统结构可分为感知层、决策层与执行层。其中,感知层带来的市场增量主要来自于传感器。随着自动驾驶等级的提升,车辆所需的传感器数量也在增加。此外,商用车行驶中所需的更远的感知距离与更全面的车身环境定位,也在倒逼传感器精度及稳定性提升。 自动驾驶的等级越高,对决策层芯片的算力等要求也更高。商用车由于质量、体积较大等原因,操作难度较大、响应较为迟缓、转弯半径大,基于不同载重的重量差距也大,因此在决策层需要更具有针对性的算法。 3、商用车主动安全系统产品"渐进式"普及,短期内L1-L2级功能上车将成为主要趋势 随着物流、货运等需求端行业对道路安全诉求提升,商用车主动安全系统渗透率也持续增长。根据佐思汽研预测数据,2030年,中国商用车ADAS装配率将由2021年的17%增长至59%。在政策法规、技术进步与市场需求等多重因素驱动下,短期内L1-L2级功能上车将成为商用车主动安全系统产品的主要趋势。 基于需求端对产品功能的要求,国家在商用车行业重点推广的主动安全系统功能也在持续变化。2020年及以前,重点推广FCW前车碰撞预警及LDW车道偏离预警等功能;2021年推广AEBS紧急制动功能;2022年起,开始推广LKA车道保持功能。 主动安全系统获得更多关注,应用加速推广。近年来,我国出台系列政策支持主动安全及智能驾驶领域发展,同时伴随人工智能算法的优化改进、道路数据集的扩增、运输需求的不断扩展,主动安全系统在商用车道路运输中的应用加速推广。与此同时,ADAS等系列产品助力商用车道路安全效果明显,市场认知度与认可度不断攀升。主动安全系统提供商借助数据的积累驱动智能驾驶的核心感知、控制和执行技术的同步进化,并最终通过"双域域控"突破商用车智能驾驶的关键技术,实现智能驾驶的全面升级。 国内物流及客运行业刚刚开始注重车辆主动安全配置,AEB等功能逐渐被大客户接受,也被客户纳入新车采购的重要功能配置。现阶段智能安全技术的感知决策、底盘和转向技术多依赖外资供应商。国产化智能驾驶的供应商虽然很多,但是研发能力和技术实力仍然偏弱,多集中在预警功能产品上,能够实现控制类的AEB/ACC/LKA等功能量产的供应商资源较少;现阶段多数底盘和转向执行器的效率和精度也仅能达到法规标准,无法满足后续商用车舒适性和更高级别智能化功能量产落地的需求。 目前,国内主流厂商在智能驾驶领域均开展了不同程度的研究,走在前列的已达到L4级别,但在实际落地应用方面普遍存在不足,存在成本较高、可靠性不足等痛点。为了解决这些问题,我国主动安全及智能驾驶厂商纷纷聚焦高度智能驾驶复杂系统整车架构、多源传感融合感知算法、智能决策与控制算法等核心技术。在此背景下,核心零部件被国外企业垄断的局面将被打破,国内厂商在车规级芯片、车规级激光雷达、成像毫米波雷达、高性能车载计算平台、车规级实时操作系统及5G通信域控制器等关键系统领域将迎来高速发展。 《智能汽车创新发展战略》指出,到2025年,中国标准智能汽车的技术创新、产业生态、基础设施、法规标准、产品监管和网络安全体系将基本形成,并实现有条件自动驾驶的智能汽车达到规模化生产和高度自动驾驶的智能汽车在特定环境下市场化应用。智能交通系统和智慧城市相关设施建设也将取得积极进展,车用无线通信网络(LTE-V2X等)实现区域覆盖,新一代车用无线通信网络(5G-V2X)在部分城市及高速公路将逐步开展应用,高精度时空基准服务网络实现全覆盖。交通运输部科学研究院高级工程师熊燕舞认为,在依靠政策东风的同时,整合行业各方需求和利益诉求,切入到保险风控和物流等行业之中,是一个重要发展方向及可持续的发展模式。 未来,商用车在持续提升主动安全系统普及率的基础上,更将结合政府管控和三方安全运维服务,通过"安全指挥中心、云平台、APP"三个产品,三端联动保障道路运输安全。其中,安全监管指挥中心由政府或国资公司负责管理,通过"数据大脑"下达指令;云平台由第三方公司开发建设,能够支持数据分析等运维服务;车队安全管理人员则通过硬件设备和移动端APP更高效地完成车队管理工作。

欲了解更多中国汽车零部件行业的未来发展前景,可以点击查看中研普华产业院研究报告《2023-2027年中国汽车零部件行业市场深度全景调研及投资前景分析报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2023-2027年中国汽车零部件行业全景调研与发展战略研究咨询报告

产业现状近年来,中国汽车零部件产业在国家重大工程和技术专项的支持下,通过企业自主研发、合资合作及技术人才引进,持续加强技术攻关和创新体系建设,在部分领域核心技术逐步实现突破。中国品...

查看详情

国内汽车市场的崛起以及竞争的加剧,推动了汽车空调行业不断发展。中国汽车产销分别完成2780.9万辆和2808.1万辆,对汽...

由于含通用氟聚合物产品受产能释放、需求增长缓慢的承压,国内含氟聚合物将高性能的中高端聚合物材料发展,向新品种和...

2023年前9个月,中国建筑实现新签合同总额31027亿元,同比增长13.8%,增长态势稳健。建筑业务新签合同额27691亿元,1...

据科技日报10月29日报道,荷兰代尔夫特理工大学的量子物理学家首次证明,使用超导体控制和操纵芯片上的自旋波是可能的...

饮水机是将桶装纯净水(或矿泉水)升温或降温并方便人们饮用的装置。机器上方放桶装水,与桶装水配套使用。饮水机,归...

又是一年双十一,此前MAT2022天猫平台占比达65%,双十一、618大促期间天猫平台带动消费效果明显,但同比增速逐渐放缓...

微信扫一扫

微信扫一扫

研究院服务号

研究院服务号