为确保政务云行业数据精准性以及内容的可参考价值,我们研究团队通过上市公司年报、厂家调研、经销商座谈、专家验证等多渠道开展数据采集工作,并对数据进行多维度分析,以求深度剖析行业各个领域,使从业者能够从多种维度、多个侧面综合了解政务云行业的发展态势,以及

作为数字政府的关键基础设施建设,政务云市场规模发展迅速。近日,IDC发布《中国政务云市场份额,2022》系列研究报告,报告数据显示,2022年中国政务云整体市场规模为500.52亿元人民币。其中,政务专属云基础设施市场达348.79亿元人民币,同比增长13.1%;政务公有云基础设施市场为92.5亿元人民币,同比增长38.7%;政务云运营与服务市场为59.2亿元人民币,同比增长13.7%。

作为云服务行业的重要细分,政务云是除泛互联网领域外的第二大细分市场。分析人士指出,由于渠道和资源的独特性,在政务领域长期深耕的企业拥有更深的壁垒,更容易跑出黑马。华为云和浪潮云齐头并进,三大电信运营商上半年云服务收入实现翻番式增长,骄人增速让AHT“望尘莫及”。

为确保政务云行业数据精准性以及内容的可参考价值,我们研究团队通过上市公司年报、厂家调研、经销商座谈、专家验证等多渠道开展数据采集工作,并对数据进行多维度分析,以求深度剖析行业各个领域,使从业者能够从多种维度、多个侧面综合了解政务云行业的发展态势,以及创新前沿热点,进而赋能政务云从业者抢跑转型赛道。

根据中研普华研究院《2023-2028年中国政务云行业市场深度调研与发展趋势报告》显示:

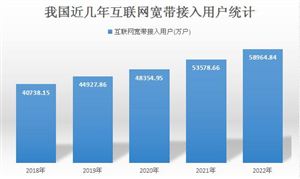

工信部研究数据显示,截至2020年我国政务云市场规模已经达到了6536亿元,较上年同期增长了42.35%。当前,政务云市场的参与厂商大致可以分为四类:一是以中国电信、中国移动等为代表的基础电信企业;二是以浪潮云、华为云等为代表的传统IT技术企业;三是以阿里云、腾讯云、百度云为代表的互联网企业;四是以神州数码(000034)等为代表的系统集成商。

作为后起之秀的华为云在短短3年内便“闪电般”做到了国内前2和世界前5,靠的正是其在政务领域的话语权和影响力。据IDC研究,2021年华为云在政务公有云市场占比达25.8%。

另一大巨头是浪潮云。浪潮云与浪潮信息(000977)和浪潮软件(600756)同属浪潮集团,深耕政府云服务行业超30年,当下在政务云领域市占率达20.4%,仅次于华为云位居第二。

中国信息通信研究院发布的《数字政府行业趋势洞察报告(2022年)》指出,2021年,我国政务云市场规模达到802.6亿元,预计2023年市场规模将达到1203.9亿元。可以说,政企市场蕴藏的巨大市场空间,未来也将是云厂商们的一个重要战场。

政务云市场有着更深的行业壁垒,入局的“玩家”或者在技术、基础资源、客户关系等方面需具备一些独特优势,方可在市场中占据一席之地。例如,浪潮云、华为云等在政务市场有着长期的技术累积,市占率高,在政务云的专属云基础设施市场互争榜首,总体上名列前茅。新华三、中科曙光等凭借良好的硬件和客户基础,在专属云基础设施、云的运营与服务市场均成绩优异,但公有云基础设施方面表现较弱,并未上榜。

另一方面,互联网厂商们近年来也不断调整市场策略,针对政务市场成立了单独的业务线,但终因基础资源相对薄弱,市场优势不大,目前仅腾讯云在政务公有云基础设施市场占有一席之地,位列第七。

不过值得一提的是,当前运营商不断发力、发展势头迅猛,凭借强大的基础设施和云网融合的先天优势,在政务云市场中表现不俗。

据Canalys日前发布的相关报告显示,2022年第三季度中国大陆地区云基础设施服务支出已达78亿美元、同比增长8%,占全球云支出的12%,并且这是自2022年第一季度以来,该支出的年增长率已连续三个季度放缓、同时也是首次跌破10%。

在这份报告中指出,由于降低成本仍是大多数企业的首要任务,因此即使是云服务使用率较高的互联网客户,也在第三季度缩减了相关支出,所以来自传统行业(历来数字化程度较低)客户云需求的增加也未能弥补增长放缓的颓势。

此外在这份报告中还显示,该季度阿里云、华为云、腾讯云和百度智能云依旧保持了头部厂商的地位,市场份额占比合计达80%、并实现了8%的增长。

其中,阿里云实现同比增长4%、市场份额占比为36%,但同时该季度也是其增幅首次跌至个位数。据了解,此前在2022年7月,阿里云方面在葡萄牙成立了一个区域服务中心,这也是其首次在海外设立的服务中心,旨在借助欧洲、中东和非洲(EMEA)不断增长的数字化优势。此外,该公司还计划在墨西哥和吉隆坡设立另外两个服务中心, 以渗透北美和东南亚市场。

该季度华为云市场份额占比略有增加至19%,并且增长超过云服务支出的总体增长。据悉,华为云于2022年4月发布的全新合作伙伴计划为其渠道生态系统带来了大量合作伙伴,伙伴数量在本季度累计已达到41000 。此外在海外市场,华为云已在印度尼西亚和爱尔兰两地设立了新的数据中心,并宣布将在爱尔兰投资1.5亿欧元打造在欧洲的第一个数据中心。

而腾讯云该季度的市场份额占比为16%,目前其仍致力于缩减亏损项目、并专注于提高盈利能力。据悉,得益于相关数据库产品,腾讯云在金融行业持续占据优势。此外在2022年11月,腾讯云与中国联通成立合资公司相关事宜获批,未来这家公司将从事CDN业务和边缘云业务。对此Canalys方面表示,虽然这一举措在短期内带来的经济效益可能有限,但对其长期增长前景看好。

2022腾讯全球数字生态大会数字政务专场上,腾讯发布了数字政务核心产品能力体系,全面展示了其核心自研产品的技术能力。

当前,政府数字化转型基础条件已经完备,数字化建设开始进入快车道。面对数字政府市场新变化,腾讯将进行模式优化,聚焦三大方向,探索数字政府转型新思路。

随着大数据、智慧城市等新技术的发展,政务云建设在数字化、智能化领域得到了进一步的提升。数字公众服务、数据安全、共享协同正成为政务云发展的新要求,而云服务商需要理解政府需求的本身意图以及边际影响,为政府提出更多优质的融合方案。

显然,与政府“强绑定”的运营商们,更能理解到这一点。其中,凭借与政府丰富的合作经验,移动云打造多种“政务云”建设模式,结合资源整合、数据共享、安全合规、一网通办等多个应用场景,为政府部门在实现资源集约化建设、促进业务协同方面发挥重要作用。

《2023-2028年中国政务云行业市场深度调研与发展趋势报告》由中研普华研究院撰写,本报告对该行业的供需状况、发展现状、行业发展变化等进行了分析,重点分析了行业的发展现状、如何面对行业的发展挑战、行业的发展建议、行业竞争力,以及行业的投资分析和趋势预测等等。报告还综合了行业的整体发展动态,对行业在产品方面提供了参考建议和具体解决办法。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2023-2028年中国政务云行业市场深度调研与发展趋势报告

政务云(Government Cloud)是指运用云计算技术,统筹利用已有的机房、计算、存储、网络、安全、应用支撑、信息资源等,发挥云计算虚拟化、高可靠性、高通用性、高可扩展性及快速、按需、弹性...

查看详情

Expert Market Research公布的数据显示,2020年全球汽车零部件市场规模约3800亿美元,预计到2026年将增长到4530亿美...

复混肥料是指含有氮、磷、钾等营养元素中的两种或两种以上的肥料。它可以通过化学合成或物理混合的方法制成,包括二元...

随着社会整体消费水平的提高,人们的消费观念逐渐发生转变,近几年不断涌现出新的销售产品类型,鲜花作为其中之一,搭...

活性炭行业概述活性炭是一种经特殊处理的炭,将有机原料(果壳、煤、木材等)在隔绝空气的条件下加热,以减少非碳成分...

仿制药是我国药品市场的主力军,在国内药企产品线中扮演着重要角色。在改革之前,我国仿制药产能过剩非常严重,大量无...

多联机行业概述多联机,俗称“一拖多”,是中央空调的一个类型,指的是一台室外机通过配管连接两台或两台以上室内机。...

微信扫一扫

微信扫一扫

政务云整体市场规模达500.52亿元 中国政务云建设特点分析

政务云整体市场规模达500.52亿元 中国政务云建设特点分析

研究院服务号

研究院服务号