为确保维生素行业数据精准性以及内容的可参考价值,我们研究团队通过上市公司年报、厂家调研、经销商座谈、专家验证等多渠道开展数据采集工作,并对数据进行多维度分析,以求深度剖析行业各个领域,使从业者能够从多种维度、多个侧面综合了解维生素行业的发展态势,创新

维生素是动物体必不可少的一类微量物质。维生素是人和动物为维持正常的生理功能而 必须从食物或饲料中获得的一类微量有机物质,在生长、代谢、发育过程中发挥着重要 的作用。维生素共有四大特点:1)调节性,维生素既不参与细胞构成也不提供能量, 在生命体中起调节新陈代谢或能量转化的作用;2)外源性,大多数维生素在机体内不 能合成或合成量不足,无法满足机体需求,必须从食物中获得;3)微量性,动物体对 维生素的需求量很小,日需求量通常以毫克或微克计;4)特异性,每种维生素承担特 定的功能,互不替代但起相互协同的作用。

为确保维生素行业数据精准性以及内容的可参考价值,我们研究团队通过上市公司年报、厂家调研、经销商座谈、专家验证等多渠道开展数据采集工作,并对数据进行多维度分析,以求深度剖析行业各个领域,使从业者能够从多种维度、多个侧面综合了解维生素行业的发展态势,创新前沿热点,进而赋能维生素从业者抢跑转型赛道。

维生素下游需求中,饲料行业需求占比最大,达到48%,医药化妆品及食品饮料行业需求占比分别为30%和22%。分品种看,多数细分品种下游应用中饲料占比大于50%,其中维生素D3、维生素A及维生素B7饲料应用占比最大,超过80%,而维生素C用于饲料的占比非常小,主要应用于食品饮料行业。目前维生素C主要应用在食品、医药、化妆品、饲料等领域。其中食品领域是主要应用市场,占比在51%左右;其次为医药、化妆品领域,市场占比为38%。

工业化养殖比例提升,饲料成为维生素最大需求领域。维生素的作用对象主要是动物体, 对于人类来说,饮食方面注重营养均衡,大部分人可以从日常的蔬果中就能补充足够的 维生素,对工业化维生素的需求相对较少。另一方面,过去的养殖业以农村散养为主,农村散养在饲料的选择上通常是购买部分工业化饲料并配以大量玉米、小麦麸,而玉米、 小麦麸等原料里维生素含量尤其是部分 B 族维生素含量较高,对工业化维生素的需求相 对较少,随养殖业朝大型化、集中化、一体化方向发展,工业化饲料的使用比率不断提 升,原料更注重专业化,维生素也逐渐难以从其他饲料原料中得以补充,因此工业化维 生素的需求在逐步提升,从现阶段来看,对于大部分维生素来说,60%以上的需求均来 自于饲料领域,VA、VD3 等个别品种超过 80%的需求都来自于在饲料领域。

目前全球70%以上维生素产自我国,中国维生素产业市场规模整体呈现上涨态势,数据显示,2022年中国维生素行业市场规模约为114.2亿元,同比增长11.6%。各细分品种中,维生素B族、维生素E、维生素C和维生素A市场份额最大,维生素B族占比33%,维生素E占比30%,维生素C占比21%,维生素A占比13%,其他维生素的市场份额最小占比3%。

从全球市场规模来看, 2016-2018年由于巴斯夫和帝斯曼停产检修、供应量减少导致全球维生素价格大涨,2018-2019年欧洲地区维生素生产逐步恢复,全球维生素价格回调,2020-2022年全球维生素市场规模提升,据统计,2022年全球维生素行业市场规模约为156.8亿美元,同比增长11.1%。

维生素的需求量主要由饲料的产量及其在饲料中的添加量所决定。由于非洲猪瘟的影响, 2018 年我国饲料产量出现了大幅下滑,随着非洲猪瘟的逐渐消散,我国饲料的产量在 2019-2021 年出现了快速增长,从长周期来看,2010-2022 年,我国饲料产量的复合增速 约为 5.28%,增速相对稳健。从全球范围内来看,饲料的消费量基本保持稳定,2010- 2022 年复合增速约为 2.83%。无论是我国还是全球,饲料的产销相对平缓增长,因此我 们认为维生素需求的最大变量来自于在饲料中的添加量。

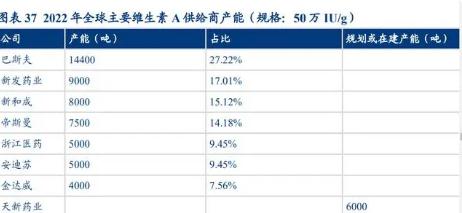

维生素 A 供给持续宽松。经历了 2016-2021 维生素的景气周期,不少企业规划维生素 A 产能,其中巴斯夫新增 1500吨 280万 IU/g的维生素 A产能(折合 50万 IU/g产能为 8400 吨)于 2020年投产,此外国内金达威维生素 A产能在 2021年投产,新发药业在 2022年 也新增 9000 吨维生素 A 的供给,维生素 A 供给的大幅提升也是维生素 A 价格大幅下行 的原因之一。在建产能方面,天新药业上市时规划了 6000 吨产能。据博亚和讯,2022 年全球维生素 A 产量约 28900 吨,全球平均产能利用率仅 55%。总的来看,近几年维生 素 A 产能大幅增加,未来竞争将会加剧。

维生素加工工序较多,污染物处理难度大,技术壁垒高,因此行业产能高度集中,多数品种呈寡头垄断格局,垄断企业具有较强的市场定价权。在中国维生素产业市场中,占比第一的企业为石药集团,占比24%,占比第二的为山东鲁维,占比23%,占比第三的是新和成,占比14%,江山制药、山东天力、东北制药占比相同占比为9%,其他企业占比12%。从细分品类来看,维生素多数细分种类的市场集中度较高,其中维生素B1、维生素B2、维生素B6、维生素B7及维生素B9,已形成典型的寡头垄断格局;而维生素C由于技术壁垒较低,行业产能过剩严重,虽也呈现5家厂商掌握主要产能的格局,但行业中小产能过多,产能过剩严重,行业集中度偏低。

其次,从维C产品的剂型来看,药店最常见的是易于携带的咀嚼片和口感较佳的泡腾片,以97.17%的提及率并列第一,高于传统片剂90.57%的提及率,普通片剂占比90.57%,含片占比75.47%,维生素c软糖占比51.89%,而糖浆与颗粒剂型相对较少。

维生素行业市场机遇分析

近年来随着科技的发展,维生素C也被应用于越来越多的领域,例如维生素被作为营养素应用于生物技术行业的微生物培养液,也作为中间体应用于香精香料、原料药等相关下游衍生物的生产。目前维生素C主要应用在食品、医药、化妆品、饲料等领域。其中食品领域是主要应用市场,占比在51%左右;其次为医药、化妆品领域,市场占比为38%。

2023年维生素市场整体低迷,维生素大部分品类价格在低位运行,需求不振,涨价艰难。回顾维生素上半年市场,除B2、烟酰胺价格坚挺外,多数品种由于产能释放后市场供大于需,加之养殖市场整体亏损,下游需求疲软,市场以消耗库存为主,上半年价格先稳后跌,平缓趋弱,多数产品跌入历史低位。至下半年维生素市场整体呈弱势下行,供应过剩局面仍旧难以改变,工厂以销定产,市场刚需补货情绪浓郁,受原材料上涨后成本压力显现,多数产品价格仍旧处于市场底部,市场需求不足,下游采购谨慎,众多品类价格低位震荡。

其他品类基本也是受库存需求影响,价格持续下跌。维生素市场震荡下行,竞争激烈,在“一片绿”中收尾,跌跌不休的背后是供大于求,产能扩增,维生素产品陆续投产,导致维生素的产能过剩。

2024年维生素市场展望:市场产能扩增现象仍旧存在,维生素产品陆续的投产,将持续导致维生素产能过剩。 在维生素市场整体供大于求的局面下,终端用户议价能力增强,行业利润有望修复。预计维生素价格维持震荡弱稳态势,关注新建产能释放情况及供需两端的变化。

想要了解更多最新的专业分析请点击中研普华产业研究院的《2023-2028年国内维生素行业发展趋势及发展策略研究报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2023-2028年国内维生素行业发展趋势及发展策略研究报告

维生素研究报告对维生素行业研究的内容和方法进行全面的阐述和论证,对研究过程中所获取的维生素资料进行全面系统的整理和分析,通过图表、统计结果及文献资料,或以纵向的发展过程,或横向类别...

查看详情

政府工作报告明确将“以科技创新引领现代化产业体系建设,加快形成新质生产力”作为今年全省十个方面的重点工作之一。...

重力训练机是一种用于模拟高重力环境的训练设备,旨在帮助宇航员适应在太空中的失重状态。其主要工作原理是通过离心力...

当地时间5日,美国化妆品巨头雅诗兰黛集团发布2024财年第二季度财报,数据显示净销售额同比下滑7%。集团表示,将在今...

在我国能源结构转型稳步推进的背景下,电工钢正在成为新能源低碳化技术创新与应用的关键材料。电工钢亦称硅钢片,是电...

国家能源局市场监管司负责同志表示,我们将于今年修订出台《电力市场运行基本规则》,编制印发《电力辅助服务市场基本...

锚杆行业概况锚杆是当代煤矿当中巷道支护的最基本的组成部分,他将巷道的围岩加固在一起,使围岩自身支护自身。锚杆不...

微信扫一扫

微信扫一扫

维生素B5行业市场供需态势 维生素B5行业发展前景分析

维生素B5行业市场供需态势 维生素B5行业发展前景分析

研究院服务号

研究院服务号