气力输送系统是利用气流的能量,在密闭管道内沿气流方向输送粉粒体物料的成套装备,是流态化技术的一种具体应用。气力输送系统通过特定的供料装置,将被输送的物料定量送入管道,利用正负压气体(空气、氮气、二氧化碳或氯甲烷等)将物料输送到指定地点,并保证所有输送设备和仪表通过控制系统实现自动、有序、安全地运行。

气力输送系统布置灵活、操作方便,可进行水平、垂直或倾斜方向的输送,在输送过程中还可同时进行物料的加热、冷却、干燥和分级等物理操作或某些化学操作。

二、气力输送系统行业整体发展状况

(1)国际发展现状

气力输送技术始于十九世纪末的英国,经过一百余年的发展及实践,在技术及设备方面取得很大进展。目前,在国外发达国家,气力输送行业已成为工业自动化以及智能制造体系的重要组成部分。随着全球制造业产业结构的升级转型,气力输送设备广泛应用于石化、钢铁、精细化工、橡胶、食品医药等领域。

根据《气力输送系统的全球市场:产业趋势,占有率,规模,成长率,机会,预测(2022年~2027年)》报告:全球气力输送系统市场在2021年达到284亿美元,在2022-2027年期间的复合年增长率为5.80%,预计2027年全球市场气力输送系统规模将达到405亿美元。随着工业自动化进程的进一步推进,未来全球气力输送行业将持续保持增长态势。

(2)国内发展现状

气力输送技术在我国起步较晚,20世纪50年代末才开始有所研究,60年代以后,仓泵正压气力输送技术开始在国内得到应用,改革开放后,石化、化工行业相继进口了大量聚烯烃装置配套的气流输送系统,直到21世纪初逐渐开始国产化系统替代进口。

随着经济的快速发展,各行业的生产规模在不断扩大,产业结构也在升级转型,化工、水泥、制药、火力发电、粮食加工等行业在生产过程中对物料的纯度要求、输送效率及环境保护等问题更为重视,诸多行业普遍采用粉粒体输送设备或利用相关设备改造取代人工。目前,气力输送系统在石化、化工等行业中已实现大规模应用,在食品、制药等行业得到广泛应用,在硅材料、新能源、新材料等国民经济新兴行业和领域逐步推广应用。

气力输送是以密封式输送管道代替传统的机械输送物料并能够同时完成物料处理的一种工艺过程,能够实现高效、清洁生产。随着制造业的智能化、自动化技术的提升,未来气力输送系统的应用领域将会持续扩张。因此,气力输送行业整体市场具备较大的发展空间。

目前,气力输送行业以石化、化工行业的合成树脂为主要应用领域。由于我国石化、化工行业正处于大国向强国迈进的重要阶段,随着合成树脂应用需求的不断攀升,产业不断向高端化、差异化等方向发展,产业扩张和结构升级将为气力输送技术带来更多的机会与挑战。

(1)合成树脂行业发展

①下游合成树脂需求旺盛,自给存在缺口

合成树脂是人工合成的一类高分子量聚合物,是制造塑料、合成纤维等材料的基础原料。合成树脂产业作为石化、化工产业的重要部分已成为我国经济的支柱产业。

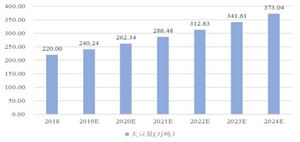

中国是全球最大的合成树脂生产国和消费国。在生产端方面,我国合成树脂产量整体保持着较快的增长速度。2015年至2021年,我国合成树脂产量由7,807.70万吨增长至10,765.40万吨,年均复合增长率为5.50%;在消费端方面,2015年至2021年,我国合成树脂表观消费量由10,407.30万吨增长至13,077.70万吨,年均复合增长率3.88%。国内合成树脂存在一定消费缺口,总体需求旺盛。受技术能力的影响,国内仍有部分品种的合成树脂需要大量进口。

图表:2015-2021年我国合成树脂表观消费量

数据来源:《中国塑料工业年鉴》

聚乙烯(PE)、聚丙烯(PP)和其他高级烯烃的聚合物并称“聚烯烃”,属于产量最大、应用最为广泛的合成树脂材料。根据中国石油和化工联合会数据,2022年底,国内聚乙烯产量约为2,531.59万吨、总需求量约为3,878.33万吨,2017年至2022年国内聚乙烯产量、总需求量平均复合增长率分别为11.45%和7.01%。2022年进口依赖度约为34.72%,随着国内聚乙烯产能产量的释放,进口依赖度有所下降,但整体仍处于较高水平。

聚乙烯(PE)、聚丙烯(PP)和其他高级烯烃的聚合物并称“聚烯烃”,属于产量最大、应用最为广泛的合成树脂材料。根据中国石油和化工联合会数据,2022年底,国内聚乙烯产量约为2,531.59万吨、总需求量约为3,878.33万吨,2017年至2022年国内聚乙烯产量、总需求量平均复合增长率分别为11.45%和7.01%。2022年进口依赖度约为34.72%,随着国内聚乙烯产能产量的释放,进口依赖度有所下降,但整体仍处于较高水平。

根据中国石油和化工联合会数据,2022年底,国内聚丙烯产量约为2,965.45万吨、总需求量约为3,408.11万吨,2017年至2022年国内聚丙烯产量、总需求量平均复合增长率分别为9.00%和6.60%。2022年进口依赖度约为12.99%。

预计到2027年,我国聚乙烯产量将达到3,937.68万吨,聚丙烯产量将达到4,664.40万吨,聚烯烃总需求缺口约1,536.36万吨。

“十四五”以来,国家和地方各部门和相关协会纷纷出台石油、化工行业“十四五”发展规划,推进石化、化工项目建设,进行技术改造、做大优势、补充短板和转型升级,石化、化工建设项目方兴未艾。

民营炼化企业抓住政策窗口期,布局上游炼化产能,加快发展大规模的炼化一体化项目,如恒力石化2000万吨/年炼化一体化项目、浙江石化4000万吨/年炼化一体化项目,盛虹石化1600万吨/年炼化一体化项目等。

国际石化巨头也以独资、合资的方式布局中国石化行业,如德国巴斯夫独资的巴斯夫(广东)一体化基地项目、沙特基础工业公司合资的福建古雷石化项目、科威特国家石油有限公司合资的广东湛江炼化一体化项目、埃克森美孚独资的惠州乙烯项目、沙特阿美合资的华锦阿美项目等,为中国石化行业注入新的活力和驱动力。

与此同时,国有石化企业如中石油、中石化等也以独资和合资等形式开展项目新建和扩能改造,地方石化、化工企业建设大型炼化一体化项目稳步推进,如裕龙岛4000万吨/年炼化一体化项目等。

近年来,受益于民营石化、化工的政策机遇、国际国内石化、化工巨头加快布局,国内石化、化工行业新建、改造的大型项目纷纷规划和建设,拟实施的100万吨以上的项目超过20个,给公司等装备提供商带来更广阔的市场空间。

想了解更多输送管道行业发展现状和前景的相关内容,可关注中研网《2024-2029年中国输送管道行业市场深度调研及投资策略预测报告》。

微信扫一扫

微信扫一扫

碳酸锂电解质行业深度调研与发展趋势:合力推动国产电解液增长

碳酸锂电解质行业深度调研与发展趋势:合力推动国产电解液增长

研究院服务号

研究院服务号