智能快递柜是随着快递业不断发展新生的事物,随着智能快递柜运营企业自身规模的扩大,由于上游企业技术壁垒弱,厂商众多,企业议价能力将得到增强,降低企业的运营成本,进一步强化自身优势。

近年来,随着电子商务和在线零售业的发展,中国快递市场呈现出繁荣的景象。智能快递柜的上游主要是原材料行业,中游是智能快递柜产品的生产。智能快递柜的下游主要用于大型商场、超市、学校、居民楼等场景。

从快递的整个服务链来看,终端是一个特别重要的环节,也是用户体验最强的环节,所以有很大的创新和提升空间。在目前的市场格局中,中国有数十家智能快递箱企业,主要包括快递、电子商务、物业和第三方服务提供商。

竞争格局

智能快递柜的市场竞争格局呈现出高度集中的特点,主要企业为丰巢和中邮速递,分别占据了市场份额的55%和35%,合计占比达到90%。其他企业如易速递、菜鸟驿站、快递小哥等占比较小,竞争力较弱。智能快递柜的运营商主要通过派件、超期、寄件、广告等方式收取费用,实现盈利。同时,也在探索增值服务,如一站式洗衣、手机维修、必有商城、微仓等,以提高用户粘性和品牌竞争力。

在需求层面,并非只有快递公司对智能快递柜有需求,对于OTO社区便利店、3公里范围内配送到家的大型超市卖场、以及大量微商来说,智能快递柜也是自身提高效率的有效工具。对于普通消费者来说,当你下班时可以直接在智能快递柜中收到自己订购的新鲜蔬菜、水果等商品,因此,智能快递柜的收益不仅来自于广告和接收快递件业务,更需要不断拓展思路,不断挖掘不同行业企业的需求痛点,发挥智能快递柜优势,叠加零售、本地服务,甚至洗衣、彩票等多种便民服务,将快递柜打造成一个商业平台,而非单纯的站点。

据中研普华产业院研究报告《2024年版智能快递柜产业规划专项研究报告》分析

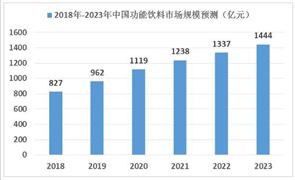

目前全世界快递行业的快件量在不断增长,预计到2025年全世界快递量将增长至2100亿件,而目前智能快递柜仅占全世界快递量的1%,因此市场前景巨大。

疫情导致对“无接触配送”的需求不断增加,智能快递柜作为“无接触配送”的重要载体,对终端配送具有重要的战略价值。据业内机构计算,2019年快递柜存量约为33万套,预计2025年快递柜存量将增加到33%,快递柜存量将达到200万套。随着主要运营商自身调整和快递企业加快布局,预计快递柜需求将爆发。

随着技术的不断发展,智能快递柜产品在功能上将越来越完善,并将向更多智能化方向发展,例如将智能快递柜与大数据、人工智能等技术结合起来,开发出更加智能化的产品。同时,智能快递柜的服务范围也将不断扩展,从传统的快递收发服务扩展到餐饮、零售、服务等更多方面。

行业壁垒

当前,我国智能快递柜生产壁垒较高,国家对智能快件箱的总体功能、系统结构、硬件要求、控制系统、操作流程、系统接口、编码、安全要求等都有严格的行业标准。智能型快件箱的生产与系统开发涉及到机电、软件、模具设计、钣金制造、云计算、物联网等多个专业领域。智能型快件箱将消费者和商家的个人信息联系在一起,决定了其对系统稳定和安全的要求。除生产成本外,智能快递柜的经营成本更为重要。就运行成本构成而言,网费、电费均为刚性运行成本,相对较小12%左右,因此,对于快递柜如何降低运营成本,主要是在入场费,维护成本与设备折旧是先入场的运营商,可通过入场费和费用形成竞争优势。

欲了解更多关于行业的市场数据及未来投资前景规划,可以点击查看中研普华产业院研究报告《2024年版智能快递柜产业规划专项研究报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2024年版智能快递柜产业规划专项研究报告

产业规划一般包括产业发展现状、产业特征分析、产业发展目标和发展定位、产业发展重点方向、产业空间引导和产业发展政策等。随着中国对外开放程度的深化,经济全球化和区域化对产业发展的影响显...

查看详情

能源化工行业现状化工行业作为支柱性产业一直以来具有非常好的发展前景。受益于改革开放几十年我国经济高速发展的带动...

新能源汽车的推广需要完善的基础设施支持,如充电桩、换电站等。新能源汽车产业链涉及多个领域,如电池、电机、电控、...

技术进步是智慧能源行业发展的重要驱动力。随着5G、物联网、云计算、大数据等技术的广泛应用,智慧能源行业得以实现更...

十年来,京津冀三地还打破“一亩三分地”的思维定式,打造区域人才一体化共同体。目前三地已建立配套的全国产化软硬件...

氢能作为新一轮全球能源转型的重要载体之一,是推动能源生产和消费革命,构建清洁低碳安全高效能源体系,实现碳达峰、...

航天航空工程行业是一个具有高技术含量、高风险、高投入、高回报的行业,其发展受到国家政策、市场需求、技术进步等多...

微信扫一扫

微信扫一扫

首次突破1200亿件 创历史新高 智能快递柜行业供需分析

首次突破1200亿件 创历史新高 智能快递柜行业供需分析

研究院服务号

研究院服务号