鲜鸡肉行业研究报告:从“花生油厂家驻扎莫氏鸡煲门店”事件看产业变局

目录

事件背景:一个热搜折射的产业信号

鲜鸡肉行业总体运行状况

产业链结构分析

竞争格局与主要参与者

行业面临的主要问题与挑战

发展趋势研判

投资机会与风险提示

1 事件背景:一个热搜折射的产业信号

1.1 事件概述

2026年4月初,“花生油厂家驻扎莫氏鸡煲门店”话题登上社交平台热搜。据公开信息,某花生油生产企业近期安排业务团队长期进驻多家“莫氏鸡煲”品牌门店,参与后厨操作流程观察与食材使用记录。

该事件经网络传播后引发多方讨论,部分观点将其解读为食用油企业的终端营销行为,也有分析认为这是跨界资本进入餐饮供应链的信号。

1.2 事件背后的产业逻辑

从产业研究视角看,该事件的价值不在于事件本身,而在于它揭示的行业趋势。中研普华产业研究院认为,这一现象背后有三个值得关注的产业信号:

信号一:餐饮渠道成为鲜鸡肉价值实现的关键环节。

花生油厂家进驻鸡煲店,表面看是油脂产品的终端推广,实质上是产业资本对“鸡肉消费场景”的价值重估。鸡煲作为中式餐饮中鸡肉消费量较大的品类(单店日均鸡肉消耗量约40-60公斤),是鲜鸡肉从“农产品”转化为“消费品”的典型场景。企业通过深度介入这一场景,可以更准确地掌握终端用户对鸡肉品质、规格、价格的实际需求。

信号二:鲜鸡肉行业竞争正在从“生产端”向“消费端”延伸。

过去十年,鲜鸡肉行业的主要竞争集中在养殖规模和屠宰加工能力上。但“花生油厂家驻扎鸡煲店”表明,产业链上下游企业开始意识到:真正的竞争壁垒不在于养了多少鸡,而在于能否在终端建立起品牌认知和渠道粘性。食用油企业没有养鸡业务,却愿意投入人力物力进驻餐饮门店,正是因为看到了“场景即渠道、渠道即品牌”的商业逻辑。

信号三:跨界资本对鲜鸡肉产业链的关注度正在上升。

花生油厂家并非个例。据中研普华监测,2025年以来,已有调味品、冷链物流、生鲜电商等多个领域的企业通过投资、合作等方式进入鲜鸡肉产业链。这一趋势表明,鲜鸡肉行业正在从“传统农业”向“现代食品工业”转型,吸引了更广泛的外部资本关注。

1.3 本报告的研究定位

本报告不以单一热搜事件为分析对象,而是以该事件为切入点,系统梳理中国鲜鸡肉行业的市场格局、产业链结构、竞争态势与发展趋势。报告力求数据准确、分析客观、结论审慎,为行业参与者及关注者提供参考。

2 鲜鸡肉行业总体运行状况

2.1 行业定义与分类

本报告研究的“鲜鸡肉”是指经屠宰、分割后,未经冷冻处理(或仅经冷藏保鲜)、保持原有口感与营养特性的鸡肉产品。按产品形态可分为:

整鸡类:白条鸡、土鸡、三黄鸡等

分割品类:鸡胸肉、鸡腿、鸡翅、鸡爪等

调理品类:腌制鸡肉、预调味鸡肉等

深加工类:鸡肉预制菜、即食鸡肉等

按鸡种来源,主要包括白羽肉鸡(工业化养殖、出栏周期约42天)和黄羽肉鸡(地方品种、养殖周期60-120天)两大类别。

2.2 市场规模与增长

全球市场:

2025年全球鸡肉市场规模约为3699.9亿美元,占全球肉类消费总量的约36%。预计到2035年,全球鸡肉市场规模将达到6632.2亿美元,年复合增长率约为6.01%。

分区域看,亚太地区是全球最大的鸡肉消费市场,2025年市场份额约为38%。亚太市场的增长主要由中国、印度及东南亚国家驱动,增长动力包括人口增长、城镇化进程及西式快餐消费习惯的普及。

中国市场:

据中研普华产业研究院测算,2025年中国鲜鸡肉市场规模约为2480亿元,同比增长约7.2%。预计到2030年,市场规模将突破3000亿元,年复合增长率保持在6.5%-8%区间。

从消费量看,2025年中国鸡肉消费总量约为1550万吨,人均鸡肉消费量约为11公斤。该数值虽较2010年(约6.5公斤)有显著增长,但与美国(约50公斤/人)、巴西(约45公斤/人)等国家相比仍有较大差距,存在提升空间。

2.3 消费结构分析

按消费场景划分:

餐饮渠道(含快餐、正餐、外卖):约占总消费量的45%

家庭消费(生鲜购买、预制菜):约占总消费量的35%

食品工业(深加工原料、团餐配餐):约占总消费量的20%

按产品形态划分:

生鲜品(冷鲜/冰鲜):约占总消费量的52%

冷冻品:约占总消费量的28%

深加工品(预制菜、调理品):约占总消费量的20%

需要关注的是,深加工品的占比正在快速提升。据中研普华监测,2025年鸡肉类预制菜市场规模已达780亿元,同比增长约22%,成为鲜鸡肉行业增长最快的细分领域。

2.4 价格运行特征

鲜鸡肉价格受饲料成本、供求关系、疫病、进出口政策等多重因素影响,呈现明显的周期性波动特征。

2026年第一季度,国内禽肉市场整体承压。据行业监测数据,2026年3月,受进口禽肉集中到港(预计单月进口量超33万吨)的影响,国内鸡胸肉、鸡翅、鸡爪等品类批发价格环比分别下跌3.2%、4.1%和2.8%。同期,由于饲料成本较2025年高点回落约4.3%,养殖环节利润空间有所修复。

从年度价格走势看,2019-2025年间,白羽肉鸡出栏价波动区间为6.5-9.2元/公斤,周期性波动幅度约为30%-40%。相比而言,黄羽肉鸡价格波动幅度更大,主要受消费季节性影响。

3 产业链结构分析

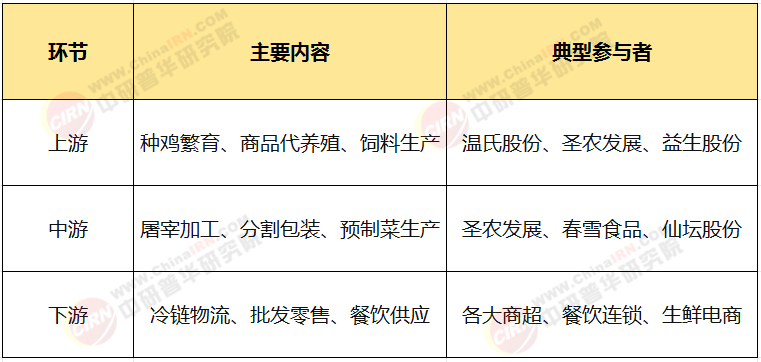

3.1 产业链全景

鲜鸡肉产业链可分为上游、中游、下游三个环节:

3.2 上游:养殖环节

养殖规模结构:

中国肉鸡养殖仍以中小规模为主,但规模化进程正在加速。据农业农村部数据,2025年万只以上规模养殖场出栏量占比约为62%,较2020年提升约10个百分点。头部企业通过“公司+农户”或自营模式整合资源,行业集中度(CR5)约为31%,预计2030年将提升至45%。

鸡种结构:

中国肉鸡养殖以白羽肉鸡为主,约占肉鸡总出栏量的55%;黄羽肉鸡约占38%;淘汰蛋鸡及其他约占7%。

白羽肉鸡主要用于快餐、团餐及深加工,代表企业为圣农发展、正大集团。黄羽肉鸡主要用于家庭炖煮、中式餐饮,代表企业为温氏股份、立华股份、湘佳股份。

成本结构:

鲜鸡肉养殖成本中,饲料占比最高,约为62%;人工成本约占12%;防疫及兽药成本约占8%;折旧及其他约占18%。饲料原料(玉米、豆粕)价格是影响养殖利润的最关键变量。

种源自主化进展:

截至2025年,“圣泽901”“广明2号”等国产白羽肉鸡品种市场占有率已达20%,较2020年(不足5%)有显著提升。种业振兴战略推动下,预计2030年国产种鸡市场占有率将达到70%以上,实现基本自主可控。

3.3 中游:屠宰加工环节

加工能力:

全国肉鸡屠宰加工企业约1200家,年屠宰能力约80亿羽。行业平均产能利用率约为65%,存在一定产能过剩。

技术装备水平:

自动化屠宰线设备渗透率已超60%,头部企业基本实现全流程自动化。气调包装技术的应用使冰鲜鸡肉货架期延长至10-14天,为跨区域销售提供了技术基础。

深加工能力:

头部企业深加工产品占比持续提升。圣农发展2025年深加工产品收入占比约为38%,计划2027年提升至45%。春雪食品调理品收入占比已达42%。

3.4 下游:流通与消费环节

渠道结构:

传统农贸市场:约占总流通量的35%(呈逐年下降趋势)

商超渠道:约占总流通量的28%(保持稳定)

餐饮供应链:约占总流通量的22%(快速上升)

电商及新零售:约占总流通量的15%(增长最快)

冷链物流状况:

全国冷库总容量约为8500万吨,其中用于肉禽类储存的比例约为28%。县域冷链覆盖率约为35%,预计2030年将提升至55%。冷链物流的“最后一公里”仍是制约鲜鸡肉下沉市场的瓶颈。

区域市场特征:

长三角、珠三角地区是鲜鸡肉消费的核心区域,冰鲜鸡肉渗透率超过70%。中西部市场增速较快,重庆、成都、武汉等城市消费量年均增速超过6%。农村市场仍以活禽消费为主,冰鲜替代空间较大。

4 竞争格局与主要参与者

4.1 整体竞争格局

中国鲜鸡肉行业呈现“一超多强、区域分化”的竞争格局。

第一梯队(全产业链龙头企业):

温氏股份、圣农发展、正大集团三家企业在养殖规模、加工能力、渠道覆盖等方面具有全面优势。2025年三家企业合计市场份额约为18%-20%。

第二梯队(区域或细分领域龙头):

包括益生股份(种鸡优势)、民和股份(商品代养殖)、仙坛股份(加工优势)、湘佳股份(冰鲜黄羽鸡)、立华股份(黄羽鸡养殖)、春雪食品(调理品出口)等。这些企业在特定区域或细分领域建立了差异化竞争力。

第三梯队(中小型及区域性企业):

大量区域性养殖及加工企业,主要服务于本地市场,在成本控制或渠道资源方面有一定优势,但抗风险能力较弱。

4.2 主要企业对比

数据来源:各公司年报、中研普华整理

4.3 新进入者与跨界资本

2025年以来,鲜鸡肉行业出现多起跨界投资案例:

某食用油企业通过供应链合作方式进入餐饮鸡肉供应领域

多家冷链物流企业投资建设禽肉专属冷链网络

生鲜电商平台与养殖企业建立“订单养殖”合作模式

中研普华认为,跨界资本的进入反映了鲜鸡肉行业“从农产品到消费品”的价值重估。这些新进入者虽不具备养殖端的规模优势,但在品牌运营、渠道管理、用户洞察等方面具有独特能力,可能成为行业格局的“变量”。

5 行业面临的主要问题与挑战

5.1 成本控制压力

饲料成本是鲜鸡肉行业最敏感的外部变量。玉米、豆粕价格受国际市场供需、气候、地缘政治等多重因素影响,波动幅度较大。2022-2024年饲料价格处于历史高位,虽2025年下半年以来有所回落,但长期走势仍存在不确定性。

能源价格、人工成本、环保投入的持续上升,也对行业利润形成挤压。据中研普华测算,2025年行业平均净利润率约为4.5%,较2015年(约8%)有明显下降。

5.2 疫病风险

禽流感等疫病是鸡肉行业最重大的系统性风险。2015-2025年间,中国共发生较大规模禽流感疫情4次,每次均对行业供给和消费信心造成冲击。据行业统计,疫情年份鸡肉消费量平均下降约8%-12%,价格下跌约15%-20%。

尽管行业在生物安全防控方面投入持续增加,疫病发生的概率和影响有所降低,但风险无法完全消除。

5.3 食品安全监管

食品安全是鲜鸡肉行业的生命线。抗生素残留、兽药超标、微生物污染等问题仍时有发生。据市场监管总局数据,2025年禽肉产品抽检不合格率约为1.8%,虽低于肉类平均水平(约2.5%),但仍存在改进空间。

“无抗养殖”正在成为行业趋势,但全面推广面临成本增加、技术门槛高等现实障碍。目前行业“无抗”产品渗透率约为15%-20%,且主要集中在头部企业。

5.4 产业结构矛盾

中国鲜鸡肉行业仍存在“大而不强”的结构性问题:

集中度偏低:CR5不足35%,远低于美国(约60%)、巴西(约55%)等国家

深加工不足:深加工产品占比仅20%,低于发达国家40%-50%的水平

品牌化滞后:尚未形成具有全国影响力的消费者品牌

冷链覆盖不足:县域冷链覆盖率仅35%,制约下沉市场开发

5.5 国际贸易冲击

中国对进口禽肉实行关税配额管理,配额内关税约10%,配额外约30%。2025年中国鸡肉进口量约为85万吨,主要来自巴西(约55%)、美国(约25%)、泰国(约15%)。

进口鸡肉在鸡爪、鸡翅等品类上具有价格优势,对国内市场形成竞争压力。2026年3月进口集中到港即对国内价格形成明显冲击。随着国际贸易关系的变化,进口政策和关税存在调整可能,这是行业面临的不可忽视的外部变量。

6 发展趋势研判

6.1 规模化与集中度提升

环保标准的提高、资本门槛的抬升、利润空间的收窄,将共同推动行业洗牌。中研普华预测,未来五年行业集中度(CR5)将从31%提升至45%左右,中小养殖户和中小加工企业将加速退出或被整合。

头部企业通过“公司+农户”或自营模式扩大产能的同时,也在向下游延伸,构建从养殖到零售的完整链条。温氏股份启动的“千城万店”计划、圣农发展的终端品牌化战略,均体现了这一趋势。

6.2 深加工与预制菜驱动增长

鸡肉类预制菜是当前行业增长最快的细分领域,年增速超过20%。中研普华预计,到2030年鸡肉类预制菜市场规模将达到1500亿元左右,占鲜鸡肉行业总规模的约40%。

驱动因素包括:

年轻消费群体对“便捷烹饪”的需求上升

冷链物流的完善使预制菜配送成为可能

餐饮连锁化趋势拉动标准化半成品需求

空气炸锅等新厨电的普及创造了新消费场景

6.3 冰鲜替代冷冻与活禽

食品安全监管趋严和消费升级共同推动冰鲜鸡肉替代活禽和冷冻品。上海、广州等城市已全面禁止活禽交易,冰鲜渗透率超过75%。预计到2030年,一线及新一线城市冰鲜渗透率将超过80%,二线城市超过60%,三四线城市及县城达到40%左右。

冰鲜替代对冷链物流提出了更高要求,也为具备冷链能力的企业创造了差异化竞争的机会。

6.4 品牌化与差异化竞争

鲜鸡肉正在从“无差异商品”向“差异化消费品”转变。消费者开始关注鸡肉的“鸡种”“养殖方式”“产地”等属性,愿意为“土鸡”“无抗”“可追溯”等标签支付溢价。

品牌化的路径包括:

企业品牌:如“温氏”“圣农”等覆盖全品类的品牌

产品品牌:如“嘟嘟翅”“湘佳鲜禽”等针对特定品类的品牌

渠道品牌:如盒马、叮咚买菜的自有品牌

6.5 数字化与智能化转型

物联网、大数据、人工智能正在渗透鲜鸡肉产业链的各个环节:

养殖端:智能环控、精准饲喂、疾病预警系统逐步普及

加工端:自动化屠宰线、视觉分级系统提升效率

流通端:冷链物联网实现全程温度监控

销售端:电商直播、社区团购、O2O配送重构消费场景

中研普华认为,数字化转型能力将成为企业未来竞争的关键维度之一,尤其是在消费端数据积累和用户运营方面的能力。

7 投资机会与风险提示

7.1 主要投资机会

基于以上分析,中研普华认为鲜鸡肉行业存在以下值得关注的投资机会:

机会一:全产业链龙头企业的整合红利。

在行业集中度提升的背景下,具备规模优势、成本控制能力和渠道覆盖能力的龙头企业有望获得更高的市场份额和定价权。关注全产业链布局完善、深加工占比持续提升的企业。

机会二:预制菜与调理品赛道。

鸡肉类预制菜是增长最快的细分领域,且盈利能力高于生鲜品。关注在产品研发、渠道拓展、品牌建设方面具备优势的企业,以及为餐饮连锁提供定制化半成品的供应商。

机会三:冰鲜黄羽鸡细分市场。

黄羽鸡口感优于白羽鸡,主要面向家庭消费和中式餐饮,受西式快餐竞争影响较小。随着活禽交易受限,冰鲜黄羽鸡存在较大替代空间。关注在冰鲜渠道和品牌建设方面已有布局的企业。

机会四:冷链物流与配套服务。

鲜鸡肉行业的扩张依赖于冷链基础设施的完善。冷链设备、冷链运输、冷链信息化等相关领域将受益于行业增长。

7.2 风险提示

风险一:原料价格波动。

饲料成本占养殖总成本的60%以上,玉米、豆粕价格的大幅波动可能显著影响行业盈利能力。关注汇率、气候、国际贸易政策等可能影响饲料价格的变量。

风险二:疫病冲击。

禽流感等疫病的爆发可能导致供给中断和需求萎缩。虽然行业防疫能力持续提升,但疫病风险无法完全消除。

风险三:食品安全事件。

任何一起食品安全事件都可能对相关企业乃至整个行业造成重大冲击。食品安全管控能力是评估企业投资价值的重要维度。

风险四:政策变化风险。

活禽交易禁令、进口关税调整、环保标准提升等政策变化均可能影响行业格局。需持续关注相关政策动态。

风险五:竞争加剧风险。

随着行业关注度提升,新进入者可能增加,导致竞争加剧、利润收窄。尤其是在预制菜等增长较快的细分领域,可能出现产能过剩和价格战。

风险六:消费需求波动风险。

鸡肉消费受宏观经济、消费者信心、替代品价格等多重因素影响,存在短期波动风险。

回到本文开篇的“花生油厂家驻扎莫氏鸡煲门店”事件。中研普华产业研究院认为,这一现象是鲜鸡肉行业从“生产驱动”转向“消费驱动”的一个微观注脚。

花生油企业关注的不只是鸡煲店的用油需求,而是通过鸡煲店这个“窗口”,观察消费者对鸡肉品质、规格、价格的真实反馈,进而寻找在鲜鸡肉产业链中“分一杯羹”的机会。这一现象告诉我们:鲜鸡肉行业的价值正在从“养鸡”环节向“卖鸡”“吃鸡”环节转移。

对于行业参与者而言,这意味着单纯依靠规模扩张的策略已经不够。未来的竞争将是“养殖效率+加工能力+品牌运营+渠道管理”的综合能力竞争。能够在多个维度建立优势的企业,将在下一个十年的行业洗牌中占据有利位置。

对于关注这一行业的投资者而言,当前正处于鲜鸡肉行业从“规模扩张”向“价值创造”转型的关键时期。这一转型过程伴随着阵痛,也孕育着机遇。审慎研判行业趋势、深入分析企业竞争力、理性评估风险收益,是在这一领域获得长期回报的基础。

中研普华产业研究院将持续跟踪鲜鸡肉行业的发展动态,为行业参与者及关注者提供更多深度研究与分析。

免责声明:

本报告由中研普华产业研究院编制,所引用数据来源于公开信息及行业调研。报告中的分析与判断仅供参考,不构成任何投资建议。投资者据此操作,风险自担。未经中研普华书面许可,任何机构或个人不得以任何形式复制、转载或传播本报告内容。

了解更多:如需获取《2026-2030年鲜鸡肉行业发展趋势及投资风险研究报告》全文,或定制专项研究,请联系中研普华产业研究院客户服务部。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号