2026年二季度能源行业观察报告:从“油价暴跌、金价反弹”看能源市场的结构性分化

近期,国内外能源与贵金属市场出现显著分化:国际原油价格经历快速下跌,WTI原油期货跌幅一度扩大;与此同时,黄金、白银等贵金属价格则呈现反弹修复走势。这一“油价跌、金价涨”的表象,反映出当前能源市场正在经历从“供给冲击定价”向“需求预期定价”的切换。

本报告结合近期国内外市场公开数据,聚焦能源行业自身的供需逻辑、产业链传导及企业经营策略,系统分析本轮波动的成因与影响。报告指出:短期看,能源市场的波动主要受中东地区石化供应链中断及市场对需求前景的担忧双重影响;中长期看,能源行业正加速向绿色低碳转型,传统油气业务与新能源业务的“双轮驱动”格局逐步清晰。中研普华产业研究院认为,企业需在保障能源安全与推进低碳转型之间寻求动态平衡,这将决定未来五年的行业竞争格局。

第一章 事件回顾:2026年4月能源与贵金属市场的分化表现

1.1 油价:冲高后快速回落

2026年4月初,受中东地区地缘事件影响,国际油价一度快速冲高。据报道,4月7日WTI原油期货价格在前期快速拉涨后出现大幅回落,单日跌幅明显。市场分析认为,此轮油价调整既包含前期地缘溢价的技术性修复,也反映出投资者对全球经济增速放缓可能抑制能源需求的担忧。

从品种结构看,此轮波动中成品油与原油走势出现一定分化。国内期货市场化工板块表现相对强势,乙二醇、甲醇、塑料等品种价格一度走高。这种分化表明,市场关注的焦点正从“原油供应”转向“中下游化工品供需”。

1.2 金价:阶段性修复反弹

与油价走势形成对比的是,黄金价格在经历了前期调整后出现阶段性修复。据中信建投证券研报分析,美联储官员表态释放偏鸽信号,市场重新评估后续降息可能性,贵金属价格因此获得支撑。南华期货在二季度策略展望中也指出,贵金属在消化地缘溢价后,有望重新锚定货币政策预期。

从资金面看,年内黄金类ETF产品持续获得资金净流入,显示市场对贵金属的中长期配置需求仍然旺盛。

1.3 事件关联性分析:能源与贵金属的“跷跷板”并非偶然

从资产定价逻辑看,油价与金价的分化存在内在关联:

油价下跌反映了市场对“高油价抑制经济”的担忧正在取代“供应中断”成为主导因素。当市场开始交易“衰退预期”时,原油作为风险资产面临抛压。

金价反弹则受益于同一宏观预期——若经济放缓压力加大,货币政策可能趋于宽松,持有黄金的机会成本下降。

因此,本轮“油价跌、金价涨”并非孤立事件,而是市场在同一宏观叙事(增长放缓预期)下的资产再平衡。对于能源行业而言,这意味着需求侧的不确定性正在上升。

第二章 能源市场波动根源:供给冲击与需求预期的博弈

2.1 供给端:中东石化供应链遭遇实质冲击

此轮能源市场波动的起点,是中东地区石化基础设施遭受的实质性影响。据新华社报道,伊朗法尔斯通讯社援引消息称,沙特东北部朱拜勒工业区发生爆炸,该区域是全球重要石化生产基地之一,石化产品年产量约6000万吨,也是全球最大的乙烯生产基地。

影响量级分析:

根据新湖期货能化总监施潇涵的测算,朱拜勒石化基地的塑料产能占全球总产能的5%,乙二醇、PP和尿素产能占全球总产能的3%,甲醇产能占全球总产能的2.5%。由于该区域产品主要用于出口,其出口量占全球贸易量的比例远高于产能占比,一旦生产运输受阻,全球化工品供应将面临显著缺口。

格林大华期货能化负责人吴志桥指出,进口依存度高的甲醇、乙二醇、塑料等品种将持续面临供应短缺压力。这意味着,虽然原油价格出现回调,但部分化工品的基本面支撑依然较强。

2.2 需求端:高油价反噬效应显现

供给冲击推高价格后,需求端的负反馈开始显现。据国信证券研报分析,当前市场正处于“滞胀交易的后半场”——油价上涨引发对通胀的担忧,但若通胀压力进一步抑制消费和投资,经济放缓将反过来压制能源需求。

从高频数据看:

制造业景气度指标显示,原材料价格上涨已开始挤压中下游利润空间;

部分用能行业出现开工率调整,显示高成本正在抑制实际需求。

核心结论:当前能源市场的定价逻辑正在从“供给冲击→价格上涨”的单边传导,转向“价格上涨→需求抑制→价格回调”的双向反馈。这正是4月7日油价出现快速回调的深层原因。

2.3 库存与期限结构:市场情绪的“温度计”

从期货市场期限结构看,此轮波动期间原油期货呈现明显的“近强远弱”特征——近月合约受现货供应紧张支撑,远月合约则定价了需求放缓及供给恢复的预期。这种结构表明:当前的短缺是现实的,但市场认为这种短缺不可持续。

对于能源企业而言,这种期限结构对套期保值和库存管理提出了更高要求:若在价格高点建立过多现货库存,一旦远月合约价格回落,将面临较大的跌价损失风险。

第三章 产业链传导:从原油到化工品的价格路径分析

3.1 化工板块:成本支撑与供给收缩的“双重逻辑”

与原油价格冲高回落不同,国内化工板块表现相对强势。据证券时报报道,4月7日国内期货市场乙二醇封涨停,甲醇、塑料涨超8%,聚丙烯涨超7%。

这种分化的逻辑在于:

成本支撑:原油价格上涨推高了化工品的原料成本,在成本端形成支撑;

供给收缩:中东石化设施受损直接减少了化工品(而非原油)的全球供应,部分品种面临“断崖式”下降风险;

进口替代:对于乙二醇、甲醇等进口依存度较高的品种,海外供应减少意味着国内生产商的议价能力提升。

3.2 下游行业:成本压力逐步传导

能源价格上涨对下游行业的影响存在时滞,但正在逐步显现:

交通运输:航空、航运等用油行业面临燃油成本上升压力,部分企业已开始调整运价或优化航线;

塑料制品:原料价格上涨正在向终端消费品传导,但传导效率受制于终端需求强度;

化肥:部分化工品也是化肥原料,价格上涨可能影响农业生产成本。

中研普华产业研究院在近期发布的行业跟踪报告中指出:“能源价格波动对产业链的影响呈现‘衰减传导’特征——上游价格波动向下游传导的过程中,每一级都会吸收部分冲击,但累积效应不容忽视。企业需建立动态的成本监测与价格调整机制。”

3.3 替代效应:高油价下的“受益者”

高油价环境下,替代能源和替代材料的经济性凸显:

煤化工:当原油价格维持高位时,以煤炭为原料的化工路线(CTO/MTO)具有成本优势。我国煤炭资源相对丰富,煤化工企业在此轮波动中受益明显;

生物基材料:部分可生物降解材料对传统塑料的替代进程可能加速;

再生料:废塑料等再生资源的经济价值提升,回收利用行业迎来机遇窗口。

但需注意,这些替代效应能否持续,取决于油价高位的持续时间以及相关产业政策的支持力度。

第四章 企业经营视角:从“三桶油”业绩看行业承压与转型

4.1 2025年业绩回顾:油价下行周期中的分化

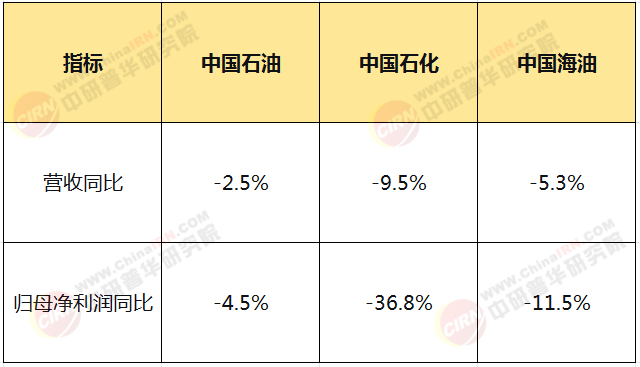

据中研普华产业研究院最新发布的《2026-2030年中国石油产业园区发展规划及招商引资咨询报告》预测分析,2025年国际石油市场供需格局发生显著变化,布伦特原油全年均价同比下跌近15%。在此背景下,国内三大石油公司(中国石油、中国石化、中国海油)业绩表现出现分化:

中国石油凭借上下游一体化布局展现出更强韧性,中国石化则因化工板块毛利低迷而承受较大压力,中国海油依托上游成本控制优势基本稳住基本盘。

4.2 供应链安全:地缘风险下的应对策略

面对中东局势变化,“三桶油”在供应链安全方面各有布局:

中国石油:董事长戴厚良在业绩会上表示,公司自产油气、管道进口油气、非中东地区的海外份额油气及长约贸易合同,合计覆盖原油加工量与天然气经销量的90%左右,仅有约10%需经霍尔木兹海峡进口;

中国海油:资产遍及印尼、澳大利亚、阿根廷、加拿大、圭亚那等20多个国家和地区,通过地理布局分散地缘政治风险;

中国石化:在国内持续推进增储上产,2025年油气产量创历史新高。

行业启示:供应链的多元化和自主可控能力,已成为能源企业核心竞争力的重要组成部分。

4.3 转型战略:“十五五”期间的双轮驱动

面对能源转型浪潮,“三桶油”已明确“十五五”发展方向:

中国石油:提出建设“世界一流能源与化工公司”,2026年计划资本开支2794亿元,其中2208亿元投向油气与新能源分部,目标到2030年新能源开发利用能力在能源总供给当量中占比超20%;

中国石化:提出“一基两翼三链四新”产业格局,2026年计划勘探及开发资本开支723亿元,化工板块282亿元;

中国海油:坚持油气主业同时积极培育海上风电,力争挺进海上风电第一阵营。

中研普华产业研究院认为:“传统能源企业的转型路径已从‘激进转向’调整为‘稳健过渡’。未来五年,‘油气+新能源’的双轮驱动将成为主流模式,企业需在保障能源安全与推进低碳转型之间寻求动态平衡。”

第五章 行业趋势:能源转型进入“深水区”

5.1 全球能源展望:2026年的三大特征

据中国石油报援引多家机构观点,2026年全球能源市场将呈现三大特征:

(1)石油:供需再平衡,价格中枢承压

需求端:IEA预测2026年全球原油需求增速仅为0.8%,发达经济体需求进入结构性下降通道;

供给端:非OPEC+产油国(巴西、圭亚那、美国等)持续释放产能;

价格预期:高盛预计2026年布伦特原油全年均价56美元/桶,WTI原油52美元/桶。

(2)天然气:供应浪潮来袭,市场转向买方主导

2026年全球LNG供应增速预计达7%,为2019年以来新高;

美国、卡塔尔领衔产能扩张,市场从卖方市场向买方市场转变;

价格面临下行压力,但区域性紧张风险仍存。

(3)电力系统:可再生能源成为最大电源

据能源智库Ember数据,2025年上半年可再生能源首次超过煤炭,成为全球最大电力来源。这一历史性转折标志着能源转型进入新阶段。

5.2 传统能源企业的转型路径选择

麦肯锡在近期研究报告中指出,面对能源转型,油气企业主要有三条战略路径:

路径一:资源专家型

聚焦传统油气主业,持续优化成本与运营效率;

通过兼并整合提升行业集中度;

适合成本优势突出、资源禀赋优越的企业。

路径二:纯低碳型

加速向可再生能源、生物燃料等新业务转型;

需要建立新的组织能力和商业模式;

适合体量灵活、转型决心强的企业。

路径三:综合能源型

维持传统业务的同时,有序布局新能源;

平衡新旧业务的资本分配和组织管理;

是多数大型油气企业的选择。

麦肯锡认为:“无论选择哪条路径,企业都需要快速调整运营模式,建立碳管理能力,并重新思考投资者沟通策略。”

5.3 中研普华视角:能源化工产业的深度耦合

中研普华产业研究院在《2026年版能源化工产业规划专项研究报告》中指出,能源化工行业正经历“能源革命与化工生产的深度耦合”:

趋势一:新能源技术重塑化工生产的能源基础

光伏、风电与氢能技术的快速发展,使得绿电制氢、二氧化碳加氢制化学品等新兴路径从实验室走向工业化,推动化工园区向“零碳能源岛”模式演进。

趋势二:产业链延伸与跨界融合

能源企业通过延伸化工产业链提升附加值,化工巨头则向上游布局确保资源安全,形成“油头化尾”与“气头化尾”的多元化路径。

趋势三:技术创新集群驱动

新能源技术、低碳化工工艺、智能化技术、关键材料四大技术集群协同发展,共同推动行业转型升级。

中研普华产业规划专家强调:“未来五年,具备跨技术路线整合能力、拥有自主核心材料研发实力的企业,将在产业链中占据更有利位置。”

第六章 投资与策略启示

6.1 短期策略:关注波动中的结构性机会

油气产业链:

上游勘探开发:油价中枢下移预期下,成本控制能力是关键筛选指标;

油服行业:油价波动影响资本开支意愿,需关注企业订单能见度;

化工品:进口依存度高、供给收缩明确的品种(如乙二醇、甲醇)基本面支撑相对较强。

风险提示:中信建投证券指出,若全球经济大幅衰退,消费断崖式萎缩,将对能源需求形成冲击;同时需关注通胀失控导致货币政策超预期收紧的风险。

6.2 中长期布局:能源转型的主线逻辑

(1)新能源装备

中研普华报告预测,“十五五”期间新能源发电机组需求将持续增长,风电、光伏、储能领域具备技术优势的企业值得关注。

(2)低碳技术

碳捕集(CCUS)、氢能、生物燃料等领域的商业化进程正在加速。麦肯锡指出,CCUS技术是传统油气能力延伸的自然选择,氢能则需从长计议、分阶段布局。

(3)智能化升级

工业互联网、大数据、AI技术在能源生产和管理中的应用,可显著提升效率和安全性,是“存量改造”的重要方向。

6.3 企业策略建议

中研普华产业咨询团队建议能源企业重点关注以下方向:

优先投资技术成熟度适中、商业化路径清晰的项目:对前沿技术保持跟踪,对成熟技术评估升级空间;

围绕核心业务构建产业链协同体系:通过纵向整合确保资源,通过横向拓展分散风险;

将绿色理念深度融入企业战略:绿色转型不仅是应对监管,更是开拓新市场、提升品牌价值的途径;

关注新兴市场与高增长领域:东南亚、中东等地区在氢能、地热能等领域展现出潜力。

2026年4月初的“油价暴跌、金价反弹”,看似是市场情绪的短期波动,实则是能源行业多重结构性变化的集中反映:

从定价逻辑看,市场正从“供给冲击定价”转向“需求预期定价”,高油价反噬经济的担忧正在取代供应中断成为主导因素;

从产业链看,原油与化工品的价格分化表明,能源市场的波动正在沿产业链传导,不同环节的受益与受损存在显著差异;

从企业战略看,“三桶油”等龙头企业的业绩分化和战略布局,折射出行业转型期的竞争格局重塑;

从长期趋势看,能源转型已进入“深水区”,传统能源与新能源的“双轮驱动”将成为未来五年的主旋律。

对于行业参与者而言,理解这种结构性分化,并在波动中把握确定性趋势,将是穿越周期的关键。中研普华产业研究院将持续跟踪行业动态,为企业决策提供专业研究支持。

报告说明

本报告基于公开市场数据及中研普华产业研究院研究积累编制,报告中的分析观点仅供参考,不构成具体投资建议。

如需获取更多行业前沿洞察与专业研究成果,可参阅中研普华产业研究院最新发布的《2026年版能源化工产业规划专项研究报告》《 “十四五”发电机组行业发展形势研究及“十五五”规划期内企业投资趋势预测报告》等系列产品。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号