在“双碳”目标下结构性转型潜力的评估,无烟煤对具备清洁高效利用、高端碳材料转化或低碳技术耦合能力的生产端、技术端或产业链延伸项目进行的权益性资本投入,其核心逻辑已从传统资源开采转向以技术升级驱动的资产重估。

在全球能源结构加速转型与“双碳”目标持续推进的背景下,无烟煤作为煤炭资源中碳化程度最高、热值稳定且污染排放较低的优质煤种,正经历着从传统燃料向高端工业原料的战略性转型。中研普华产业研究院通过长期跟踪研究指出,无烟煤行业已进入“质量优先、结构优化、技术驱动”的新发展阶段,其市场规模扩张与产业升级路径不仅关乎国家能源安全,更成为全球高碳能源低碳化转型的重要实践样本。

一、市场发展现状:政策约束与技术革新双轮驱动

1.1 产能结构深度调整,资源集中度持续提升

无烟煤资源高度集中于山西、贵州、河南等省份,形成以晋城、阳泉、永城等矿区为核心的产业集群。中研普华在《2026-2030年无烟煤行业风险投资态势及投融资策略指引报告》中指出,近年来行业通过“关小上大、产能置换”政策,加速淘汰落后产能,大型现代化矿井占比显著提升。例如,山西晋能控股集团通过整合晋城矿区资源,形成年产能超5000万吨的规模化优势,市场占有率稳居行业前列。这种资源向头部企业集中的趋势,不仅提升了行业整体抗风险能力,也为技术升级与产业链延伸奠定了基础。

1.2 环保政策倒逼清洁利用技术突破

面对“双碳”目标与能源转型压力,无烟煤行业成为煤炭清洁高效利用的重点领域。中研普华研究显示,2025年后,国家通过《煤炭清洁高效利用行动计划》等政策,强制推广超低排放燃烧技术、CCUS(碳捕集利用与封存)试点及煤基新材料研发。例如,华能集团在山西某电厂建成百万吨级碳捕集装置,将无烟煤发电的二氧化碳排放强度降低至行业平均水平的60%以下;兰花科技开发的钠离子电池负极材料,以高纯度无烟煤为原料,能量密度较传统材料提升30%,为无烟煤开辟了新能源领域的应用场景。

二、市场规模:从规模扩张到价值创造的范式转变

2.1 总量稳中有增,价格中枢上移

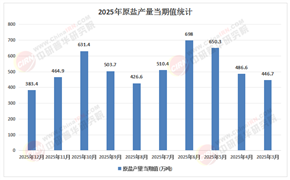

中研普华通过构建动态供需模型预测,未来五年无烟煤市场规模将保持稳健增长,年复合增长率维持在4%-5%区间。这一增长动力主要来源于两方面:一是高端应用领域的需求扩张,如煤基新材料、氢冶金等新兴技术对优质无烟煤的刚性需求;二是环保政策推动下的价格结构优化,低硫、低灰精煤因附加值提升,价格涨幅显著高于行业平均水平。例如,晋城矿区生产的“兰花炭”因固定碳含量超85%、硫分低于0.3%,其市场价格较普通无烟煤溢价30%以上,成为高端市场的核心供给来源。

2.2 区域市场分化,新兴产区崛起

传统产区如山西、贵州凭借资源禀赋与产业链配套优势,继续主导全国市场,但新兴产区如宁夏、内蒙古通过技术引进与政策扶持,快速崛起为行业重要增长极。中研普华调研显示,宁夏地区利用低灰无烟煤开发碳基新材料,2025年后产能占比突破10%,形成与传统产区差异化竞争的格局。此外,西南地区因水电与煤电互补需求,成为无烟煤消费增速最快的区域,年增幅达6.5%,推动当地企业通过“就地转化”模式延伸产业链。

2.3 国际贸易格局重塑,中国标准走向全球

全球地缘政治冲突与能源危机背景下,无烟煤国际贸易呈现“区域化、高端化”特征。中研普华在《2026年无烟煤产业深度报告》中指出,中国作为全球最大无烟煤生产国,出口市场逐步向印度、东南亚等新兴经济体集中,同时通过技术输出与标准制定提升国际话语权。例如,晋能控股集团在俄罗斯、印度等国推广“5G+智能矿山”解决方案,其无烟煤开采效率较当地企业提升40%,带动中国技术装备出口额年均增长20%。

根据中研普华研究院撰写的《2026-2030年无烟煤行业风险投资态势及投融资策略指引报告》显示:

三、产业链重构:从单一开采到生态协同的升级路径

3.1 上游:智能化开采与绿色勘探技术普及

无烟煤产业链上游正经历从“人力密集型”向“技术密集型”的转型。中研普华研究显示,头部企业通过应用三维地震勘探、智能测井等技术,将资源发现效率提升50%以上;开采环节采用“5G+矿井机器人”实现远程操控,减少井下作业人数80%,同时通过充填开采技术将资源回收率提高至90%,满足生态修复要求。例如,山西焦煤集团在霍州矿区试点膏体充填开采,年减少矸石排放200万吨,成为行业绿色开发的标杆案例。

3.2 中游:洗选加工与物流体系协同优化

洗选加工是无烟煤提升附加值的核心环节。中研普华通过案例分析发现,行业领先企业通过重介分选、浮选联合技术,将精煤回收率提升至85%以上,同时构建“公铁水”多式联运物流网络,降低运输成本15%-20%。例如,河南能源集团通过整合区域内铁路专用线与港口资源,形成“晋城矿区-沿海化工基地”的48小时直达物流通道,显著增强市场响应能力。

3.3 下游:跨界融合与高值化应用拓展

无烟煤产业链下游正突破传统边界,向新能源、新材料等领域深度渗透。中研普华在《无烟煤产业价值链分析报告》中提出,行业已形成“煤炭-化工-新材料-氢能”的生态闭环:通过气化技术生产合成气,进一步合成乙二醇、甲醇等基础化学品;以高纯度无烟煤为原料制备石墨电极、负极材料前驱体;利用无烟煤气化制氢,为钢铁行业提供绿色还原剂。例如,中科院山西煤化所研发的煤基氢能耦合技术,将无烟煤制氢成本降低至1.2元/立方米,较天然气重整制氢成本下降30%,为行业低碳转型提供了技术支撑。

无烟煤行业的转型升级,是中国能源结构优化与产业高端化的缩影。从政策约束下的产能优化,到技术驱动的价值重构,再到全球化布局的生态扩张,行业正以绿色化、智能化、高端化为方向,重新定义传统能源的产业边界。中研普华产业研究院通过长期跟踪研究认为,未来五年,无烟煤行业将形成集清洁转化、智能管控、碳循环利用于一体的绿色工业生态,不仅为国家能源安全与化工原料供应提供保障,更为全球高碳能源的低碳化转型提供可复制的中国方案。

想了解更多无烟煤行业干货?点击查看中研普华最新研究报告《2026-2030年无烟煤行业风险投资态势及投融资策略指引报告》,获取专业深度解析。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号