2023年前5月,重卡市场累销达40.2万辆,在2022年同比低基数的映衬下,2023年近3个月度(3月、4月、5月)的同比增长率达到了50%、90%、40%,但这也是近3个月度五年内历史第二低的销量。2023年的“增长”只是相对于2022年的绝对低谷而言,重卡市场想再回到2021年的水平

2023年重卡行业迎来拐点

7月2日晚间,潍柴动力和中国重汽披露2023年半年度业绩预告,透露出重卡行业复苏信号。实际上,重卡行业的复苏从今年一季度就已启动,中国重汽判断,经过深度调整的2022年,2023年重卡行业迎来拐点,上行趋势确立。

2023年前5月,重卡市场累销达40.2万辆,在2022年同比低基数的映衬下,2023年近3个月度(3月、4月、5月)的同比增长率达到了50%、90%、40%,但这也是近3个月度五年内历史第二低的销量。2023年的“增长”只是相对于2022年的绝对低谷而言,重卡市场想再回到2021年的水平,只有“艰难”。

重卡行业的未来竞争,是服务的竞争。

重卡是指总质量大于14 吨的载货车,市场需求和销量变动历来是国民经济的晴雨表,是政策法规的方向标。重卡按照动力来源可分为传统重卡和新能源重卡,由于重卡和微型货车、乘用车用途不同,新能源重卡对续航及牵引力有更高的要求。目前新能源重卡主要分为纯电动、混动、燃料电池三种。传统重卡相比,纯电动和燃料电池的新能源重卡可实现零排放,目前新能源重卡TCO略高于传统重卡,BCG预计23年两者持平。减少碳排放,实现双碳目标,重卡的新能源化推广有着重要意义。

重卡是我国运输的重要工具,重卡行业的景气一定程度反映了当前经济的状况。重卡行业企业依据2020年的销售量划分,可分为3个竞争梯队。其中重卡销量大于10万辆的企业包括一汽解放、中国重汽、东风汽车、陕汽重卡和福田汽车;重卡销量在1万辆到10万辆区间的企业包括上汽红岩、江淮汽车、大运重卡、徐工重卡、汉马科技和北奔重卡;重卡销量小于1万辆的企业相对较多,包括湖北三环汽车、庆铃重卡、浙江飞碟等。

2022年,全球经济增速进一步放缓,当然也存在积极向好的一面,全球能源、矿产需求爆发式增长,海外重卡需求依然维持高位,海外市场有着巨大的发展空间。相比欧美重卡品牌,中国品牌供应链恢复较早,产品供给能力快速满足市场需求,中国品牌海外市场美誉度持续提升。受到疫情影响以及2020、2021年“国六”新要求重卡销量高增导致的新车需求压制,重卡销量在2022年触底。数据显示,2021年我国重卡销量小幅度下降但仍高于平均水准,2022年仅销售67.2万辆,较2021年下降51.8%,随着消费复苏、政府基建复苏、国四排放重卡淘汰后的新车销量等因素拉动,2023年之后重卡市场将持续复苏。

重型车国六a阶段标准于2021年7月1日全面实施,有望拉动单车价格提升2-4万元/辆。安全法规日趋完善,EBS、液力缓速器等安全配置升级推动重卡单价长期向好。随着运输环境和从业者结构的改变,用户对舒适度要求提升,高端重卡需求提速。重卡的车型周期相对较长,车型生命周期内其边际成本低,具有研发前置的特点。高端重卡行业的竞争格局能够在较长的时间里保持稳定与集中,龙头公司可以维持较为强劲的盈利能力与持续发展能力。随着环保、安全政策的趋严与用户需求的高端化,重卡单价的提升趋势将继续维持,并且具有加速的趋势。

据中研普华产业院研究报告《2023-2028年中国重卡市场深度调研及投资前景分析报告》数据显示

第五章 中国重卡行业运行分析

第二节 2020-2022年重卡行业发展现状

一、2020-2022年中国重卡行业市场规模

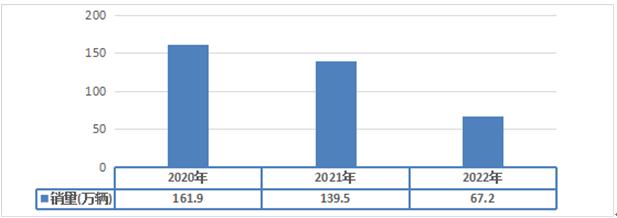

图表:2020-2022年中国重卡行业市场规模

数据来源:中国汽车工业协会

2022年,在经济下行、疫情爆发、油价飙升、市场需求饱和等诸多不利因素影响下,重卡市场历经“至暗时刻”,全年经历“12连降”,2022年中国重卡行业销量为67.2万辆,同比下降51.8%。

二、2020-2022年中国重卡行业发展分析

重卡是指总质量大于15 吨的载货车,市场需求和销量变动历来是国民经济的晴雨表,是政策法规的方向标。重卡按照动力来源可分为传统重卡和新能源重卡,由于重卡和微型货车、乘用车用途不同,新能源重卡对续航及牵引力有更高的要求。目前新能源重卡主要分为纯电动、混动、燃料电池三种。传统重卡相比,纯电动和燃料电池的新能源重卡可实现零排放,目前新能源重卡TCO略高于传统重卡,BCG预计23年两者持平。减少碳排放,实现双碳目标,重卡的新能源化推广有着重要意义。

2022年,全球经济增速进一步放缓,当然也存在积极向好的一面,全球能源、矿产需求爆发式增长,海外重卡需求依然维持高位,海外市场有着巨大的发展空间。相比欧美重卡品牌,中国品牌供应链恢复较早,产品供给能力快速满足市场需求,中国品牌海外市场美誉度持续提升。

受到疫情影响以及2020、2021年“国六”新要求重卡销量高增导致的新车需求压制,重卡销量在2022年触底。数据显示,2021年我国重卡销量小幅度下降但仍高于平均水准,2022年仅销售67.2万辆,较2021年下降51.8%,随着消费复苏、政府基建复苏、国四排放重卡淘汰后的新车销量等因素拉动,2023年之后重卡市场将持续复苏。

重卡行业研究报告旨在从国家经济和产业发展的战略入手,分析重卡未来的政策走向和监管体制的发展趋势,挖掘重卡行业的市场潜力,基于重点细分市场领域的深度研究,提供对产业规模、产业结构、区域结构、市场竞争、产业盈利水平等多个角度市场变化的生动描绘,清晰发展方向。

欲了解更多关于重卡行业的市场数据及未来行业投资前景,可以点击查看中研普华产业院研究报告《2023-2028年中国重卡市场深度调研及投资前景分析报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2023-2028年中国重卡市场深度调研及投资前景分析报告

重卡是指总质量大于14 吨的载货车,市场需求和销量变动历来是国民经济的晴雨表,是政策法规的方向标。重卡按照动力来源可分为传统重卡和新能源重卡,由于重卡和微型货车、乘用车用途不同,新能...

查看详情

幼儿活泼、好动、喜欢模仿,而游戏一般都有具体情节、动作,模仿性强,符合他们的年龄特点,能够满足他们的兴趣和愿望...

“新四化”不断创新发展,工业互联网、自动驾驶、车用芯片、操作系统、软件服务和计算平台等大大拓展了关键资源覆盖领...

近日,知名歌手、演员胡海泉创立的北京海纳百泉投资基金管理有限公司(下称“海泉基金”)因多项违规行为收到北京证监...

养生茶是以茶为主要原料,根据时令或体质等特殊因素,配合不同食材或药材制作的茶饮品,以饮茶的方式达到养生保健的目...

建筑劳务主要是做劳务清包工作的,比如对建筑工程进行分包工作,保证向建筑工人支付工资,避免拖欠工资的情形出现,建...

有色金属包括贵金属、基本金属、小金属等,除了铁、锰、铬以外,其他的金属大部分都是有色金属。有色金属行业是勘探、...

微信扫一扫

微信扫一扫

爆发 跑900公里少花2000元 这种新能源重卡车火了 10分钟下线一台

爆发 跑900公里少花2000元 这种新能源重卡车火了 10分钟下线一台

研究院服务号

研究院服务号