未来,随着新技术和新产品的发展,如3D识别用的VCSEL器件和高端平面显示用的Mini/Micro LED等,砷化镓材料将有更大的应用空间。

半导体激光器又称为激光二极管,是用半导体材料作为工作物质的激光器。根据工作物质不同,半导体激光器可分为砷化镓激光器、硫化镉激光器、磷化铟激光器、硫化锌激光器等。半导体激光器市场发展时间长,应用领域广泛,近年来,伴随下游市场发展、科技技术进步,半导体激光器市场发展态势较好。半导体激光器具有体积小、可靠性高、使用寿命长、电光转换效率高、重量轻等特点,下游应用场景广泛,涉及到激光通讯、激光测距、医疗美容、消费电子、激光打印、激光加工、航天航空、军工装备等多个领域。

我国半导体激光加工产业可以分为四个比较大产业带,珠江三角洲、长江三角洲、华中地区和环渤海地区。这四个产业带侧重点不同,珠三角以中小功率激光加工机为主,长三角以大功率激光切割焊接设备为主,环渤海以大功率激光熔覆和全固态激光为主,以武汉为首的华中地区则覆盖了大、中、小激光加工设备。

随着激光技术进步,市场对激光器的光电转化效率、能耗、传输量等要求不断提升,传统半导体激光器无法满足升级需求,或将逐步被市场淘汰。同时技术进步或将助推半导体激光器产业升级,大功率、新型化、高性能将成为其重要发展趋势。与欧美发达国家相比,我国半导体激光器在市场应用、核心技术、高端产品供应等方面仍存在一定差距,国内企业应加大技术、产品研发投入,提高创新能力,积极寻求高端半导体激光器国产化替代。

半导体激光器行业受益于快速增长的市场需求。随着通信技术的发展,光纤通信的普及和5G网络的建设,对高速、高效的光通信设备需求不断增加。此外,医疗美容、材料加工、激光雷达等领域对激光器的需求也在不断扩大,推动了行业的发展。半导体激光器行业具有较快的技术创新速度和产品升级换代。随着研发投入的增加和技术的不断突破,新型的高功率、高效能、高稳定性的半导体激光器产品不断涌现。这些技术创新和产品升级可以提供更好的性能和更广泛的应用领域,有助于吸引客户并提高产品竞争力,从而提升行业的赢利性。随着5G通讯和智能手机的发展,砷化镓射频功率芯片的需求也在增加,这带动了砷化镓材料在微电子领域的应用。此外,LED显示与照明领域的应用也保持旺盛需求。未来,随着新技术和新产品的发展,如3D识别用的VCSEL器件和高端平面显示用的Mini/Micro LED等,砷化镓材料将有更大的应用空间。

随着经济的发展,电子产品的需求越来越大,对半导体材料的需求也越来越大,从而促进了砷化镓行业的发展。中国政府近年来投入了大量资金,加快了半导体行业的发展,这为砷化镓行业提供了良好的发展环境,同时也促进了中国砷化镓行业市场规模的扩大。

2021年中国砷化镓半导体激光器件市场规模为152.44亿元,2022年中国砷化镓半导体激光器件市场规模达到174.39亿元,较2021年增长21.95亿元,预计2023年将达到199.33亿元。

据中研普华产业院研究报告《2023-2028年(砷化镓)半导体激光器件行业投资价值评估分析报告》数据显示

第七章 (砷化镓)半导体激光器件市场竞争格局分析

第一节 行业竞争结构分析

一、现有企业间竞争

日本企业在全球半导体激光器市场中占据领先地位,主要得益于其在半导体材料、芯片制造、封装技术等方面的优势,以及其在通信、显示、医疗等领域的稳定客户基础。代表性的日本企业有索尼、日亚化学、三菱电机、日立等。

美国企业在全球半导体激光器市场中也有较强的竞争力,主要得益于其在高功率半导体激光器、可调谐半导体激光器等方面的技术创新,以及其在工业、军事等领域的优势地位。代表性的美国企业有II-VI公司、Lumentum、Coherent、IPG光电等。

中国企业在全球半导体激光器市场中也有一定的影响力,主要得益于其在低功率半导体激光器方面的成本优势,以及其在国内市场的快速发展。代表性的中国企业有福晶科技、长光华芯、光库科技、奥普光电等。

其他国家和地区的企业在全球半导体激光器市场中也有一定的份额,主要包括德国、韩国、台湾等。代表性的企业有德国的OSRAM、韩国的LGInnotek、台湾的晶元光电等。

二、潜在进入者分析

半导体激光产业已经成为整个激光产业的基石,而激光产业也已经成为人类社会生活不可分割的一部分。以现有产业结构来看,整个行业主要包括材料、芯片、器件、模块、系统等几个应用节点,但无论是上游的材料和芯片产业还是中下游的器件、模块、系统产业无疑都是技术密集和资金密集型产业,需要大量的技术沉淀积累和巨额的资金投入。因此潜在进入者需要较大规模的资金、设备投入,组建掌握多项技术的人才队伍,并经过较长时间的积累才有可能进入本行业。

三、替代品威胁分析

根据增益介质的不同,激光器可分为气体激光器、液体激光器、固体激光器、光纤激光器以及半导体激光器;根据输出波长,可将激光器分为红外光激光器、可见光激光器、紫外激光器和深紫外激光器;根据输出波形,可将激光器分为连续激光器及脉冲激光器。半导体激光器可以作为固体激光器和光纤激光器等其他激光器的核心泵浦光源,极大地推动了整个激光领域的技术进步。

四、供应商议价能力

半导体激光器上游主要是芯片、特种光纤、光栅、激光晶体等产品。从产业链上游来看,目前芯片、特种光纤、光栅、激光晶体等上游零部件仍被贰陆、lumentum、美国光谱物理等国外厂商垄断,国内虽然涌现了瑞波光电、长光华芯、福晶科技,但国内企业从产品丰富程度到技术水平还普遍存在着一定差距,产业对外依存度仍然存在,国内半导体激光器产业整体上游供应商议价能力较弱。

五、客户议价能力

目前,半导体激光器的最大应用是作为光纤激光器和固体激光器的泵浦源。作为光纤激光器泵源的半导体激光器,提高单元功率能够从根本上简化泵浦系统的结构或提高泵浦功率水平。随着光纤激光器和固体激光器输出功率越来越高,对半导体泵浦源的功率也提出了更高的要求。

从半导体激光器产业与上下游产业的关系来看,其产业带动能力强、先发效应明显,在产品中的性能比重远大于其价格比重,下游议价能力较弱。

第二节 行业集中度分析

一、市场集中度分析

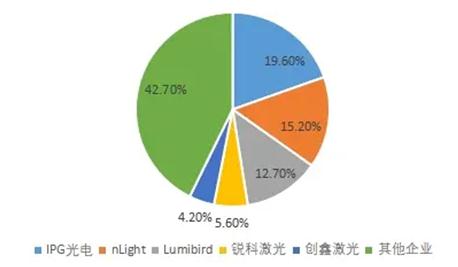

图表:2022年中国半导体激光器企业市场占有率

资料来源:中研普华整理

企业市占率:从半导体激光器企业角度来看,当前国内市场中的大部分参与主体主要来源于欧美等发达国家和地区,比如IPG光电、nLight和Lumibird等外资企业凭借技术和人才等方面的优势,长期占据着半导体激光器市场的多数份额,根据行业研究公司的分析报告显示,2022年,IPG光电、nLight和Lumibird三家企业的市场占有率分别为19.6%、15.2%和12.7%,在本土企业中,锐科激光和创鑫激光占比较其他企业高,2022年两者分别占比5.6%和4.2%。

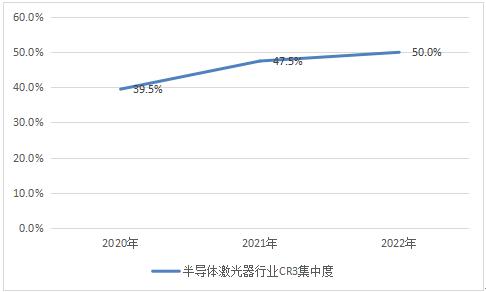

图表:中国半导体激光器行业CR3集中度

资料来源:中研普华整理

市场集中度:随着技术的不断进步,半导体激光已经逐渐成为具有发展潜力的领域,近几年国家加大了对相关产业的支持力度,为行业内企业的发展提供动力,半导体激光器作为重要的设备之一,行业集中度也在不断提升,据调研数据,2022年,中国半导体激光器行业CR3达50%,同比2021年大幅提高约2.5%,增速较上年放缓5.5个百分点左右。

二、区域集中度分析

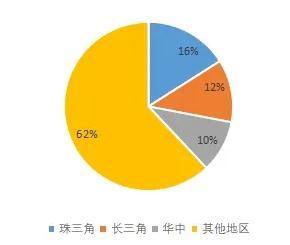

由于当前我国激光相关企业呈现区域聚集特点,位于各地区的企业大多集中分布,在国内各地区中,珠三角、长三角和华中等地区的激光企业数量相对较多,同时各区域的相关业务范围都存在一定的差异,也为半导体激光器产业的发展提供了基础,根据最新市场研究数据显示,截止到2022年,上述三个地区的半导体激光器企业数量占比分别达到16%、12%和10%,整体来看覆盖范围比较广。

图表:中国各地区激光相关企业数量占比

资料来源:中研普华

(砷化镓)半导体激光器件行业研究报告旨在从国家经济和产业发展的战略入手,分析(砷化镓)半导体激光器件未来的政策走向和监管体制的发展趋势,挖掘(砷化镓)半导体激光器件行业的市场潜力,基于重点细分市场领域的深度研究,提供对产业规模、产业结构、区域结构、市场竞争、产业盈利水平等多个角度市场变化的生动描绘,清晰发展方向。

欲了解更多关于(砷化镓)半导体激光器件行业的市场数据及未来行业投资前景,可以点击查看中研普华产业院研究报告《2023-2028年(砷化镓)半导体激光器件行业投资价值评估分析报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2023-2028年(砷化镓)半导体激光器件行业投资价值评估分析报告

我国半导体激光加工产业可以分为四个比较大产业带,珠江三角洲、长江三角洲、华中地区和环渤海地区。这四个产业带侧重点不同,珠三角以中小功率激光加工机为主,长三角以大功率激光切割焊接设备...

查看详情

欲了解更多生物医药产业园行业的未来发展前景,可以点击查看中研普华产业院研究报告《2022-2027年中国生物医药产业园2...

欲了解更多生物医药产业园行业的未来发展前景,可以点击查看中研普华产业院研究报告《2022-2027年中国生物医药产业园2...

以蛋壳公寓、青客公寓为代表的长租企业暴雷,曾让长租公寓行业进入了一段冷静期。从近一两年的情况看,一边是支持长租...

欲了解更多生物医药产业园行业的未来发展前景,可以点击查看中研普华产业院研究报告《2022-2027年中国生物医药产业园1...

欲了解更多生物医药产业园行业的未来发展前景,可以点击查看中研普华产业院研究报告《2022-2027年中国生物医药产业园r...

欲了解更多生物医药产业园行业的未来发展前景,可以点击查看中研普华产业院研究报告《2022-2027年中国生物医药产业园q...

微信扫一扫

微信扫一扫

砷化镓半导体激光器件市场规模 (砷化镓)半导体激光器件行业现状及行业集中度分析

砷化镓半导体激光器件市场规模 (砷化镓)半导体激光器件行业现状及行业集中度分析

研究院服务号

研究院服务号