近年来,隐形眼镜的便利使得其市场规模逐年增加,根据数据显示,2020年隐形眼镜销售额达到106.7亿元,同比上涨1.14%,受到疫情的影响,增速较2019年下滑。到了2021年,我国隐形眼镜的市场规模增长10.68%,达到118.1亿人民币,2022年达到138.6亿元,反映出市场潜力巨大

隐形眼镜(contact lens)是一种直接附在角膜表面泪液层上的镜片,通过改变眼睛的屈光能力,而达到矫正近视、远视、散光,以及治疗某些眼部疾病的目的。根据材料的软硬它包括硬性、半硬性、软性三种。

隐形眼镜对高度近视及高度散光的视力矫正效果,比普通眼镜起到的效果更佳,而且视野不受镜架限制的困扰,但是配戴时间不宜过长,因为如果长期每日配戴隐形眼镜,又长期处于空调环境中,难免眼睛干涩疲劳,除了要多眨眼、多休息外,尽量不要连续戴普通水凝胶材质的隐形眼镜超过12小时,不可戴镜午睡,更不可戴镜晚上睡觉。另外,有干眼症、睫毛倒长、眼睑内翻或外翻、生活工作环境属高温多尘的近视族,建议慎重配戴隐形眼镜。

特殊功能:防紫外线隐形眼镜通过对化学原材料单体中增加紫外线吸收物质,能阻隔99%有害紫外线B和80%以上的紫外线A,紫外线能通过角膜进入眼内,引起对眼的伤害,例如白内障、雪盲等等。由于隐形眼镜紧贴眼球,排除了框架镜周边漏光,适合室内外各种场合需要。具有更好的防止紫外线,眼睛健康安全更有保障。

近年来,隐形眼镜的便利使得其市场规模逐年增加,根据数据显示,2020年隐形眼镜销售额达到106.7亿元,同比上涨1.14%,受到疫情的影响,增速较2019年下滑。到了2021年,我国隐形眼镜的市场规模增长10.68%,达到118.1亿人民币,2022年达到138.6亿元,反映出市场潜力巨大。

中国大陆隐形眼镜渗透率相对偏低,佩戴率仍有较大提升空间。有数据表明,2022年中国大陆地区近视人口超过7亿,患病率近50%。面对如此大的近视人口基数,隐形眼镜的渗透率只有8%,对标与大陆居民近视情况十分接近的东亚地区或国家,日本、中国台湾、中国香港的隐形眼镜渗透率分别为32%、34%、35%(占近视人口),反映出我国隐形眼镜的渗透率有提高的空间。

从行业竞争看,由于“医疗器械+消费品”双重属性,隐形眼镜行业拥有比普通消费品更高的市场准入门槛。隐形眼镜生产厂家取得医疗器械生产企业许可证、医疗器械注册证等相关证照或需要长达几年时间及经历严格的审查,因此目前隐形眼镜行业自主生产商仍以国际“四大厂”——强生、博士伦、视康、爱尔康为首。无论是研发实力、国际市场地位、品牌认可度,都远超其他厂商,在透明片市场占据绝对竞争优势。日韩厂商彩瞳产品丰富,设计先进,但受产能限制较大。金可国际、精华光学、晶硕光学、优你康光学等中国台湾厂商主要长期为四大厂、日韩品牌、国产品牌代加工,规模效应显著,以彩瞳加工为主。内地厂商则处于发展阶段,其中吉林瑞尔康、甘肃康视达等企业较受业内认可。

据中研普华产业院研究报告《2024-2028年中国隐形眼镜行业深度调研与投资战略咨询报告》数据显示

第四章 国内软性隐形眼镜市场分析

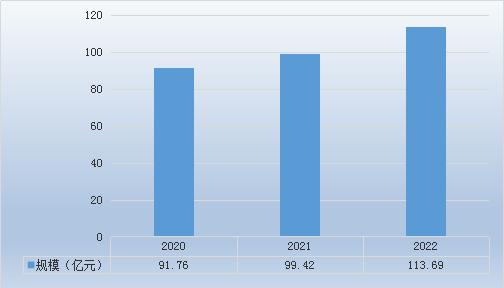

第一节 国内软性隐形眼镜市场规模

一、2020-2022年国内软性隐形眼镜市场规模

图表:2020-2022年国内软性隐形眼镜市场规模

资料来源:中研普华

隐形眼镜分为软性和硬性通常情况下说的隐形眼镜,其实只是指软性隐形眼镜(软性角膜接触镜),也就是在眼镜店或网络上销售的那种。使用亲水性合成高分子材料制作,含水量高、镜片柔软、富有弹性、透氧性好。2022年软性隐形眼镜市场规模为113.69亿元。

二、国内软性隐形眼镜市场规模变化趋势及其原因分析

软性隐形眼镜:市面上的软性隐形眼镜主要材料为硅水凝胶材料,出于安全考虑,其材料特点为含水性,离子性,透气性。但是偏偏出于安全的考虑,这些特性的负面因素也比较明显,它有含水性。

因为硅水胶材质的发展,越来越多的消费者更注重镜片的高透氧性,但是硅水凝胶材质面临的最大挑战是因为硅胶的加入,模数增加导致镜片相对较硬,舒适度降低。另外,镜片表面湿润性不一致导致长时间配戴会引起眼干不适。目前全球的硅水胶镜片占比是61%,而中国的市场是31%,所以中国还有很大的硅水凝胶市场潜力。另一方面,消费者也更期待更健康、更水润清澈、更长时间舒适配戴的戴镜体验。

中国有望成为拉动全球隐形眼镜品类(包括彩色隐形眼镜)消费增长的重要区域。随着中国消费者对更美、更好、更幸福的品类的持续追求,对彩色隐形眼镜的接受度更是不断提高。

随着国产品牌逐渐取代进口品牌,彩色隐形眼镜的普及率会越来越高。中国的品牌商对消费者需求的变化、渠道的变革、新流量的变化、新技术的更迭更为敏感,更懂得迎合中国新生代年轻消费群体,进而享受品类增长、供应链转移、媒介渠道变化等多重红利,成长为新兴领导品牌。

第二节 国内软性隐形眼镜市场供给分析

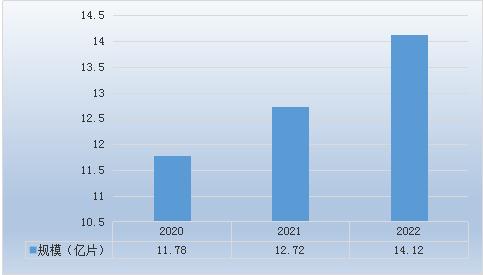

一、供给规模

图表:2020-2022年中国软性隐形眼镜市场供给(亿片)

资料来源:中研普华

据统计,2018年中国软性隐形眼镜产量为9.52亿片,2020年产量为11.78亿片,2021年产量达到12.72亿片,2022年产量达到14.12亿片。

二、供给主体数量

天眼查数据显示,我国现有近5万家美瞳隐形眼镜相关企业,超9成分布在批发和零售行业。2011-2022年期间,我国美瞳隐形眼镜相关企业注册总量由原来的1.3万家增长至5.2万家,翻了4倍。其中,2022年相关企业注册增速和增量双双达到最高,新增注册企业8,000余家。

三、主要供应商及供给份额

目前隐形眼镜行业自主生产商仍以国际“四大厂”——强生、博士伦、视康、爱尔康为首。无论是研发实力、国际市场地位、品牌认可度,都远超其他厂商,在透明片市场占据绝对竞争优势。

国际国内隐形眼镜市场经过多年竞争发展,已经出现比较稳定的竞争格局;用户对品牌的认可度、依赖度较高,头部企业能够基本垄断市场。

国际市场被国际四大隐形眼镜厂家长期垄断,市占率超过90%,国内市场中,台湾品牌金可(海昌)竞争占优,头部品牌市占超过70%,行业集中度较高。

隐形眼镜行业研究报告旨在从国家经济和产业发展的战略入手,分析隐形眼镜未来的政策走向和监管体制的发展趋势,挖掘隐形眼镜行业的市场潜力,基于重点细分市场领域的深度研究,提供对产业规模、产业结构、区域结构、市场竞争、产业盈利水平等多个角度市场变化的生动描绘,清晰发展方向。

欲了解更多关于隐形眼镜行业的市场数据及未来行业投资前景,可以点击查看中研普华产业院研究报告《2024-2028年中国隐形眼镜行业深度调研与投资战略咨询报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2024-2028年中国隐形眼镜行业深度调研与投资战略咨询报告

隐形眼镜(contact lens)是一种直接附在角膜表面泪液层上的镜片,通过改变眼睛的屈光能力,而达到矫正近视、远视、散光,以及治疗某些眼部疾病的目的。根据材料的软硬它包括硬性、半硬性、软1...

查看详情

随着各种稳经济、促消费政策的作用逐渐显现、消费信心的逐渐恢复,相信国内汽车市场将迎来新的上升空间;我国的汽车行...

数据库是一种用于存储和管理拥有固定格式和结构数据的仓库型数据管理系统。 数据库是由数据库管理系统(DBMS)搭建、...

据悉,广药王老吉广东荔枝(汕头)产业园分两期投建,占地100亩,建成一条荔枝灌装饮料加工生产线,一期产能将达到700...

万物互联时代,智能化家居的普及,需要成熟的电子测量设备来缩短物联网产品的设计研发周期,加快产品迭代更新速度。汽...

随着一系列扩内需促消费政策发力显效,前三季度,我国服务业保持较快恢复,对经济增长的拉动作用持续增强。今年以来,...

现在,咖啡市场仍是一块足够诱人的“蛋糕”,但“今时不同往日”。赛道中各类新模式、新创意层出不穷,从诞生之日起就...

微信扫一扫

微信扫一扫

2024隐形眼镜行业发展潜力:预计2023年隐形眼镜市场规模达12.5亿美元

2024隐形眼镜行业发展潜力:预计2023年隐形眼镜市场规模达12.5亿美元

研究院服务号

研究院服务号