在《“十四五”规划和2035远景目标纲要》中,纲要明确:突破新能源汽车高安全动力电池、高效驱动电机、高性能动力系统等关键技术。

欧洲等海外市场是全球新能源汽车需求不可或缺的重要组成部分,随着锂电池负极材料行业下游客户纷纷在欧洲等海外市场布局锂离子电池产能,现有的海外客户订单需求明确,为更好的就地服务欧洲等海外当地客户,因此,为积极抢占欧洲等海外市场锂电产业链构建的市场机遇,与下游客户形成长期稳定的配套合作机制,并充分获取在电力、清洁能源、交通及产业政策等方面的优势资源,中国锂电池负极材料企业在海外建立生产基地以及研发基地。

在《“十四五”规划和2035远景目标纲要》中,纲要明确:突破新能源汽车高安全动力电池、高效驱动电机、高性能动力系统等关键技术。

中研研究院《2023-2028年锂电池负极材料行业深度研究报告》分析

在锂电池负极材料行业的下游动力电池领域,根据《新能源汽车产业发展规划(2021—2035年)》,2021-2035年我国将实施电池技术突破行动,推动动力电池全价值链发展,建设动力电池高效循环利用体系,其中,上海、浙江、天津等省市提出了动力电池材料和技术突破的相关目标。

锂电池负极材料企业须具备磁性异物含量、金属杂质含量、水分含量比容量、粒度分布、振实密度、比表面积等关键指标的检测能力,符合国家安全生产法律法规要求。

推动新能源产业发展。做大做强锂电池产业,支持壮大宁德时代新能源、巨电新能源、杉杉科技等企业,着力推进宁签动力电池、杉杉负极材料等产品,加强与汽车产业的对接。

重点开展高比能量电池正负极材料、高功率密度燃料电池电堆等技术研究,进一步提高动力电池/燃料电池等关键零部件安全性、可靠性和耐久性。

负极材料在锂离子电池成本中占比小于15%。锂离子电池四大主材为正极材料、负极材料、电解液、隔膜,其成本占比分别约为40%、15%、15%、30%。

锂电池负极材料主要分为碳材料和非碳材料。碳材料包括:石墨类、石墨烯、无序碳。目前锂离子电池中应用较多的是石墨类负极材料,比如人造石墨、天然石墨。非碳材料中主要包括:硅基负极材料、钛酸锂负极材料等。硅基负极材料中可以分为 SiO 负极材料、硅碳负极材料、硅基合金负极材料。

石墨类负极各有优势,人造石墨更胜一筹。从克容量来看,天然石墨容量略高于人造石墨。天然石墨负极材料的理论容量为340-370mAh/g,人造石墨的负极材料的理论容量为310-360mAh/g。从循环性能来看,人造石墨循环性能好于天然石墨。根据贝特瑞的数据,天然石墨(GSN产品)的循环周数为500周左右;人造石墨(AGP-2L-P)循环周数可达6000周。主要原因为天然石墨的颗粒大小不一致,表面缺陷较多,因此容易与电解液反应从而导致循环性能下降。从膨胀率角度来看,天然石墨膨胀率高于人造石墨。主要原因为鳞片石墨的结晶度较高,片层结构单元化大,具有明显的各向异性。因此,锂嵌入和脱嵌过程中体积产生较大的变化。

天然石墨与人造石墨的组合稳固了石墨类负极在负极材料中的地位。根据下游应用的不同需求,石墨类负极产品具有多样性。1)天然石墨与人造石墨混合,提高负极材料克容量、降低产品成本。天然石墨具有可容量高以及成本较低的优势,人造石墨中混合天然石墨一定程度上可以提高负极材料的容量,生产更具性价比的产品。由于天然石墨为辅助材料,因此人造石墨将会克制天然石墨膨胀率高的问题;2)针状焦与石油焦区分高低端人造石墨产品。由于针状焦原材料要求较高,石墨化性能高于石油焦,因此是高端人造石墨的主要原材料。

石墨类负极容量接近理论上限,硅基负极成为下一代负极材料主力军。新能源汽车高速发展加速高能量密度电池发展进程,硅基负极成为下一代负极材料的首选。从克容量来看,硅基负极拥有绝对优势。石墨负极理论克容量为372mAh/g,硅基负极理论克容量可高达4200mAh/g。从膨胀率来看,硅基负极材料膨胀率极高。根据数据,硅基负极膨胀率高达300%。从循环性能看,硅基负极循环寿命远低于石墨类负极。目前硅基负极循环寿命为300-500次。主要原因为,硅基负极膨胀率较高,充放电过程中的膨胀会导致硅基负极材料的粉末化,从而影响电池的使用寿命。

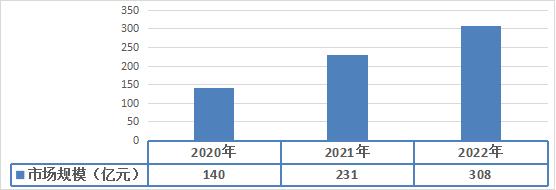

图表:2020-2022年中国锂电池负极材料行业市场规模分析

数据来源:中研普华研究院

根据中研研究院《2023-2028年锂电池负极材料行业深度研究报告》分析得知,近年来,随着新能源汽车行业的兴起以及锂电池等产品的发展,锂电负极材料市场规模稳步增长。截止2022年我国锂电负极材料行业市场规模为308.3亿元,同比增长33.33%。

根据EVTank《中国锂离子电池行业发展白皮书》,2022年中国新能源汽车带动锂电池需求暴增,2022年国内动力锂电池出货量达到465.5GWh,同比累计增长111.6%;海外市场动力锂电池总体出货28.7GWh,同比增长44.8%。

根据EVTank《中国锂离子电池行业发展白皮书》,2022年,全球储能市场高景气度发展,其中国内市场在强制配储和电力改革政策驱动下,储能招标和中标项目同比高增,2022年6月后提速明显,据不完全统计,2022年公开中标项目已达43.5GWh。

从硅基负极类型来看,硅碳负极与硅氧负极或将成为硅基负极主流技术。目前硅基负极的技术路径有三种,分别为硅氧负极材料、硅碳负极材料、硅基合金负极材料。1)硅氧负极材料:Li2O基质环绕在LixSi核周围可充当着锂离子的快速扩散通道,因此嵌锂时SiOx富含的Li2O基质能够使其在循环和倍率性能方面最优化;LixSi核周围的Li2O和Li4SiO4基质还可以有效的缓冲体积膨胀。2)硅碳复合材料:将碳材料包覆在硅材料外层,形成硅碳复合材料。从结构上来看,包覆结构改善材料的循环稳定性。碳材料的包覆能够提高负极材料的导电性能,并且碳材料表面会形成SEI膜,能够抑制电解液对于负极材料的侵蚀,从而提高负极材料的循环性能。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2023-2028年锂电池负极材料行业深度研究报告

负极材料,则是指电池中构成负极的原料,锂电池的负极是由负极活性物质碳材料或非碳材料、粘合剂和添加剂混合制成糊状胶合剂均匀涂抹在铜箔两侧,经干燥、滚压而成。锂离子电池能否成功地制成,...

查看详情

从国产大型邮轮建造扎实推进,到大型液化天然气(LNG)运输船国际市场份额稳步提升,今年以来,我国造船业彰显出蓬勃1...

中间相炭微球(简称MCMB)是沥青类化合物热处理时,发生热缩聚反应生成具有各向异性的中间相小球体,把中间相小球从沥...

在智能化的趋势下,汽车E/E架构的升级路径将体现为:分布式(模块化→集成化)、域集中(域控制集中→跨域融合)、中...

到2035年,全国核电发电量占比提升一倍。截至目前,全国核电发电量占比为5%。9月29日,广东廉江核电项目1号机组核岛F...

SOA带来软件新机遇,软件定义汽车成发展趋势。集中式的E/E架构是软件定义汽车得以实现的硬件基础,SOA是软件定义汽车...

负极材料,则是指电池中构成负极的原料,锂电池的负极是由负极活性物质碳材料或非碳材料、粘合剂和添加剂混合制成糊状...

微信扫一扫

微信扫一扫

研究院服务号

研究院服务号