为确保鸡精行业数据精准性以及内容的可参考价值,我们研究团队通过上市公司年报、厂家调研、经销商座谈、专家验证等多渠道开展数据采集工作,并对数据进行多维度分析,以求深度剖析行业各个领域,使从业者能够从多种维度、多个侧面综合了解鸡精行业的发展态势,以及创新

复合调味品指由两种或两种以上调味品组成的调料,经过进一步加工,成为具有特殊风味的调味料。中国复合调味品的市场规模从2013年的557亿元人民币增长至2018年的1091亿元人民币,年复合增长率为15.83%。但中国仍以酱油、醋等单一调味品为主,复合调味品占比仍然很小。

鸡精目前占据着最大的市场份额,占据市场份额第二的火锅底料的高速增长则表明了中国火锅文化的持续盛行,占据市场份额第三的西式复合调味品其使用的便捷性解决了消费者餐饮西化,但是不会烹饪的难题。据Frost&Sullivan预测,2015-2020年,中式复合调味料增速最快,将实现16.9%的复合年增长率。其次是火锅调味料,复合增长率15%。

为确保鸡精行业数据精准性以及内容的可参考价值,我们研究团队通过上市公司年报、厂家调研、经销商座谈、专家验证等多渠道开展数据采集工作,并对数据进行多维度分析,以求深度剖析行业各个领域,使从业者能够从多种维度、多个侧面综合了解鸡精行业的发展态势,以及创新前沿热点,进而赋能鸡精从业者抢跑转型赛道。

根据中研普华产业研究院发布的《2023-2028年中国鸡精市场深度调查研究报告》显示:

调味品行业已经经历了两个十年,目前是第三个“十年”。弱复苏状态预计到明年变“强”。无论是行业自身生长动力还是国家为了刺激消费密集出台政策,提振消费信心以消除流动性陷阱,都为行业发展推波助澜。

鸡精呈颗粒状,味精含量大于35%,食盐含量小于40%,主要的载体为淀粉及其他碳水化合物,主要呈味物质以分子形式存在,氨基酸类物质以分子级别呈鲜,适口感比较强烈,鲜味重。从消费的角度来看,由于餐饮业快速发展以及居民对调味品消费认识的进一步深化,鸡精对于味精的替代进程不断加速;从更长的时间维度来看,行业结构的调整和消费形态的改变,也都为鸡精品类的延续创造了更多的可能性。

鸡精属于刚性需求,需求增长背后的动力是居民生活水平的提高和对消费结构改善的需求。伴随着我国社零增速回暖和疫情结束后餐饮业快速回复,鸡精市场零售终端需求持续旺盛,对受损的餐饮端形成有效的弥补。鸡精是以味精、食用盐、鸡肉/鸡骨的粉末或其浓缩抽提物、呈味核苷酸二钠及其它辅料为原料,添加或不添加香辛料和/或食用香料等增香剂经混合、干燥加工而成,具有鸡的鲜味和香味的复合调味料, 鲜度是谷氨酸钠的两倍以上。由于鸡精中含有鲜味核苷酸作为增鲜剂,具有增鲜作用,纯度低于味精。

随着餐饮以及外卖业的快速发展,合格厨师人数严重不足,并且现在快节奏的生活要求餐厅快速完成烹饪。在这种情况下,餐厅尤其是快餐店自制复合调味料效率低,且无法做到标准化,难以满足餐饮业的发展趋势。餐饮企业越来越倾向大量采购复合调味料。而家庭方面,随着消费人群的年轻化,追求方便快捷的诉求越来越强,复合调味品未来的增速十分可观。

20世纪90年代初,鸡精产品开始在我国规模化生产,经过近30年的发展,消费者对于鸡精的认可程度不断提升。从调味品渗透率统计来看,各大品类中味精、鸡精的渗透率在60%以上,而蚝油等产品的渗透率仅22%,渗透率低的品类未来增长空间较大。

随着鸡精市场快速发展,国内也涌现出越来越多鸡精生产企业,生产工艺的多样化也使得市场上有着众多风味、品质各不相同的鸡精产品,但食品行业整体向标准化、规模化发展的大趋势也使得加快制定相关鸡精生产技术标准存在必要性。一方面,从消费的角度来看,由于餐饮业快速发展以及居民对调味品消费认识的进一步深化,鸡精对于味精的替代进程不断加速;从更长的时间维度来看,行业结构的调整和消费形态的改变,也都为鸡精品类的延续创造了更多的可能性。另一方面,从市场的角度来看,鸡精品类在北京、上海等大城市的市场占有率已经接近饱和,但在广大农村占有率仍然很低。

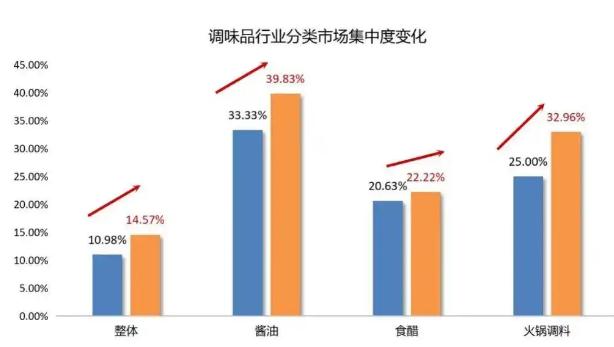

从调味品百强企业CR3数据变化可以看出,从2019年到2022年,各品类的集中度和规模发生了不同程度的变化和调整。食用盐、蚝油、味精的集中度仍保持较高水平。酱油、鸡精(粉)、鸡汁、食醋、蚝油等品类集中度与2019年相比获得提升。

越来越多的中国人选择在家烹饪,除了食品安全因素以外,还表达了一种生活态度。比如,日本的调味品市场以复合调味品为主,其中菜谱式调料占比24%,位居第一。

菜谱式调料仍然以川味为主,但同时也逐渐出现更多地方性风味复合调料,呈现出碎片化发展的特性。口味以辣味为主流,麻辣、酸辣、香辣合计占比55%,其后依次为红烧和酸爽各占11%,浓香9%,其他口味作为补充。

头部企业产能持续扩张,部分成熟行业市场挤压加剧。酱油及火锅底料最为显著。

海天味业 2019年发布三五计划,将再增加100万吨酱油产能 2022年提出未来几年陆续释放300万吨调味品产能。

千禾味业 2022年募集资金计划新增60万吨调味品产能,其中第一期年产20万吨酱油,10万吨料酒生产线建设,已于2023年2月底竣工投入使用。

厨邦食品 中山厂区新增产能27万吨,广东厨邦计划产能47万吨,阳西基地设计产能65万吨。

天味食品 2021年总产能为16.4万吨,未来新增产能总计22.2万吨。

目前来看,中国鸡精行业是一个具有活力和持续增长的行业,其市场规模在过去几年中有了强劲的增长。根据鸡精行业市场分析,2018年,中国鸡精行业市场规模为890亿元,2019年达到945亿元,2020年超过1000亿元。2021年我国鸡精市场规模将达到49.8亿元,到2024年市场规模将达到73.45亿元,行业未来仍有较大发展潜力。到2024年鸡精(鸡粉)的市场规模将达到73.45亿元,也就是说,太太乐在该领域还有不断夯实和增长的空间。

鸡精是以味精、食用盐、鸡肉/鸡骨的粉末或其浓缩抽提物、呈味核苷酸二钠及其它辅料为原料,添加或不添加香辛料和/或食用香料等增香剂经混合、干燥加工而成,具有鸡的鲜味和香味的复合调味料,鲜度是谷氨酸钠的两倍以上。鸡精行业市场分析显示经过多年的发展,当前国内的鸡精消费市场竞争格局已经基本稳定下来,太太乐、家乐两家企业是行业当之无愧的头部企业,其中太太乐约占鸡精消费的67.16%,而家乐约占鸡精市场的29.38%,整个行业呈现出寡头垄断的市场格局。

2023年中国鸡精市场发展现状分析

目前国内的鸡精消费市场竞争格局已经基本稳定下来,太太乐、家乐两家企业是行业当之无愧的头部企业,其中太太乐约占鸡精消费的67.16%,而家乐约占鸡精市场的29.38%,整个行业呈现出寡头垄断的市场格局。一般来说餐饮渠道调味品消费量往往更高一些。出于对健康的追求,家庭烹饪时一般会选择较少使用调味品,外出就餐时厨师更注重菜品的味道,同时外出就餐的浪费量较大,因此外出就餐场景下调味品消耗量大于家庭烹饪。目前鸡精行业仍处于量价齐升的高速发展期,餐饮渠道依然有一定的发展空间,一些做好精准定位的产品未来有可能获得一定的市场份额。

鸡精广泛应用于多个领域。鸡精不仅可以用于家庭烹饪,还可以应用于餐饮行业、食品加工业等多个领域。随着这些行业的发展,对鸡精的需求也会增加。

健康饮食观念的普及。现代人越来越注重健康饮食,对于添加剂和人工调味品的选择更加谨慎。相对于其他化学合成的调味品,鸡精在一定程度上被认为是一种相对安全、天然的选项。

国内外市场需求增长。中国作为一个拥有庞大人口基数的国家,市场需求一直保持较高水平。此外,中国的美食文化也影响着其它国家,鸡精在国际市场上也有一定的发展潜力。

随着居民生活水平的不断提高,对食品风味化的要求越来越高,烹饪上已不局限于盐、糖、酱、醋、姜、葱、蒜等传统调味原料,各种复合型调味料如雨后春笋般涌现。鸡精是由天然原料或天然原料的提取物加工配制而成的复合调味料。目前来看,我国以生产鸡精、鸡粉为主的企业已超过千家,但其中多为中小型企业,而规模以上企业尚不足200家。

未来,欲获取更多行业详情请点击中研普华产业研究院发布的《2023-2028年中国鸡精市场深度调查研究报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2023-2028年中国鸡精市场深度调查研究报告

鸡精行业研究报告主要分析了鸡精行业的市场规模、鸡精市场供需求状况、鸡精市场竞争状况和鸡精主要企业经营情况,同时对鸡精行业的未来发展做出科学的预测。中研普华凭借多年的行业研究经验,总...

查看详情

新一代信息技术产业是国民经济的战略性、基础性和先导性产业。随着新一轮科技革命在全球范围内蓬勃兴起,以人工智能、...

经过多年市场培育,如今的国内香水产业市场机制越来越成熟。在新消费群体不断壮大的背景下,产业未来发展及投资机会众...

农业科技行业是应用科学技术手段来提高农业生产效率、保护农产品质量和环境资源的一个重要领域。随着人口增长、资源短...

2023年,我国船舶工业经济运行亮点十足,国际市场份额保持领先、高端装备建造取得突破、新船订单结构不断优化。造船是...

氧化镁是一种无机化合物,化学式为MgO,属于镁的氧化物类别,同时也是一种离子化合物。它在常温下呈现为白色固体。它1...

据财经报道,2024年2月5日,国家医保局《关于建立新上市化学药品首发价格形成机制 鼓励高质量创新的通知》征求意见稿...

微信扫一扫

微信扫一扫

2023年中国鸡精市场深度调查研究报告

2023年中国鸡精市场深度调查研究报告

研究院服务号

研究院服务号