汽车新四化行至下半场,智能化成为竞逐焦点,其集中体现就是自动驾驶。而随着L3级自动驾驶相关政策在部分国家的出台,自动驾驶曙光初现,行业“提档加速”已肉眼可见。

我国政府发文启动L3、L4上路准入和上路通行试点,同时明确了事故责任归属,意味着自动驾驶行业迎来重要催化。

自动驾驶,指通过搭载传感器、雷达等装置,运用人工智能、机器视觉、定位及车路协同等技术,使汽车具有环境感知、路径规划和自主控制的能力,自动驾驶能够大幅减少人为错误及道路事故。

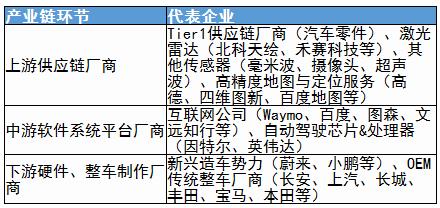

自动驾驶产业链

上游供应链厂商:

上游主要包括传感器、芯片、高精度地图和车载软件等供应商。传感器是自动驾驶车辆感知周围环境的关键,包括激光雷达、毫米波雷达、摄像头、超声波雷达等。激光雷达的代表性企业有美国的Velodyne、Quanergy,以及德国的Ibeo公司等。高精度地图是自动驾驶的另一个核心要素,提供车辆所需的道路和交通信息,主要供应商有高德、四维图新、百度地图等。在芯片领域,因特尔和英伟达是自动驾驶芯片和处理器的主要供应商。

中游软件系统平台厂商:

中游主要是自动驾驶系统集成商和服务提供商,他们负责将上游的硬件和软件集成在一起,开发出完整的自动驾驶系统。这一领域的代表性企业包括Waymo、百度、图森、文远知行等。这些企业拥有强大的技术研发能力,能够为下游整车厂商提供可靠的自动驾驶解决方案。

下游硬件、整车制作厂商:

下游主要包括新兴造车势力和传统OEM整车厂商。新兴造车势力如蔚来、小鹏等,他们注重技术创新和用户体验,致力于推出具有竞争力的自动驾驶汽车产品。传统OEM整车厂商如长安、上汽、长城、丰田、宝马、本田等,他们拥有丰富的车辆制造经验,通过与中游软件系统平台厂商的合作,不断提升车辆的自动驾驶能力。

在自动驾驶技术及应用行业的产业链中,各个环节的企业都发挥着重要的作用。上游供应商提供基础的硬件和软件支持,中游系统集成商将这些元素整合在一起,形成完整的自动驾驶系统,而下游整车厂商则将这些系统应用到实际的车辆中,推动自动驾驶技术的商业化应用。

据中研普华产业院研究报告《2024-2029年自动驾驶技术及应用行业深度研究报告》分析

自动驾驶技术是人工智能在汽车行业中最引人注目的应用之一。它通过激光雷达、摄像头、毫米波雷达、GPS、惯性导航等传感器实现对周围环境的感知,通过计算机视觉和深度学习等技术进行图像处理和决策,实现车辆的自主导航和驾驶。

在应用层面,自动驾驶技术已从传统的道路行驶拓展到了物流、公交、出租车等行业。比如,Waymo和Uber等企业都已经推出了无人驾驶的计程车,而有些物流企业也在使用无人驾驶技术来运送货物。同时,随着5G和云计算等技术的快速发展,为自动驾驶技术的发展提供了强有力的支撑。

政策环境

近年来,随着人工智能、5G通信、大数据等新技术快速发展,自动驾驶技术在交通运输领域加快应用,由封闭场地测试到道路测试、由试点示范到商业试运营快速迭代。北京、上海、广州、深圳等城市纷纷出台政策,允许自动驾驶汽车在特定区域、特定时段从事城市公共汽电车、出租汽车、物流配送等商业化试运营,且应用规模不断扩大。

2022年7月,深圳发布《智能网联汽车管理条理》,首次明晰了L3级自动驾驶事故责任认定,为未来L3级别自动驾驶上路奠定了地方法规基础,推动政策向L3跨越。

7省24市出台智能网联车政策法规,由一线向二三线城市铺开。

《国家综合立体交通网规划纲要》明确提出,到2035年,我国自动驾驶技术要达到世界先进水平;《交通强国建设纲要》将“加强自动驾驶技术研发,形成自主可控完整的产业链”作为交通强国建设的重要内容。当前,使用自动驾驶汽车从事运输经营的基本要求还不明确,不适应自动驾驶汽车健康有序发展需要,且安全压力日益增加。

得益于技术的进步,以及成本的降低(如激光雷达成本),自动驾驶正成为越来越多消费者的核心购车决策之一。伴随着L3级车型的加速商业化,未来高阶自动驾驶市场有望快速增长。

根据弗若斯特沙利文数据,2022年中国L2-L3级车辆渗透率达到了31.5%,较2021年的17.6%有大幅提升,预计到2035年将进一步提升至85.7%。此外,L4-L5级车辆预计在2027年左右开始加速渗透,2035年渗透率预计达到12.1%。

自动驾驶是人工智能目前最大的应用领域之一,也是改变出行方式、提升出行感受的前沿技术。近年来,随着一系列支持政策逐步落地以及各地试点工作有序开展,我国自动驾驶领域发展势头良好,技术研发和应用方面均位居世界前列。科技界、工业界乃至广大人民群众都十分期盼下一步发展。

更多关于行业的市场数据及未来投资前景规划,可以点击查看中研普华产业院研究报告《2024-2029年自动驾驶技术及应用行业深度研究报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2024-2029年自动驾驶技术及应用行业深度研究报告

自动驾驶是车辆通过车身布置的传感器,对周围环境进行感知并做出控制决策,包括纵向和横向组合控制,纵向主要控制车速,横向主要控制方向。自动驾驶过程主要包括信息采集、处理和执行指令三个阶...

查看详情

近期,生猪供应明显紧缩,猪价也因此趁机开始反弹,不少地区猪价已经超过了每公斤20元大关。腌腊利好周期和气温下降等...

2023年上半年,统一出售了位于合肥的分厂部分土地,获得一次性收益3.418亿元,这也导致公司期内的经营溢利同比上升49....

安德利营收一直保持增长,2020-2022年,安德利分别实现营业收入8.42亿元、8.72亿元、10.65亿元,同比分别为增长0.46%...

随着人们收入的增加和家用电器需求的提升,电风扇行业也相应地受到了经济增长的积极影响。同时,各类电风扇价格较低,...

土壤修复是指利用物理、化学和生物的方法转移、吸收、降解和转化土壤中的污染物,使其浓度降低到可接受水平,或将有毒...

砖瓦,作为中国传统建筑材料的重要组成部分,承载着丰富的历史与文化内涵。它们不仅是建筑的基础元素,更是民族艺术的...

微信扫一扫

微信扫一扫

自动驾驶技术及应用现状及市场展望:推动智能交通系统的建设和发展

自动驾驶技术及应用现状及市场展望:推动智能交通系统的建设和发展

研究院服务号

研究院服务号