智慧灯杆正在广泛应用于城市建设,以满足5G微基站的部署需求,有望成为新一代城市信息基础设施的重要入口和节点,智慧灯杆被推广的一个原因就是精细化管理正在成为城市治理的普遍要求。准确来说,智慧灯杆的发展可以分为三个时代:1.0时代是当前我国大部分路灯所处阶段2

智慧灯杆是智慧城市建设的重要组成部分,能够完成对照明、公安、市政、气象、环保、通信等多个行业的数据信息进行采集、发布以及传输。与此同时,作为5G时代车联网建设、云网建设以及通信网络建设的重要组成部分,智慧灯杆也将得以广泛应用。

我国城市照明行业市场规模较大,行业内公司众多、市场集中度低,单家企业的市场份额相对较小,尚未形成具有绝对优势的龙头企业。但从整体市场份额及企业营收、业绩情况、行业知名度综合可以归总智慧灯杆(以LED照明及灯杆企业)行业的竞争情况。第一梯队的是营收在50亿元以上,或者在业内知名度较高的企业,如洲明科技、华体科技、得邦照明、欧普照明。第二梯队是营收在10亿元左右,且在照明及灯杆行业有较多经验的企业,如勤上股份,昕诺飞(飞利浦),数知科技,龙腾照明。第三梯队是在华东和华北区域灯杆业务覆盖较广的企业,例如华普永明,福能股份,信达光电,中科远通。

据中研产业研究院《2023-2027年中国智慧灯杆行业深度调研及投资前景预测报告》分析:

智慧灯杆搭载多种设备(LED灯具、信号灯、路牌/路标、WIFI/5G微基站、广告屏、充电桩、视频监控系统等)和传感器(风速计、湿度/温度传感器、摄像头等),这些设备和传感器通过各种通信技术接入网络和平台,并在物联网、大数据、人工智能等技术赋能下实现智慧应用。智慧灯杆行业产业链大致分为上中下游,智慧灯杆产业链上游包括照明及灯杆的原材料及组件提供商,以及不可缺失的5G基站与通信技术提供商,代表性企业有维蒙特、摩尔克斯、龙腾照明、太龙照明等,5G基站与通信技术提供商有中兴通讯、华为、三大运营商、中国铁塔等。

中游是智慧灯杆主体制造商,市政工程应用模块,二者的结合直接决定着智慧灯杆项目的落地,即智慧灯杆产品场景化设计及制造、智慧灯杆工程项目施工、数据采集、管理运营及维护。代表性企业有有洲明科技、华体科技、上海三思、济南三星等,市政工程模块的企业有亦庄控股、深信投、环天智慧等;中游完成以后,下游交付给需要智慧灯杆的使用单位,并且根据这些单位不同的业务进行使用,包括环境监测平台、智慧交通平台、城市安防平台、充电桩服务、智慧社区及其他应用。

近五年来中国智慧城市市场规模年复合增长率达到33%。到2022年,中国智慧城市市场规模将达到近4万亿美元,城市智能化领域或迎来超级投资机会。智慧灯杆行业作为智慧城市关联度最大的行业之一,也迎来巨大的发展需求。同时,相关地区例如广东、山东、云南等省出台了新基建实施方案,均提到充分利用智慧灯杆,推进5G/NB-IoT网络、智慧道路、智慧交通、智慧城市、智慧能源等领域的建设。由此可知,智慧灯杆在新基建的规划下,将在各个场景的广泛应用中逐渐覆盖城市,同时可为自动驾驶商用提供基础设施准备。

从灯塔在线全国智慧灯杆已建项目分布来看,广东省项目最多,截至2022年5月16日广东省已建168个项目。其次是江苏和浙江省,已建项目超100个。主要原因是这三个省份相关的照明及灯杆企业较多,且相关配套设施相对成熟,地区的5G基站和通信技术企业集中,有利项目快速建设。接着是中部、西部的部分地区,如河北、山东、河南、湖北、陕西、西川和云南,这些地区对智慧灯杆需求较大,主要原因是公路及产业园区分布较多,以及当地政府的政策和资金支持力度大。

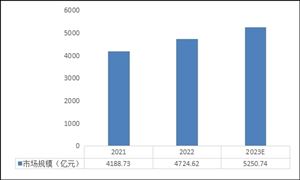

综合国家及各省市的政策内容,5G基站的建设是目前推动我国智慧灯杆行业发展的最主要因素。以5G基站带动的智慧灯杆需求为例,根据国家统计局与中国通信业统计公报的数据研究,预测未来5-7年共享杆、合并杆数量将达到2000万。我国各省市政府发布的智慧灯杆相关项目招投标规模也在逐渐扩大。预计2022-2027年,我国智慧灯杆项目招投标规模年均复合增长率将达到20%,到2027年,我国智慧灯杆招投标金额规模预计达到463亿元。

智慧灯杆正在广泛应用于城市建设,以满足5G微基站的部署需求,有望成为新一代城市信息基础设施的重要入口和节点,智慧灯杆被推广的一个原因就是精细化管理正在成为城市治理的普遍要求。准确来说,智慧灯杆的发展可以分为三个时代:1.0时代是当前我国大部分路灯所处阶段,不过我国即将进入2.0时代。

从国家层面看,2019-2021年国家出台多项政策鼓励地方建设智能灯杆以加快5G网络建设部署。2021年9月住建部联合多部门印发《物联网新型基础设施建设三年行动计划(2021-2023年)》,《计划》中明确提到,推进基于数字化、网络化、智能化的新型城市基础设施建设。推动智慧管廊、智能表计、智慧灯杆等感知终端的建设和规模化应用部署。

在地方层面,广东、湖南、江苏、陕西、福建、浙江、四川、安徽等地相继出台了相关政策,推动本地的智慧灯杆建设和发展,引导城市各类杆塔“多杆合一”,推动“一杆多用”的智慧灯杆建设,鼓励集约利用杆塔资源部署5G和储备5G站址资源。

如果企业想抓住机遇,并在合适的时间和地点发挥最佳作用,那么我们推荐您阅读我们的报告。我们的报告包含大量的数据、深入分析、专业方法和价值洞察,可以帮助您更好地了解行业的趋势、风险和机遇。在未来的竞争中拥有正确的洞察力,就有可能在适当的时间和地点获得领先优势。想要了解更多智慧灯杆行业详情分析,可以点击查看中研普华研究报告《2023-2027年中国智慧灯杆行业深度调研及投资前景预测报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2023-2027年中国智慧灯杆行业深度调研及投资前景预测报告

智慧灯杆又叫做智慧路灯,是指通过应用先进、高效、可靠的电力线载波通信技术和无线GPRS/CDMA通信技术等,实现对路灯的远程集中控制与管理的路灯,智慧路灯具有根据车流量自动调节亮度、远程照...

查看详情

食材配送是指专业的餐饮公司或者是送菜公司,向有食材需求的学校、医院、餐厅、酒店等企事业单位输送食材的一个环节,...

我国烟酰胺产量约为2.8万吨,市场需求量为1.3万吨,出口量1.4万吨。近两年烟酰胺/烟酸市场竞争激烈,烟酰胺厂家国外5...

需求规模是指市场对某一类商品的需求数量或需求金额,针对国内全屋定制家具行业的需求规模,由于全屋定制家具产品品类...

化学品船运力情况2023高技术船舶一般可分为6类:①大型油船和原油/散货/矿石运输船。②液化气船,可分为液化石油气2...

未来避孕套行业需求情况预测国产避孕套生产数量达到24亿只。据中国橡胶行业专家估计,全球避孕套年生产、销售数量约有...

干散货船运力情况2023截至2023年6月30日,沿海省际运输干散货船(万吨以上,不含重大件船、多用途船等普通货船,下同2...

微信扫一扫

微信扫一扫

地理信息系统行业分析 未来地理信息系统发展分析

地理信息系统行业分析 未来地理信息系统发展分析

研究院服务号

研究院服务号