目前,天然石墨、人造石墨是主流的负极材料技术路线,硅基等新型负极材料的应用也日趋广泛。从技术上来讲,石墨负极体系向硅基负极体系升级是重要方向。硅碳复合材料的比容量可以达到天然石墨电极、人工石墨电极的数倍,其在锂电池中应用将大幅提升能量密度上限。

硅碳复合材料的复合方式主要有硅碳混合研磨、硅碳纳米棒复合、硅包覆碳、碳包覆硅等。以硅碳混合研磨方式制得的硅碳复合材料具有机械稳定性高的优点,以硅碳纳米棒复合方式制得的硅碳复合材料具有循环性能强的优点,以硅包覆碳方式制得的硅碳复合材料具有电化学性能优的特点,以碳包覆硅方式制得的硅碳复合材料具有电化学性能优、容量高的特点。

由于材料性能、量产难易程度等原因,我国负极材料消费以人造石墨为主。目前,国内企业尚未实现硅碳复合材料量产。但在硅碳复合材料技术逐渐成熟的背景下,部分企业硅碳复合材料已得到批量化应用。

目前随着国内硅基负极技术不断成熟,我国部分硅碳复合材料产品稳定性已得到下游企业的验证,并已实现批量化应用,将会给企业带来盈利,成为企业具备竞争性产品。

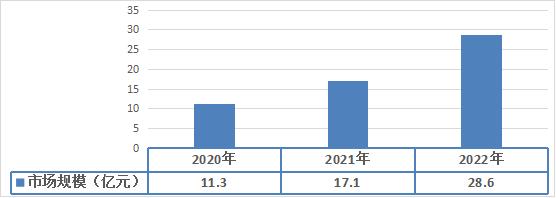

图表:2020-2022年中国硅碳复合材料行业市场规模分析

数据来源:中研普华研究院

根据中研研究院《2023-2028年锂电池负极材料行业深度研究报告》分析得知,在全球锂电池业受益汽车电动化发展迅猛,带动锂电负极材料需求高速增长的背景下,硅碳负极未来市场空间十分巨大,近年来硅碳复合材料的缺口越来越大,市场的需求量旺盛,2022年中国硅碳复合材料行业市场规模达到28.6亿元,同比增长67.34%。

中国硅碳复合材料企业多采取“根据订单组织生产、兼顾市场预测适度库存”的生产模式;作为新能源电池供应链中上游关键环节供应商,企业采用销售部门与下游客户直接对接的销售模式,通过战略合作、联合研发等方式,与下游客户建立了长期稳定的业务合作关系。

近年来,我国锂离子电池产业发展迅速,全球市场份额不断攀升,在大规模的锂离子电池产业投资的带动下,锂离子电池负极材料的需求不断上升。硅负极相比石墨负极具有更高的质量能量密度和体积能量密度,采用硅负极材料的锂离子电池的质量能量密度可以提升8%以上,体积能量密度可以提升10%以上,同时每千瓦时电池的成本可以下降至少3%,因此硅负极材料将具有非常广阔的应用前景。

目前,天然石墨、人造石墨是主流的负极材料技术路线,硅基等新型负极材料的应用也日趋广泛。从技术上来讲,石墨负极体系向硅基负极体系升级是重要方向。硅碳复合材料的比容量可以达到天然石墨电极、人工石墨电极的数倍,其在锂电池中应用将大幅提升能量密度上限。

在我国消费升级、能源结构调整以及新能源汽车产业蓬勃发展的背景下,锂离子电池行业在动力、储能市场的需求前景广阔,带动了锂离子电池上下游产业链的快速增长,给锂离子电池负极材料行业带来了较大的发展。而硅碳复合材料凭借着高储锂容量和低电压平台等优势,有望替代石墨负极应用于下一代高比能锂离子电池,成为当前市场的热门,其市场需求势必也随着越来越多的企业研发和布局而逐渐增长。

硅碳负极性能优异,产业化脚步开始临近。硅碳负极具有能量密度高,放电平台合适等优点,是较具潜力的下一代负极材料之一。过去受制于产品售价较高及配套产业链不成熟等原因,硅碳负极产业化进展不及预期。但2021年以来,特斯拉,宁德时代等企业相继开始量产使用硅碳负极的动力电池产品,部分负极企业也开始投资建设硅碳负极产线,因此2022年有望成为硅碳负极产业化元年,所以目前硅碳复合材料的主要环节的增值空间仍体现在技术上,所以企业应加强资金和人才的投入,增强相关的技术的储备,提高硅碳复合材料的附加值。

全球硅碳复合材料的研究、生产与应用企业数量不断增多,例如松下、三星、特斯拉等。为配套下游新能源汽车等行业发展需求,我国硅碳复合材料行业发展速度逐步加快,进入布局的企业不到增多,主要有贝特瑞、杉杉股份、正拓能源、国轩高科、江西紫宸、深圳斯诺、硅宝科技等。其中,贝特瑞已经实现硅碳复合材料规模化量产,并进入特斯拉、松下供应链,其他企业主要处于小批量生产或试生产阶段。

在下游新能源汽车、储能等终端应用领域对锂电池的性能、安全性、稳定性等方面要求持续提升,以及降成本的背景下,硅碳复合材料企业需要持续研发新技术、新工艺、新产品,来满足下游锂离子电池对关键材料的快速迭代需求,硅碳复合材料有望成为下一代负极材料的应用。

随着电动汽车、消费电子以及储能等领域对锂离子电池能量密度、功率密度等要求的不断提高,纳米硅碳复合材料在未来一段较长时间内将拥有广阔的应用前景。尽管目前对于硅颗粒嵌锂膨胀、SEI膜不断破裂生长消耗锂源和电解液等问题还没有非常完美的解决方法,然而经过国内外各大型企业和科研院所的多年努力,部分纳米硅碳复合材料已得到电芯企业的认可。中国科学院掌握了硅碳复合材料早期的核心专利,在产业化方面也不落人后,相信随着各种新思路的涌现以及各种工艺路线的不断优化,一定会将纳米硅碳复合材料的优势更加合理地发挥出来。

工信部等四部委发布的《促进汽车动力电池产业发展行动方案》中提出,到2020年,新型锂离子动力电池单体比能量超300Wh/公斤,系统比能量达260Wh/公斤,到2025年,单体比能量达500Wh/公斤。按照这一目标,对于负极材料而言,采用传统的石墨几乎是不可能完成的任务,因此硅碳复合材料应用是必然出路。企业积极布局硅碳复合材料的产业链以及技术,进一步降低生产成本,实现产品循环再利用,为原材料供应提供了保障。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2023-2028年锂电池负极材料行业深度研究报告

负极材料,则是指电池中构成负极的原料,锂电池的负极是由负极活性物质碳材料或非碳材料、粘合剂和添加剂混合制成糊状胶合剂均匀涂抹在铜箔两侧,经干燥、滚压而成。锂离子电池能否成功地制成,...

查看详情

汽车零部件再制造作为再制造产业的重要组成部分,也是最先在我国发展的再制造领域。我国汽车保有量随着经济的发展持续...

再制造并非简单将旧的汽车零部件翻新。翻新工艺没有统一的标准,其产品质量参差不齐,而且使用寿命较短。与之相比,再...

国家发展改革委2008年开展了第一批汽车零部件再制造试点,还先后会同财政部、工业 和信息化部、市场监管总局等制定了...

随着居民消费水平的不断提升,麻将机正在从棋牌室之中进入到寻常百姓的家中,成为了非常常见的娱乐设备。价格的下降与...

全球液压市场步入成熟阶段,近年来全球液压件市场规模稳中有升。据国际流体动力统计委员会数据,预计2022年全球液压市...

此外,石墨矿山三维测绘使工程师和设计师在实地进入矿山之前便能规划布局和行动计划,从而缩短筹备期。石墨矿山三维测...

微信扫一扫

微信扫一扫

研究院服务号

研究院服务号