在汽车向电动化、智能化和网联化方向发展的浪潮下,新能源汽车和智能驾驶逐渐成为未来汽车工业的方向,我国汽车传感器市场规模增长显著。

自动驾驶是汽车智能化发展的最终方向,激光雷达、摄像头、毫米波雷达、超声波传感器等传感器是实现自动驾驶的硬件基础。没有传感器,自动驾驶汽车就不可能实现:它们使汽车看到和感知道路上的一切,并收集安全驾驶所需的信息。

中国汽车传感器行业竞争格局分析 汽车传感器市场规模及前景趋势如何?

在汽车向电动化、智能化和网联化方向发展的浪潮下,新能源汽车和智能驾驶逐渐成为未来汽车工业的方向,我国汽车传感器市场规模增长显著。

汽车传感器是汽车计算机系统的输入装置,在汽车使用时,分布于车身的传感器会进行车身状态信息的采集,包括温度、车速、压力、位置、转速、加速度和振动等各种信息,并将采集到的信息转换为电信号,进而将其传输到汽车的中央控制单元中。汽车传感器用于提高汽车的安全性、可靠性和舒适性。汽车传感器可分为两类,分别是车身传感器和自动驾驶传感器。伴随着中国经济的快速发展,中国汽车工业制造水平持续提升,中国汽车工业市场规模不断扩大。

汽车传感器在汽车电子控制系统中发挥着重要的作用,面对快速增长的汽车传感器需求。各国汽车传感器生产商重视汽车传感器的理论研究、技术试验和产业化。在智能制造的背景下,未来,汽车传感器的智能化将成为重要趋势。

汽车传感器研发周期长、产品附加值高,是实现智能驾驶的核心硬件。汽车传 感器的发展阶段分为结构型传感器阶段、固体传感器阶段、智能型传感器阶段。 目前 MEMS 传感器、智能型传感器快速发展,广泛应用于汽车、安防医疗等行 业。汽车传感器通常研发周期较长,如汽车 MEMS 类传感器从设计研发到最终 全面商业化平均耗时 28 年。在自动驾驶的层级结构中,汽车传感器处于感知层, 产品附加值高,是实现单车智能驾驶的核心硬件。

汽车传感器的智能化是使其具备处理信息的功能。汽车传感器的智能化是将传感器和大规模集成电路相结合,汽车传感器安装有CPU,具有智能作用,通过CPU减少EPU的复杂程度,进而减少汽车传感器的体积,降低成本。1995年,智能温度传感器被推出,随后,多种高精度和高分辨力的温度传感器被推出,可实现信息存储、多路温度测控等功能。汽车传感器的智能化提高了其稳定性、可靠性和适应性。智能传感器拥有采集数据、自动校零、标定数据的功能,在使用上,比传统传感器具备更高的性价比。近年来,智能化的汽车传感器被陆续推出,智能化汽车传感器的实际应用体现在人脸识别功能、指纹识别功能、疲劳驾驶监测等新兴功能,这些功能大幅提高了汽车安全驾驶性能。

据行业数据报告,预计到2026年全球车身传感器市场将达到939亿元,2021-2026年CAGR达12.7%,中国车身传感器市场将达到417亿元,2021-2026年CAGR达14%。

据中研普华产业院研究报告《2022-2026年中国汽车传感器行业市场深度调研及投资战略规划报告》分析

第三节 中国汽车传感器行业竞争分析

一、汽车传感器行业竞争格局

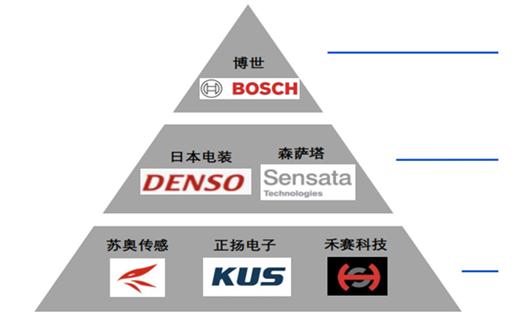

当前,我国汽车传感器行业竞争格局呈“正三角”形式,第一梯队是国外厂商博世(BOSCH)、第二梯队是日本电装(DENSO)和森萨塔(Sensata)、国内厂商苏奥传感、正扬电子与禾赛科技处于第三梯队。

图表:汽车传感器行业竞争格局呈“正三角”形式

数据来源:公开资料整理

第一梯队:博世集团最大业务板块为汽车与智能交通技术,2020年在中国的营业收入为888亿人民币。博世年均生产传感器2亿5千万个,其中轮速传感器产品覆盖率达30%。

第二梯队:日本电装成立于1949年,是世界汽车系统零部件的顶级供应商,具有强大的技术优势。森萨塔科技是一家全球性的工业科技公司和全球领先的传感器解决方案提供商,产品覆盖面广。

第三梯队:苏奥传感以汽车油位传感器的研发和生产为核心业务, 是国内最大的汽车油位传感器生产厂家之一。正扬电子是一家集研发、生产、销售、服务为一体全球 最大的尿素传感器供应商。禾赛科技是全球自动驾驶及高级辅助驾驶(ADAS)激光雷 达的领军企业。

二、汽车传感器行业集中度

汽车传感器企业在选址方面一般围绕汽车整车厂商布局。我国汽车整车行业企业主要集中于长三角、珠三角、华北、中南、西南等区域,从而导致汽车传感器行业也相对集中,存在一定的区域性特征。

从产业链代表性企业分布情况来看,同整体企业分布情况一致,江苏、浙江和广东省代表性企业分布较多。

三、汽车传感器行业竞争力

1、车载摄像头:龙头企业占据主要市场

目前车载摄像头市场份额较大的公司均是全球领先的一级零部件供应商,其下游客户基本覆盖了全球主要的整车公司。例如,法雷奥的下游客户包括大众、奔驰、宝马、福特、雷诺、马自达等;大陆集团的客户包括大众、福特、通用、马自达等;麦格纳的客户群体覆盖欧美和日韩的主要车企;富士通天和日立的客户包含了丰田等日本车企。

2、激光雷达:仅有少量公司销售

激光雷达在很多年前,并未被大众所熟知,直至近年来机器人和无人驾驶技术的兴起,激光雷达才逐渐进入人们的视野,其主要应用于机器人、无人驾驶、VR/AR、智慧交通、海洋探索、渔业资源监测和3D打印等领域。

目前全球仅有Velodyne、Quanergy、lbeo等几家公司的产品在市场上实现了销售,但由于高售价对产品需求的抑制效应,激光雷达并没有大量出货,进而又导致生产厂商只能维持高价以支撑运营。

国内目前也有众多创业公司参与,大部分公司都获得了大量融资,整车厂商也通过投资的方式进入这个领域。国内激光雷达主要竞争企业包括速腾聚创、禾赛科技、北科天绘、海达数云、大族激光、思岚科技等。

3、毫米波雷达:处于国外领先企业垄断

毫米波雷达技术壁垒较高,从全球市场看,目前主要的市场由外国零部件领先企业所垄断。前五大供应商分别为博世、大陆、海拉、富士通天、电装。

毫米波雷达行业在我国处于市场培育期,企业少,融资难,面临较严重的生存危机。目前国内毫米波雷达企业基本可分为两类:一类是原有汽车供应链企业新组建的产品部门,一类则是创业团队。

欲了解更多关于汽车传感器行业的市场数据及未来行业投资前景,可以点击查看中研普华产业院研究报告《2022-2026年中国汽车传感器行业市场深度调研及投资战略规划报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2022-2026年中国汽车传感器行业市场深度调研及投资战略规划报告

汽车传感器是汽车计算机系统的输入装置,在汽车使用时,分布于车身的传感器会进行车身状态信息的采集,包括温度、车速、压力、位置、转速、加速度和振动等各种信息,并将采集到的信息转换为电信...

查看详情

随着国内电视剧领域监管细则逐步落实,行业趋向健康发展。2020年以来,包括国家广播电视总局、中央宣传部等多部门针对...

作为雄安新区“城市大脑”的雄安城市计算中心,也叫“超算云”项目,近日正式投入运营。雄安城市计算中心项目,总建筑...

12月家电市场如何12月28日,虽然前三季度整体规模下滑,但我国家电市场仍具有较强韧性,一些确定性成长机会正在出现。...

看似在这场资本游戏中占据优势的微念,实际上受困于“成也子柒,败也子柒”的桎梏中。网红经济看似有了新的发展路径,...

血氧仪需求激增12月28日,继抗原检测试剂、N95口罩、连花清瘟以及布洛芬后,血氧仪成为又一紧俏防疫产品。百度指数显1...

汽车芯片行业市场有多大?汽车芯片相比消费芯片及一般工业芯片,其工作环境更为恶劣,对可靠性及安全性的要求也更高,A...

微信扫一扫

微信扫一扫

汽车传感器市场规模 汽车传感器行业产业链及投资价值

汽车传感器市场规模 汽车传感器行业产业链及投资价值

研究院服务号

研究院服务号