锂电池电极材料的选择制约着锂电池容量大小,是衡量锂电池性能的重要因素之一。目前市面上锂电池性能依旧不能满足某些特定条件下应用产品的,需要行业根据市场需求不断进行相关技术研发,提升锂电池产品性能。企业锂电池生产技术关乎锂电池产品性能,产品性能提高有利于

石墨烯在复合材料等领域的应用已日益成熟,市场增长快速,如手机触摸屏、锂离子电池、超级电容器以及增强塑料、防腐涂料、石墨烯温控材料等复合材料领域;石墨烯属于非标产品,瞄准高端应用市场,需要满足下游客户定制化需求,与客户关系密切,这也增加了市场的壁垒;近几年来,围绕石墨烯标准制定的工作也在紧锣密鼓地进行着,标准的陆续出台亦将对石墨烯产业的快速健康成长发挥有力促进作用。

石墨烯是我国前沿新材料的重点发展领域,目前石墨烯已经过了炒作的最热时期,逐步迈向产业化的关键期,呈现出向大规模应用阶段前进的新特征。总的来说,中国石墨烯产业应用继续领跑,国家层面的政策引导、全局规划明显加速;产学研合作日益加强,技术创新亮点频出;随着石墨烯在新能源、复合材料、大健康等领域的相关产品不断问世,石墨烯逐步“走进生活”。

中研研究院《2023-2028年锂电池负极材料行业深度研究报告》分析

电子信息领域是石墨烯最重要的应用领域。该领域的产业化决定着石墨烯的真正价值和无可替代性。目前研究热点在石墨烯传感器、石墨烯柔性电子器件、石墨烯逻辑电路等。

石墨烯具有优良的导电性和极大的比表面积,在储能领域一直备受关注。石墨烯储能技术是最早大规模应用的一个领域。目前,主要包含石墨烯锂离子电池、石墨烯超级电容器、石墨烯固态储氢等。

石墨烯是目前力学强度最高的材料,其弹性模量高达1TPa,拉伸强度高达180GPa,被认为是增强材料力学性能的理想添加剂。仅仅较小的石墨烯添加量,材料的韧性、强度和刚度等力学性能得到显著的提升。

近年来,随着石墨烯制备技术成熟化和产业应用多元化,石墨烯与各领域的融合持续深化,逐步由技术驱动转变为应用驱动。此外,突如其来的新冠疫情,更是激发了石墨烯在医疗健康领域的新应用,开辟了新的市场,行业迎来新的发展机遇。

随着石墨烯制备水平的发展和石墨烯应用技术水平的发展,石墨烯材料能够应用在更多的下游产品和领域中。最新石墨烯下游产品,包括石墨烯理疗保暖产品,石墨烯内暖纤维制成的服装,第二代石墨烯手机,石墨烯防弹衣、石墨烯防静电轮胎、石墨烯动力电池等等,显示出我国在石墨烯应用领域取得了很好的成绩。石墨烯的研究和产业化发展持续升温,未来将会应用于锂离子电池、锂硫电池、薄膜分离、超级电容器等制造中。

国内石墨烯企业以中小企业为主。领先上市企业包括贝特瑞、方大炭素、银基烯碳、第六元素等,各个企业石墨烯业务布局各有侧重。

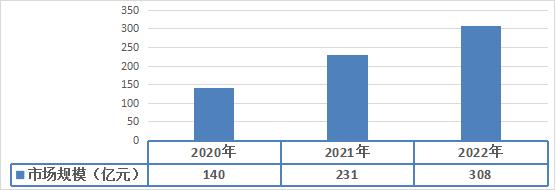

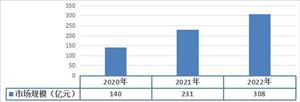

图表:2020-2022年中国锂电池负极材料行业市场规模分析

数据来源:中研普华研究院

根据中研研究院《2023-2028年锂电池负极材料行业深度研究报告》分析得知,近年来,随着新能源汽车行业的兴起以及锂电池等产品的发展,锂电负极材料市场规模稳步增长。截止2022年我国锂电负极材料行业市场规模为308.3亿元,同比增长33.33%。

锂电池电极材料的选择制约着锂电池容量大小,是衡量锂电池性能的重要因素之一。目前市面上锂电池性能依旧不能满足某些特定条件下应用产品的,需要行业根据市场需求不断进行相关技术研发,提升锂电池产品性能。企业锂电池生产技术关乎锂电池产品性能,产品性能提高有利于企业行业竞争。因此,不少锂电产业下游企业开始向上投资、研究锂电池材料技术,以增加企业行业竞争力。

锂电池负极材料行业投资风险

一、政策风险

锂电池负极材料产业为国家重点支持的产业,国家对锂电池产业的相关政策将对企业的经营产生一定影响。通过持续的技术创新提升盈利能力,以应对国家支持政策调整带来的影响;持续关注国家和各地政府的相关政策,在产业投入时进行充分的调研和论证,并及时调整业务投入,降低政策波动带来的不确定性影响。

二、供求风险

2022年,全球经济经历了复杂多变的严峻局势,经济下行压力进一步加大。与此同时,新能源汽车产业持续快速发展,下游整车厂商持续向上游传导成本,新能源锂电池行业竞争压力加剧。若新能源汽车销量萎靡导致电池客户产能过剩,锂电池负极材料企业业绩可能会受到不利影响。

三、技术风险

近年来,作为主流技术路线的锂离子电池快速扩张,锂离子电池已经成为使用最广泛的新能源电池品种。但随着钠离子电池、燃料电池、固态电池、锂金属电池等其他技术路线日趋成熟和推广应用,若未来锂离子电池的性能、技术指标和经济性被其他技术路线的动力电池超越,则锂离子电池的市场份额可能被挤占甚至被替代。若企业对新兴技术路线的技术储备不够充足,或不能快速对锂离子电池负极材料产品进行升级,又或相关产品研发进展不及预期,则可能对企业产品的市场竞争力产生不利影响。

四、市场竞争风险

锂离子电池负极材料行业近年来呈现爆发式增长,市场竞争进一步加剧。以负极材料为例,在地方政府和资本的推动下整个负极行业的产能规划远远超出可预期的市场容量。同时,还有一些企业(包括国企、上市公司、投资公司参股的新兴企业)跨界进入负极材料行业,虽然短期内尚未形成有效供给,但是凭借资本加持也在投入巨资兴建产能。如果未来市场需求不及预期,行业可能出现结构性、阶段性的产能过剩。

五、其他风险

锂离子电池负极材料行业主要产品原材料包括天然石墨、焦类原材料、锂盐类原材料等,原材料成本占营业成本的比重较大,原材料价格波动对企业营业成本影响较大。尽管相关企业已建立了较为完善的原材料采购管理体系,与核心供应商建立了良好的商业合作关系,但宏观经济形势及突发事件仍有可能导致部分原材料价格产生波动,对企业盈利能力产生一定的不利影响。

中研研究院《2023-2028年锂电池负极材料行业深度研究报告》分析

关注公众号

免费获取更多报告节选

免费咨询行业专家

2023-2028年锂电池负极材料行业深度研究报告

负极材料,则是指电池中构成负极的原料,锂电池的负极是由负极活性物质碳材料或非碳材料、粘合剂和添加剂混合制成糊状胶合剂均匀涂抹在铜箔两侧,经干燥、滚压而成。锂离子电池能否成功地制成,...

查看详情

废旧动力电池对环境和人体健康具有潜在威胁,需有效回收处理。电池正极材料中的 重金属能够升高环境的 PH 值,处理...

1、广东邦普:携手宁德时代,打造产业闭环深耕锂电池回收业务多年。广东邦普成立于2005年,自成立起将锂电池回收作为q...

智能汽车时代,面对整车开发的新要求,传统的“链式”供应无法完全满足主机厂的要求。汽车智能化的进程中,整车硬件架...

2022年12月,新能源汽车继续保持高速增长,月度产销再创历史新高,分别达到79.5万辆和81.4万辆,同比均增长了51.8%,...

中间相炭微球(简称MCMB)是沥青类化合物热处理时,发生热缩聚反应生成具有各向异性的中间相小球体,把中间相小球从沥...

高效快速的产品推出与迭代,催生出Tier0.5的新供应模式,较Tier1更早地参与产品研发。智能电动车时代,主机厂需要在前...

微信扫一扫

微信扫一扫

中国碳化硅晶圆行业前景研究及现状分析

中国碳化硅晶圆行业前景研究及现状分析

研究院服务号

研究院服务号